categoria: Tasche vostre

Chi paga il conto dei tassi negativi? Controllate il prezzo dei mutui, per esempio

Poiché la Bce ha portato a un livello ancora più negativo il tasso sui depositi delle riserve bancarie, nel disperato tentativo di stimolare un’economia sostanzialmente depressa, è estremamente interessante leggere un’analisi, contenuta nell’ultima quarterly review della Bis (“How have central banks implemented negative policy rates?”), la Banca dei regolamenti internazionali nota anche come banca delle banche centrali, dove gli autori osservano le conseguenze della decisione che quattro banche centrali hanno adottato di portare a zero i tassi ufficiali, osservando prima il mercato monetario e poi la struttura dei tassi bancari. Ricordo che le quattro banche centrali che presentano, alla fine del 2015, almeno un tasso ufficiale sotto lo zero sono la BCE, le banche centrali di Danimarca, Svezia e Svizzera e la Bank of Japan, ultima arrivata a gennaio di quest’anno.

L’analisi parte dalla constatazione che quando hanno introdotto tassi negativi, le banche centrali hanno cercato di farlo in modo tali da limitare l’onere sulle banche. Le BC, infatti, con l’eccezione della Riksbank, l’istituto centrale svedese, hanno applicato tassi negativi esclusivamente alle riserve delle banche presso la banca centrale che superavano determinate soglie. Ciò che è emerso in prima istanza è che in tutti i casi analizzati, questi tassi moderatamente negativi si sono trasmessi ai tassi del mercato monetario e più in là lungo la curva dei rendimenti.

Al contrario, il loro impatto su altri tassi, in particolare quelli bancari, è stato molto meno evidente. Soprattutto, non sono scesi in territorio negativo i tassi sui depositi bancari della clientela al dettaglio, mentre in Svizzera i tassi ipotecari, con le banche che hanno cercato di proteggere i loro profitti, negli ultimi mesi sono persino aumentati.

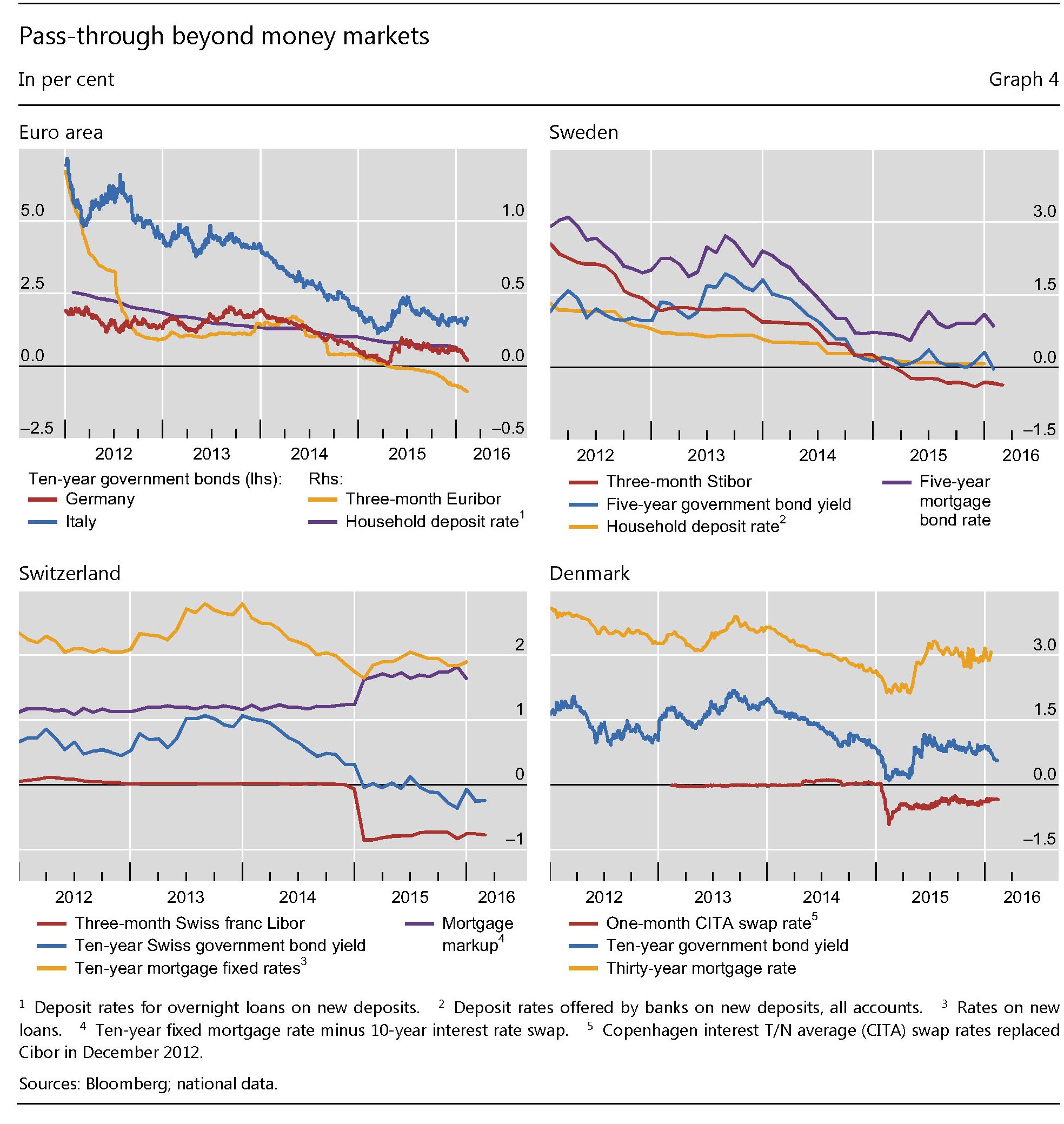

“Finora – scrivono gli autori – l’introduzione di tassi moderatamente negativi non sembra abbia generato malfunzionamenti sul mercato monetario”. In tutte le giurisdizioni il tasso overnight ha seguito il tasso di policy sotto lo zero, e poi si è trasmesso ad altri tassi del mercato. Ciò significa, in pratica, che indebitarsi a brevissimo termine ha comportato costi negativi per gli intermediari o di poche unità sopra lo zero. Se guardiamo al caso dell’Eurozona, su osserva (vedi grafico) ad esempio che l’Euribor a un mese e l’Eonia stanno stabilmente in territorio negativo. Nel mercato monetario svizzero il tasso negativo persiste, e anche a livello compreso fra il meno 0,5 e l’1% anche nei prestiti a tre mesi.

Aldilà del mercato monetario, che ricordo include le transazioni fino a un anno, l’influsso dei tassi negativi ha contribuito a una diminuzione dei rendimenti, compresi quelli sui titoli ad alto rischio. “L’eccezione chiave – sottolineano – è stata la riluttanza a far passare i tassi negativi sui depositi retail. Questa reazione è stata motivata dalla preoccupazione, condivisa da alcune banche centrali, che i tassi negativi sui depositi bancari avrebbero condotto a uno loro diminuzione. In Svizzera, le banche hanno risposto all’abbassamento del margine sui nuovi prestiti in alcune linee di business aggiustando altri tassi di prestito. In particolare, le banche svizzere hanno innalzato (vedi grafico) il tasso dei prestiti sui mutui”.

Fonte: BIS Quarterly Review marzo 2016

La qualcosa è una interessante evoluzione. “Se i tassi negativi non conducono a più bassi tassi per i prestiti alle famiglie e alle imprese, allora perdono il loro razionale. D’altra parte, se i tassi negativi si trasmettessero alla famiglie e alle imprese ci sarebbe un effetto negativo sulla profittabilità delle banche”. La quale, è bene ricordarlo, è già messa a dura prova.

Questa breve analisi ci consente già di trarre alcune considerazioni. La prima è che la politica dei tassi negativi, abbassando i rendimenti, favorisce i debitori nel mercato monetario come in quello dei capitali, quelli per scadenze superiori a un anno. Quindi innanzitutto gli Stati, che hanno visto diminuire significativamente il costo del servizio del debito. In entrambi i casi i costi sono a carico dei creditori, ovvero di chi dà a prestito.

La circostanza poi che le banche debbano compensare in qualche modo la perdita di profittabilità lascia comprendere che alla fine siano gli stessi che dovrebbero godere di questi ribassi a doverne pagare il conto, seppure per altra via. E il caso svizzero è l’esempio più calzante. Qui il conto lo stanno pagando, fra gli altri, i compratori di case.

Se guardiamo in casa nostra, gli ultimi dati diffusi da Bankitalia sui tassi bancari mostrano che a gennaio 2016 il tasso sui mutui è leggermente aumentato di quattro punti (2,85 da 2,81 di dicembre) mentre sul lato della raccolta, da fine 2014 il tasso sui depositi è diminuito da 0,73 a 0,50 e quello sui conti correnti ormai sfiora lo zero, essendo diminuito da 0,29 a 0,14.

“Tutto ciò – commenta Hyun Song Shin, capo del settore ricerca della Bis – solleva interrogativi su come sia cambiato il meccanismo di trasmissione della politica monetaria in questi paesi, come cambierà in futuro e, più in generale, come funzionerà il sistema finanziario se i costi di indebitamento ufficiali continueranno a scendere ulteriormente in territorio negativo o se resteranno sotto lo zero per un periodo prolungato”.

La morale dunque è chiara: non sappiamo dove ci condurranno queste pratiche. Per ora possiamo solo immaginare chi ne stia pagando il conto.

Twitter @maitre_a_panZer