categoria: Vendere e comprare

Ottimo il 2015 per gli scambi commerciali italiani. Nonostante il triennio horribilis

Sono usciti da alcuni giorni i dati sulla posizione patrimoniale estera dell’Italia a fine 2015, concludendo un periodo di pubblicazioni sui conti esteri italiani iniziato a febbraio. Può essere interessante pertanto fornire un quadro completo di come sia andata la nostra economia nei rapporti con l’estero nell’anno passato. I prossimi tre post analizzeranno i diversi aspetti dei conti esteri, partendo dagli scambi commerciali, per proseguire con i rapporti di parte corrente e di conto finanziario, terminando con i valori patrimoniali con l’estero.

Iniziamo con gli scambi commerciali.

Se si vuol individuare un dato fondamentale per caratterizzare gli scambi commerciali nell’anno 2015 credo che esso non possa che essere il valore delle esportazioni, pari a circa 414 miliardi di euro. Per la prima volta sono stati superati i 400 miliardi di euro e la quota del 25% del Pil, confermando che l’Italia, tra i grandi Paesi dell’Unione Europea, è seconda solo alla Germania (che ha un export intorno al 39% del Pil). Anche le importazioni sono tornate a crescere dopo quattro anni di calo, rivedendo il valore che avevano nel 2010, prossimo ai 368 miliardi di euro. Il saldo commerciale, la differenza tra quanto è stato esportato e quanto è stato importato, ha superato pertanto i 45 miliardi di euro, ed anche in questo caso si tratta del massimo storico in termini nominali. In termini di Pil è stato pari al 2,8%, che rappresenta il secondo valore più elevato degli ultimi 35 anni, secondo solo al 3,3% raggiunto nel 1996.

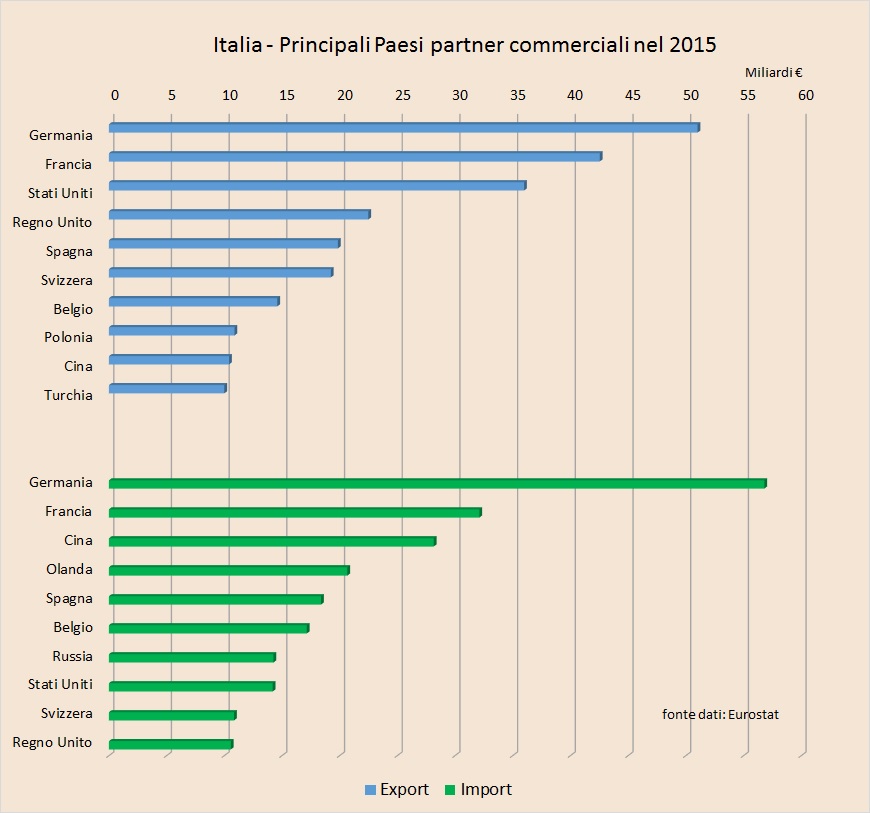

Riguardo ai Paesi verso i quali commerciamo di più (grafico 1), la Germania si conferma il primo Paese per destinazione delle nostre merci ed il primo Paese dal quale importiamo. Il deficit commerciale verso la Germania è salito nel 2015 a 5,8 miliardi. L’altro grande partner è la Francia, secondo sia dal lato delle importazioni che delle esportazioni. Verso la Francia però manteniamo un abbondante surplus, che nel 2015 si è attestato intorno ai 10,4 miliardi di euro.

Grafico 1. Principali Paesi partner commerciali dell’Italia nel 2015 (fonte dati ISTAT)

Grafico 1. Principali Paesi partner commerciali dell’Italia nel 2015 (fonte dati ISTAT)

La Francia è terza nella graduatoria dei Paesi verso i quali registriamo il maggiore surplus commerciale. Primo Paese si confermano gli Stati Uniti, verso il quale abbiamo superato i 21 miliardi di euro, secondo Paese il Regno Unito, che ha avuto nei nostri confronti un deficit commerciale di circa 12 miliardi. Il Paese verso il quale abbiamo registrato il più elevato deficit commerciale è la Cina (17,7 miliardi), seguito da Olanda (11 miliardi) e Russia (7,1 miliardi).

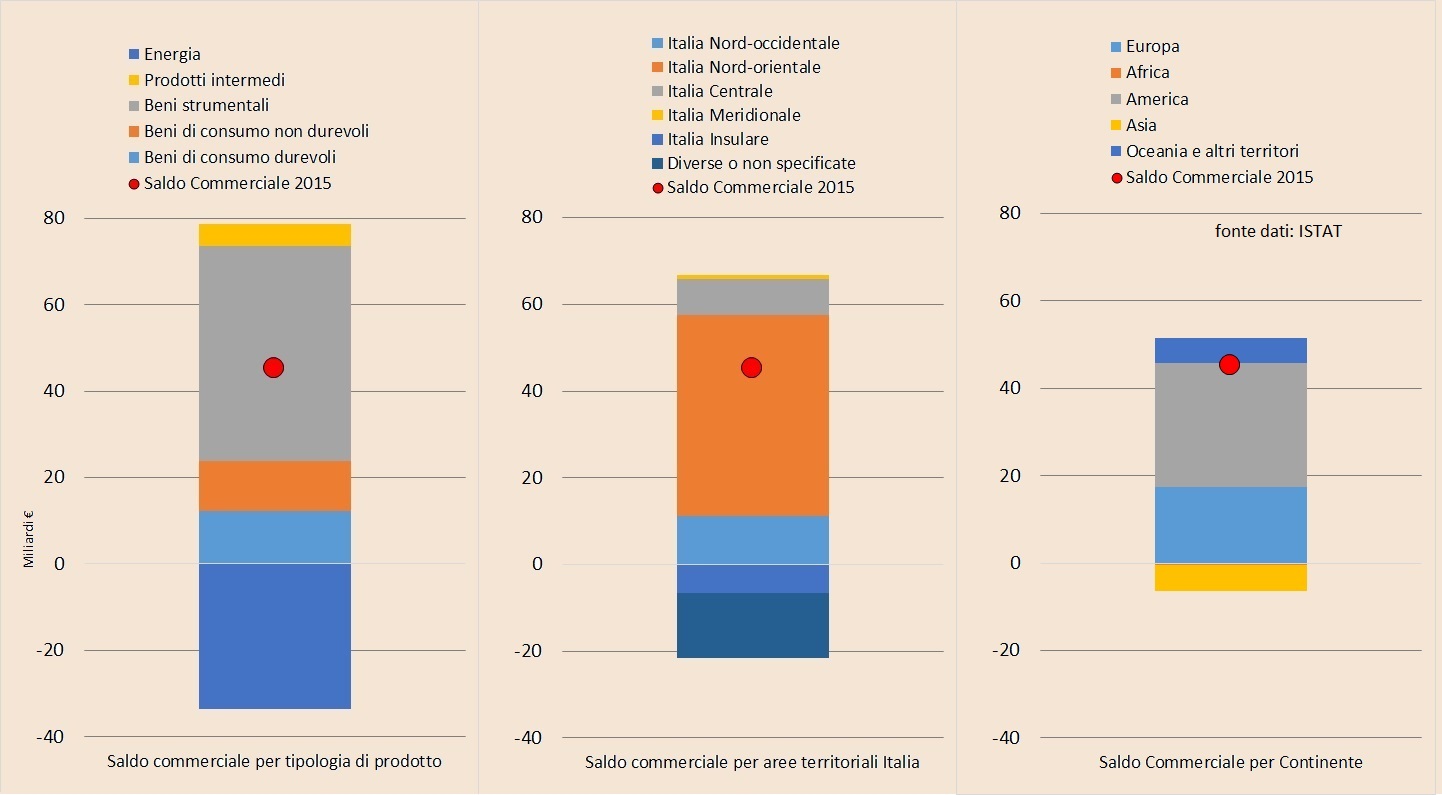

Se poi scomponiamo il dato complessivo del surplus commerciale per aree geografiche (grafico 2) si nota come l’Italia sia in surplus verso tutte le aree salvo l’Asia, dato il peso che l’import cinese riveste per la nostra economia.

Grafico 2. Scomposizione del saldo commerciale dell’Italia registrato nel 2015

Grafico 2. Scomposizione del saldo commerciale dell’Italia registrato nel 2015

Dal grafico 2 si nota inoltre come tutte le aree “continentali” dell’Italia siano complessivamente in surplus verso l’estero. Solo l’Italia insulare ha registrato nel 2015 un deficit commerciale. È però da precisare come il dato relativo alle operazioni “diverse o non specificate” sia estremamente significativo e possa pertanto portare ad una sovrastima del surplus per alcune regioni.

Dalla scomposizione del surplus per categorie merceologiche si nota invece come, anche nel 2015, l’Italia sia complessivamente in surplus in tutte le categorie ad esclusione dell’energia. L’import di energia rimane il tallone d’Achille della nostra economia, priva di rilevanti risorse naturali e carente negli anni di una adeguata politica energetica. Rimaniamo così dipendenti dal prezzo delle materie prime e condizionati nelle scelte di politica economica da questo importante fattore esogeno.

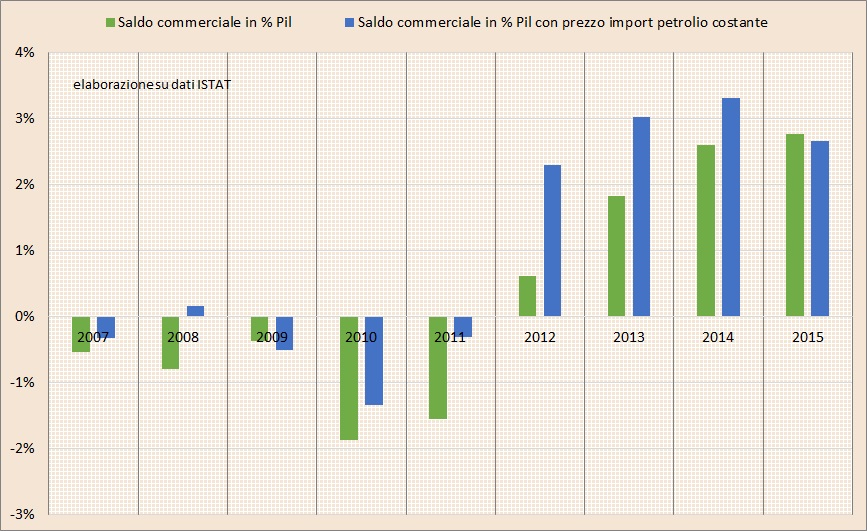

Per dare l’idea di come il solo prezzo del petrolio e degli idrocarburi in generale (senza considerare quindi tutte le altre materie prime) influisca sul nostro saldo commerciale e quindi direttamente e indirettamente sul nostro prodotto interno lordo, ho cercato di ricavare come si sarebbe evoluto il nostro saldo commerciale negli anni della grande recessione (dal 2007) se il prezzo all’importazione del petrolio si fosse mantenuto ad un livello reale pari a quello medio registrato tra il 2005 e 2006.

Ho ipotizzato lo scenario a parità di import, scontando pertanto le manovre di compressione della domanda interna realizzate in questi anni. Ho considerato inoltre che il differente prezzo del petrolio non abbia ripercussioni sul livello delle nostre esportazioni, dato che l’effetto restrittivo sull’attività economica dei Paesi produttori può esser compensato da quello espansivo dei Paesi importatori, ed in ogni modo il nostro export verso i Paesi produttori ha comunque un ruolo marginale (inferiore all’8%). Il risultato è quello descritto dal grafico 3.

Grafico 3. Andamento del saldo commerciale effettivo e con prezzo all’importazione del petrolio costante

Grafico 3. Andamento del saldo commerciale effettivo e con prezzo all’importazione del petrolio costante

Se fino al 2009 il contributo non è così determinante, l’aumento del prezzo del petrolio successivo al 2010, ha complessivamente comportato nel periodo 2010-2014, una perdita di esportazioni nette e perciò di prodotto interno lordo pari a circa 87 miliardi di euro (circa 5,5 punti di Pil). La stessa austerità fatta in questi anni, per il solo diverso prezzo del petrolio, avrebbe fatto minori danni in termini di attività economica. Oppure, con buona probabilità, se ne sarebbe resa necessaria molta di meno.

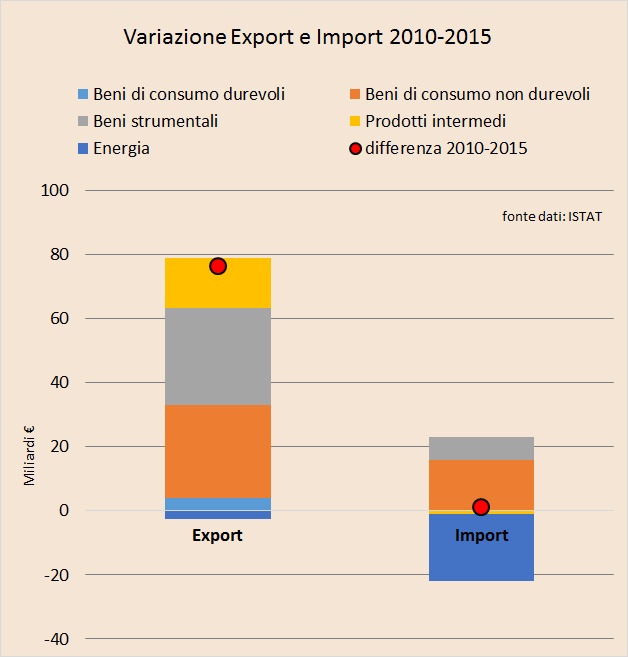

Resta il fatto che a seguito delle manovre di compressione della domanda interna introdotte tra il 2010 ed il 2012 si è realizzata un’importante, ed anche molto dolorosa, correzione dei conti con l’estero. Se guardiamo alla differenza tra il deficit del 2010 ed il surplus dell’ultimo anno, la variazione in termini nominali è di oltre 75 miliardi. Se poi guardiamo a come questa correzione è avvenuta dividendo tra importazioni e esportazioni (figura 4), si vede come ormai, arrivati nel 2015, il livello delle importazioni sia ritornato pressoché pari a quello del 2010 (e se il prezzo del petrolio non fosse sceso sarebbe probabilmente anche superiore). La correzione è ormai completamente imputabile all’incremento dell’export, cresciuto in tutti i macrocomparti merceologici ad esclusione dell’energia.

Grafico 4. Variazioni import e export 2010-2015

Grafico 4. Variazioni import e export 2010-2015

In definitiva anche il 2015 si conferma un anno estremamente positivo per gli scambi commerciali italiani, che consolida e migliora quanto registrato già nei due anni precedenti. Per l’anno in corso, stante lo scenario di prezzo relativamente basso del petrolio e mantenimento del cambio euro/dollaro nel range 1,05/1,15 è ipotizzabile un ulteriore miglioramento dei conti, così come i dati di gennaio sembrano confermare.

A questo punto, analizzati gli scambi commerciali, che altro non sono che il conto merci delle partite correnti, non ci resta che andare esaminare anche gli altri conti.

Alla prossima puntata.

Twitter @francelenzi