categoria: Tasche vostre

Investire in azioni. Ma quanto è lungo… il lungo periodo?

Pubblichiamo un post di Riccardo Tedeschi, senior specialist di Prometeia e professore a contratto presso l’Università di Bologna. L’articolo è stato pubblicato anche su L’Atlante, il blog di Prometeia –

“Someone is sitting in the shade today

because someone planted a tree a long time ago”.

“Se oggi qualcuno siede all’ombra

è perché qualcuno ha piantato un albero tanto tempo fa”.

Warren Buffett

La politica di allentamento monetario della BCE e i tassi mai così bassi, in certi casi perfino negativi, hanno reso per nulla conveniente investire in obbligazioni, anche se da alcune settimane l’effetto Trump sembra avere dato più spinta ai rendimenti. In molti hanno quindi optato per un investimento in azioni.

L’investimento in azioni è conveniente nel “lungo periodo”, si dice solitamente. Ma quanto deve essere lungo il lungo periodo per avere una ragionevole attesa di guadagno: 5 anni, 10 anni, 20 anni?

Le serie storiche di lunghissimo periodo relative pubblicate sul sito “Online Data” di Robert Shiller offrono lo spunto per alcune riflessioni.

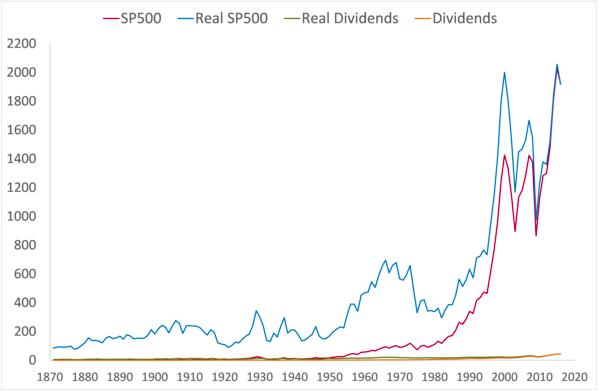

Shiller mette a disposizione gratuitamente la serie storica dell’indice Standard & Poors Composite (SP500) rappresentativo della borsa USA assieme ad altre informazioni quali dividendi, utili e rendimenti dei titoli governativi, per il periodo 1871-2016, ben 145 anni! (vedi Figura 1).

Figura 1 – Le serie storiche dell’indice SP500 della borsa USA 1871-2016

Fonte: Robert Shiller (sito Online data)

Immaginiamo di aver fatto un investimento di 100 dollari nell’indice SP500 il primo gennaio 1871 e di detenerlo per i successivi 20 anni disinvestendo nel gennaio 1891 e di calcolarne il rendimento. Eseguiamo anche qualche manipolazione: aggiungiamo i dividendi erogati durante l’orizzonte temporale considerato, poi calcoliamo il rendimento reale, cioè al netto dell’inflazione. Poi facciamo un passo avanti al gennaio 1872 e immaginiamo un altro investimento ventennale fino all’anno 1892, e così via di anno in anno per i successivi 125 anni. L’ultimo investimento ventennale ha a inizio nel gennaio 1996 e termina a gennaio 2016.

Otteniamo in tal modo una serie di rendimenti reali, composti su base annua, per un investimento azionario sul mercato USA della durata di 20 anni. La serie è rappresentata in Figura 2: come si nota il rendimento reale è sempre stato positivo nel periodo considerato (1871-1996). Il rendimento è stato in media del 5.0% con una volatilità (standard deviation) del 2.9%. Nell’80% dei casi esso si è mantenuto nell’intervallo compreso tra l’1.7% ed l’8.5%, rispettivamente pari al 10° ed il 90° percentile della distribuzione di frequenza osservata.

Il ventennio più sfortunato è stato quello iniziato nel gennaio del 1929, l’anno di inizio della grande crisi del XX secolo e finito nel gennaio 1949. Sfortunato, ma comunque positivo, seppur di poco (0.10%).

Il ventennio più vantaggioso è quello che inizia a gennaio 1980, poco prima dell’inizio della presidenza Reagan e finisce nel 2000, un anno prima del termine del secondo mandato di Bill Clinton. In questo periodo di eccezionale sviluppo economico il rendimento è pari al 10.3%. Solo per dare un’idea dell’eccezionalità di tale performance, basti pensare che investendo 100 dollari per vent’anni al tasso composto reale del 10.3% annuo si porta a casa un capitale pari a 710 dollari al netto dell’inflazione.

Facendo un passo indietro ed osservando meglio la Figura 1 si noterà che il 1980 rappresenta una “valle” nel grafico dell’indice SP500, un punto di minimo, dopo la lunga crisi durata per tutti gli anni ’70: chi all’epoca è entrato sul mercato ha avuto un bel coraggio.

Al contrario, il 1929 è un anno di “picco” nel grafico SP500 al culmine dei favolosi anni Venti: chi è entrato sul mercato all’epoca, parafrasando Robert Shiller, si è fatto trasportare da una “esuberanza irrazionale”. Tuttavia, vale la pena sottolineare, nonostante la terribile crisi economica e la seconda guerra mondiale, alla fine del ventennio il capitale è rimasto intatto in termini reali.

Figura 2 – Rendimenti reali di un investimento a 20 anni

Fonte: nostra elaborazione su dati di Robert Shiller (sito Online data)

Si confrontino ora le serie storiche rendimenti reali di investimenti di durate diverse, via via più brevi: a 10 anni, a 5 anni e infine a 1 anno (vedi Figura 3).

Nonostante il periodo di 10 anni sia comunemente considerato un “lungo periodo”, un investimento azionario di tale durata non ha sempre garantito un rendimento reale positivo: i decenni iniziati negli anni 1909-13, 1929, 1937, 1965-73, e, più di recente, 1999-2002 (terminati nella grande crisi finanziaria del 2009-2012) hanno dato rendimenti reali negativi. Per 19 volte su 136 (pari a 13.9% dei periodi considerati) un investimento decennale non ha dato un esito finale positivo. Il rendimento medio a 10 anni è pari al 5.7%, leggermente superiore rispetto al caso dell’investimento a 20 anni (5.0%). La volatilità del risultato finale è pero pari al 5.2%, quasi il doppio dell’investimento ventennale (2.9%).

Fenomeno simile, ma con maggiore frequenza di risultati negativi, si ha per gli investimenti della durata di un quinquennio. Per ben 28 volte su 140, cioè una volta su cinque, un investimento di durata 5 anni ha prodotto un rendimento reale negativo. Il rendimento medio è più elevato pari al 6.3%, ma con una volatilità dei risultati maggiore e pari al 7.5%.

Infine, se si considera un investimento in azioni USA di durata 1 anno, ci si rende immediatamente conto della sua rischiosità nel breve periodo: il rendimento medio sale ancora all’8.1%, ma ciò ha un costo elevato in termini di volatilità, che cresce al 16.2%. Negli anni migliori in cui le cose vanno bene si può guadagnare oltre il 40% sul capitale investito; negli anni peggiori, tuttavia, quando i prezzi scendono vertiginosamente, si può perdere in un anno anche il 35% del capitale. Investire in azioni a 1 anno è quasi come andare sulle montagne russe.

In sintesi: negli ultimi 145 anni solo un orizzonte temporale molto lungo (20 anni) ha garantito in USA rendimenti reali sempre positivi; orizzonti di medio-lungo termine (10-5 anni) hanno reso risultati negativi rispettivamente 1.4 e 2 volte su 10; infine, orizzonti di breve termine (1 anno) hanno regalato perdite agli investitori per circa 1 volta su 3.

Figura 3 – Rendimenti reali a confronto su diversi periodi: 20, 10, 5 anni ed 1 anno

Fonte: nostra elaborazione su dati di Robert Shiller (sito Online data)

Per chi invece pensa che investire in azioni sia troppo rischioso e predilige investimenti in titoli governativi di pari durata, vale la pena fare qualche confronto.

I rendimenti reali di un investimento azionario di lunghissimo periodo a 20 anni hanno assunto sempre valori superiori ai rendimenti reali di un investimento in titoli obbligazionari governativi di pari durata. Le uniche eccezioni tra il 1871 ed il 1881, nel periodo che attraversa la prima guerra mondiale (1912-13), agli inizi della grande crisi (1929-30) e agli inizi della crisi degli anni ’70 (1970-72). (vedi Figura 4).

L’investimento azionario a 20 anni con un rendimento medio del 5.0% ed una volatilità del 2.9% ha nettamente dominato l’investimento in titoli governativi, che ha registrato un rendimento medio del 2.2%, quindi meno della metà delle azioni, ed una volatilità solo di poco inferiore al 2.4%. Per lunghi periodi di tempo i rendimenti reali in obbligazioni governative hanno inoltre segnato valori negativi, a causa dell’inflazione.

Figura 4 – Rendimento azioni vs. obbligazioni governative

Fonte: nostra elaborazione su dati di Robert Shiller (sito Online data)

È spontaneo osservare che i momenti di entrata e di uscita sul mercato sono un elemento fondamentale per conseguire un buon risultato se si investe in azioni. La scelta del “timing” è determinante.

Ma come fare per decidere quando è il momento buono per entrare (o uscire)? Invero, nessuno lo sa.

Non esiste un modo sicuro e condiviso tra gli operatori per definire il miglior momento per l’acquisto e la vendita. Tanto è vero che il detto più famoso degli operatori di borsa è “vendi, guadagna e pentiti!”, che ben caratterizza l’incertezza nel breve delle quotazioni di borsa.

Esiste tuttavia un indicatore utile per capire se i prezzi azionari sono troppo “alti” e sarebbe meglio uscire o, viceversa, sono troppo “bassi” e potrebbe essere il momento di entrare in borsa.

Prima di parlarne è utile ricordare cosa determina il valore di un titolo azionario. Ragioneremo sulle azioni di una singola azienda, ma le considerazioni rimangono valide a livello di nazione se si considera rappresentativo il suo indice di borsa .

John Burr Williams, l’inventore della c.d. analisi fondamentale, nel suo libro “The theory of Investment Value” (1938), spiegava che il valore teorico di un investimento azionario è dato dal valore attuale dei suoi flussi di cassa futuri attesi, i dividendi. Poco più di vent’anni dopo, nel 1959, il prof. Myron Gordon, introducendo il suo Discount Dividend Model, precisò che il valore di una azione dipende dai dividendi attesi e dal loro tasso di crescita futuro, attualizzati mediante un apposito tasso di sconto corretto per il rischio (“risk-adjusted“): più alto è il rischio percepito dagli investitori, più alto il premio che richiedono per acquistare azioni.

Va da sé che perché un’azienda possa pagare dei dividendi in maniera stabile nel tempo deve prima generare degli utili. Un’azienda che guadagna molto potrà pagare dei dividendi elevati oppure, se non distribuisce utili e li reinveste nella propria attività, con una buona redditività farà aumentare il valore del proprio patrimonio: in entrambi i casi aumenterà il valore sue azioni avvantaggiando gli azionisti.

Il rapporto tra utili generati e prezzo dell’azione di una azienda è quindi un indicatore di “buona salute” quando è elevato e di “cattiva salute” quando è basso.

Il reciproco di tale indicatore, il rapporto prezzo/utili (in inglese price/earnings o P/E ratio), ha lo stesso contenuto informativo, ma deve essere letto al contrario.

Quando il P/E ratio è molto elevato rispetto alla media storica, vuol dire che l’azienda produce utili molto bassi rispetto al prezzo corrente dell’azione ed è, quindi, probabile abbia una redditività troppo debole per remunerare a sufficienza i propri azionisti in futuro. Ciò non è un buon segno. Forse chi ha comprato l’azione conta su una crescita sostenuta della redditività futura, ma se questa non dovesse concretizzarsi prima o poi l’azionista venderà per passare a investimenti più redditizi.

Al contrario, quando il P/E ratio è molto basso rispetto alla media storica, si ha una situazione in cui l’azienda produce utili elevati, ma il prezzo dell’azione rimane su livelli contenuti. Questo potrebbe essere un buon momento per investire nelle azioni di tale azienda: costano poco rispetto alla capacità di generare utili, che in futuro potranno generare dividendi o incrementi di patrimonio e, quindi, valore delle azioni.

In Figura 5 è rappresentato il P/E ratio ad un anno nel periodo 1871-2016. Il valore del P/E ratio sul mercato USA negli ultimi 145 anni è stato, in media, 15.6. La media mobile di lungo periodo a 20 anni (la media del valore dell’ultimo ventennio) a partire dal 2002 oscilla su valori compresi tra 20 e 25.

Confrontando il P/E annuale con la sua media mobile di lungo periodo si nota, con un occhio al livello dell’indice SP500, che in corrispondenza di ogni crisi di borsa il P/E ratio annuale veleggiava sopra i propri livelli medi di lungo periodo: ad esempio nel gennaio 2009, anno della crisi finanziaria, aveva raggiunto il livello di 58.2 contro una media di 25.2 del ventennio precedente.

Viceversa, all’inizio degli anni ’80, prima del ventennio eccezionale 1980-2000 di cui abbiamo parlato in precedenza, il P/E a 1 anno era sceso fino al livello di 7.1 contro una media di 15.1 dei 20 anni precedenti.

In sostanza l’idea è la seguente: se il P/E ratio è molto basso rispetto alla media storica è probabilmente un buon momento per comprare un’azione o un indice; se il P/E ratio è molto più elevato rispetto ai livelli medi del passato, vendere è probabilmente la cosa migliore da fare.

Naturalmente si tratta di prescrizioni di massima: non vi è nessuna garanzia che funzionino sempre ed automaticamente. Il P/E ratio è un indicatore come in medicina il cosiddetto colesterolo cattivo: quando è alto, si è in pericolo di infarto, ma non vi è nessuna certezza sul se e sul quando esso si manifesterà; quando il colesterolo è basso, si è in una situazione di buona salute, ma questo non ci protegge ad esempio da altri imprevisti come un incidente d’auto.

Figura 5 – Il rapporto Prezzo/Utili nel lungo periodo

Fonte: nostra elaborazione su dati di Robert Shiller (sito Online data)

In conclusione, guardando al mercato azionario USA negli ultimi 145 anni possiamo dire che l’investimento azionario è sempre stato un buon investimento, ma ha richiesto tanta, tanta pazienza. Per chi voglia investire in azioni su periodi meno lunghi di un ventennio vi sono comunque buone prospettive di guadagno, anche se aumentano i rischi e sarebbe utile farsi assistere da un consulente esperto per limitare possibili perdite.

“There are decades where nothing happens

and there are weeks when decades happen.”

“Ci sono decenni in cui non succede nulla

e ci sono settimane in cui accadono decenni”

Lenin