categoria: Draghi e gnomi

Le acque inesplorate del Target 2 (in caso di uscita dall’euro)

Pubblichiamo un post (piuttosto lungo ma è sabato e pensiamo possa valerne la pena) di un operatore finanziario che preferisce affidare al blog, in forma anonima, le sue riflessioni –

Numerosi articoli di stampa e blog (Econopoly compreso) hanno già dato ampiamente conto del contenuto – e dei riflessi – della lettera del presidente della BCE, Mario Draghi, in risposta all’interrogazione di due europarlamentari italiani, Marco Valli e Marco Zanni, con riferimento ai saldi Target 2, che si conclude con la seguente affermazione: “Se un paese lasciasse l’Eurosistema, i crediti e le passività della sua banca centrale nei confronti della BCE dovrebbero essere regolati integralmente”.

Siccome la Banca d’Italia presenta, ad oggi, passività per Target 2 pari a circa 360 miliardi di euro, ci si è, dunque, interrogati se sia vero che in caso dell’uscita dall’euro – e dall’eurosistema – l’Italia dovrebbe pagare, appunto, 360 miliardi. Soprattutto tenuto conto che potrebbe essere un debito contratto in euro sotto legislazione straniera e, dunque, non ridenominabile.

Ma come è possibile, ci si è chiesto, che il paese (la sua banca centrale) abbia un debito nonostante pagamenti già effettuati? Insomma, si è detto, la lavatrice Bosch acquistata in Germania l’abbiamo pagata o non l’abbiamo pagata? Se l’abbiamo pagata perché dovremmo ora avere un debito?

Alcuni, in proposito, si sono spinti ad affermare che in realtà è vero che il cliente ha pagato la lavatrice, ma il sistema bancario di fatto no (rifinanziando la perdita delle riserve bancarie), facendo maturare – in aggregato – quel debito a carico della Banca d’Italia o del sistema paese. Se così fosse, saremmo in presenza di una truffa, però. Ma così non è, ovviamente (è vero, peraltro, che il sistema bancario ha rifinanziato, tramite la banca centrale, la perdita delle riserve bancarie, ma tale circostanza è ininfluente ai fini del ragionamento).

Altri hanno sostenuto che tale disequilibrio nasce dal fatto che le banche centrali dei paesi “core” (tra i quali, ovviamente, la Germania) hanno prestato, nell’ambito del Target 2, riserve bancarie alle banche centrali dei paesi periferici e, quindi, il saldo rappresenta un vero e proprio debito.

Tale interpretazione, però, non è sorretta da presupposti giuridici e neppure fattuali: non esiste norma, infatti, che legittimi il prestito di riserve tra banche centrali; ma non sarebbe neppure necessaria, invero. Tutte le operazioni di politica monetaria, infatti, si svolgono, nell’eurozona, in modo decentralizzato, seppure sotto l’indicazione del consiglio direttivo della BCE, in cui, peraltro, sono presenti i governatori delle banche centrali stesse.

Quindi, nell’ambito del framework istituzionale, ciascuna banca centrale ha sempre la possibilità di creare moneta ed utilizzarla per effettuare operazioni di rifinanziamento alle banche oppure acquisti di titoli. Non è chiaro, quindi, perché una banca centrale che può creare riserve debba farsele prestare da un’altra banca centrale.

In realtà, come meglio si vedrà in seguito, ogni movimentazione di riserve bancarie tra paesi determina una pari movimentazione del saldo Target 2, a prescindere dal fatto che la banca disponente, per conto del cliente, abbia le riserve necessarie oppure no (e se le debba, quindi, procacciare).

Il saldo Target 2, quindi, non è altro che il riflesso dei movimenti di capitale tra paesi, siano essi dovuti per scambi commerciali o per investimenti/disinvestimenti, di cui tiene traccia anche la bilancia dei pagamenti, con riferimento al conto delle partite correnti e, soprattutto, al conto finanziario.

In ogni caso, per cercare di capire se sia vero che il paese e i suoi cittadini abbiano quel debito (regolabile, poi, come?), bisogna prima delineare il sistema dei pagamenti interno e quello nell’area valutaria comune, nonché tratteggiare gli elementi della moneta e della base monetaria, suddivisa in riserve bancarie e banconote.

In un sistema di fiat money, di moneta fiduciaria, gli agenti economici ripongono fiducia nel valore della moneta perché un’autorità indipendente fornisce la garanzia che quella moneta trova il suo presupposto nell’attività – nella produzione – economica (ma questo punto sarà oggetto di successivi, separati, approfondimenti). Tale garanzia ha la sua rappresentazione nello stato patrimoniale della banca centrale, in cui al passivo compare la base monetaria e all’attivo compaiono le attività finanziarie che il sistema bancario ha dovuto cedere (o dare in garanzia) per acquisire la base monetaria, composta, come detto, da riserve bancarie (moneta di banca centrale) e banconote.

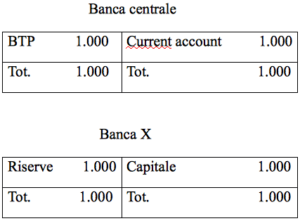

Ipotizziamo di costituire una banca: apportiamo 1.000 euro di capitale e lo investiamo in titoli di Stato/BTP. All’attivo avremo, dunque, i BTP e al passivo il capitale sociale, di uguale importo. A questo punto possiamo rivolgerci alla banca centrale per cedere il BTP e ottenere moneta di banca centrale, le cosiddette riserve bancarie. In realtà, non serve neppure che cediamo il BTP: possiamo chiedere alla banca centrale un prestito di riserve (pagando il dovuto interesse) dando in garanzia il BTP. Se non restituiamo il prestito alla banca centrale, la stessa vende il BTP sul mercato e si tiene il ricavato. Possiamo ancora concludere un prestito in un’altra forma: vendo il BTP alla banca centrale e contestualmente mi impegno a ricomprarlo ad un prezzo più alto. La differenza costituisce l’interesse dovuto alla banca centrale per il prestito di riserve bancarie.

Naturalmente, queste operazioni sono tutte regolamentate dalla banca centrale (nell’eurozona, dalla BCE), con riferimento alle garanzie accettate, al tasso di interesse del prestito, all’ammontare della liquidità che la banca centrale è disposta a prestare, alla durata del prestito, all’importo del prestito rispetto al prezzo di mercato della garanzia. Denominatore comune è la presenza di una valida e accettata garanzia e che abbia e possa mantenere un valore tale da garantire che l’attivo della banca centrale non sia e non diventi inferiore alla moneta creata (altrimenti, quella moneta, risulterà “svalutata”).

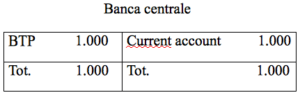

Ipotizziamo, per semplicità, di cedere direttamente il BTP alla banca centrale e ottenere in cambio riserve bancarie (moneta di banca centrale, la quale, di fatto, sarà interscambiabile alla pari con la moneta bancaria e le banconote).

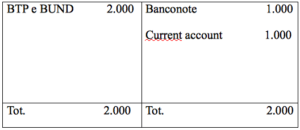

I due stati patrimoniali, della banca centrale e della banca, si presenteranno così (la voce “current account”, di importo pari alla moneta creata dalla banca centrale, indica che la banca X ha nel “conto” detenuto presso la banca centrale le riserve bancarie. Dette riserve potranno essere utilizzare per pagamenti dei clienti e trasferimenti verso altre banche):

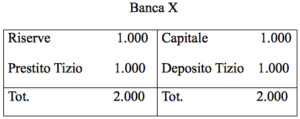

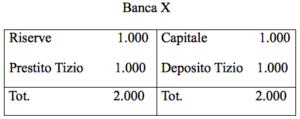

Ipotizziamo, ora, che il cliente Tizio ci chieda un prestito di 1000 euro. Accordiamo il prestito e lo registriamo nello stato patrimoniale. In questo momento lo stato patrimoniale registra solo che abbiamo accordato il prestito e che Tizio ha ora in conto – nel deposito – 1.000 euro. In questo momento è stata creata moneta. Tuttavia la “vita” di questa moneta sarà pari alla vita del prestito stesso: quando i soldi saranno restituiti, la moneta creata si distruggerà (ma questo, si ripete, sarà oggetto di altro contributo). Notare, però, che le riserve rimangono sempre 1.000. Qualora Tizio decidesse di trasferire i soldi o prelevarli, la banca non avrebbe più riserve per operare e la sorte del capitale apportato dipenderebbe unicamente dal buon fine del prestito.

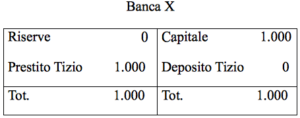

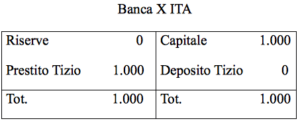

Ipotizziamo, ora, che Tizio disponga un pagamento – per 1.000 euro – a favore di Caio, correntista della banca Y. A seguito dell’operazione, lo stato patrimoniale della banca X assumerà la seguente configurazione. Di fatto, la banca X chiede alla banca centrale di accreditare alla banca Y la somma di 1.000 euro. La banca centrale riduce il conto “payment module” PM (associato al relativo conto corrente) della banca X di 1.000 euro e aumenta il conto della banca Y di pari importo.

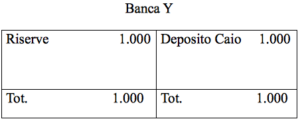

Mentre quello della banca Y avrà la seguente configurazione (per semplicità, lo stato patrimoniale sarà stilizzato tenendo conto solo dell’operazione relativa).

Entrambe le riserve bancarie (di banca X e di banca Y) sono nel conto – current account – della banca centrale. Pertanto, il suo stato patrimoniale non avrà mutato configurazione e sarà sempre il seguente.

Ne possiamo agevolmente dedurre che in caso di pagamenti, di trasferimenti di fondi, nazionali, all’interno dello stesso sistema bancario, si spostano unicamente riserve bancarie tra una banca e l’altra, senza che nulla muti nello stato patrimoniale della banca centrale.

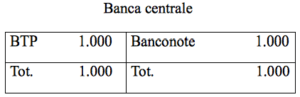

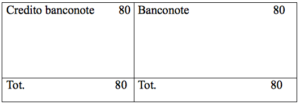

Nulla cambia, in sostanza, se Tizio, anziché disporre un pagamento, preleva la somma in contanti. In sintesi, la banca X chiede banconote alla banca centrale e cede, in cambio, riserve. Lo stato patrimoniale della banca centrale diventerà così:

Tutte queste operazioni devono essere intese come realizzate verso la Banca d’Italia, che rimane banca centrale nazionale (italiana) all’interno del sistema europeo di banche centrali.

Ipotizziamo, ora, invece, che le medesime operazioni siano effettuate tra il sistema bancario italiano e quello di altri paesi, tenendo presente le riserve bancarie e – in modo ancora più complesso – le banconote.

Il meccanismo è congegnato in modo che ogni cittadino dell’eurozona possa liberamente utilizzare riserve bancarie e banconote indifferentemente in tutta l’eurozona stessa a prescindere da dove è stata originariamente creata la moneta, la quale, trovando corrispondenza negli attivi delle banche centrali dell’eurosistema e registrazione, in partita doppia, nello stato patrimoniale delle medesime banche, potrà essere accettata senza remore. La movimentazione di riserve bancarie e banconote dà, però, origine a due diversi saldi, entrambi riportati nello stato patrimoniale delle banche centrali nazionali: il saldo Target 2, relativo alle riserve bancarie; il saldo debito/credito relativo all’allocazione delle banconote.

Il saldo Target 2 per movimentazione transfrontaliera delle riserve bancarie

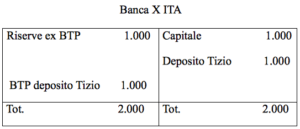

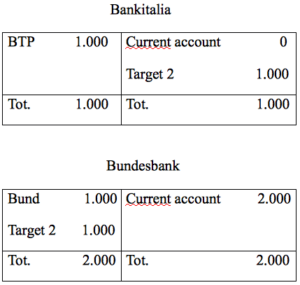

Riprendiamo l’esempio della banca X – italiana – con la configurazione del prestito a Tizio.

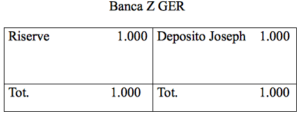

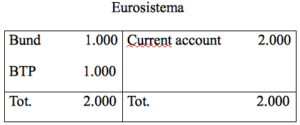

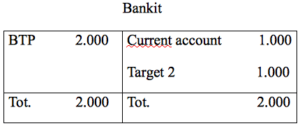

Tizio, a questo punto, anziché disporre un pagamento a favore di un cliente, dispone un pagamento a favore di Joseph, cliente di una banca tedesca (poniamo per l’acquisto di un bene di pari importo). La banca X ITA chiede a Banca d’Italia di disporre il pagamento alla banca Z, tedesca. Banca d’Italia riduce, quindi, il conto detenuto presso di essa dalla banca X e chiede alla banca centrale tedesca di accreditare il conto della banca Z. Lo stato patrimoniale di banca X sarà uguale a quello dell’operazione tutta italiana.

Quello della banca tedesca diventerà così

Rispetto all’operazione tutta italiana, però, lo stato patrimoniale della banca d’Italia diventerà così:

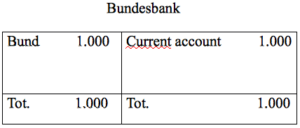

Vediamo il riflesso dell’operazione sullo stato patrimoniale della banca centrale tedesca. Ipotizziamo che prima dell’operazione avesse questa configurazione.

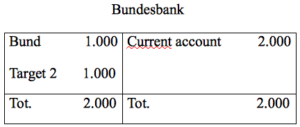

A seguito dell’operazione e quindi dell’aumento di riserve della banca Z e della registrazione all’attivo del saldo di Target 2 (che trova corrispondenza nel saldo passivo di Bankit), il suo stato patrimoniale diventerà così.

Consolidiamo i conti delle due banche centrali nazionali e stilizziamo lo stato patrimoniale dell’eurosistema. Possiamo dunque eliminare il saldo attivo Target 2 di Bundesbank e il saldo passivo Target 2 di Bankit.

Quindi, all’interno dell’eurosistema, le riserve bancarie si spostano nella stessa maniera di come si spostano all’interno del sistema italiano. Si spostano, quindi, da una banca all’altra senza riflessi sullo stato patrimoniale consolidato. Né, all’interno dell’eurozona, è stata creata più moneta (il conto corrente consolidato era 2.000 ed è rimasto 2.000). Ed in effetti lo scambio beni/moneta è solo uno scambio di asset: liquidità in cambio di beni. Che poi tale scambio possa generare valore aggiunto – e quindi più moneta – si vedrà in aggregato se e quando crescerà il PIL reale.

La circostanza che Bankitalia abbia, in esito alla movimentazione delle riserve, un debito nei confronti dell’eurosistema non dipende dal fatto che Tizio abbia ottenuto i fondi da trasferire a credito. Senza ripetere l’intero procedimento si può mutare lo stato patrimoniale della banca trasferente nella seguente forma, ipotizzando che Tizio abbia in deposito di conto corrente la somma necessaria e che la banca abbia, come consueto, trasformato la somma relativa in altra attività finanziaria.

A questo punto banca X scambia il BTP in cui è stato impiegato il deposito di Tizio con riserve/moneta di banca centrale/Bankit e procede al pagamento verso la banca tedesca. In esito al trasferimento di 1.000 alla banca tedesca, lo stato patrimoniale di Bankitalia assumerà la seguente configurazione (il resto della sequenza rimane immutato):

Tornando al primo esempio, abbiamo visto che la banca X italiana ora non ha più riserve e, quindi, non è più in grado di consentire prelievi o trasferimenti di denaro (e neppure di corrispondere l’obbligo di riserva obbligatorio – si tralasci ora il fatto che nell’esempio non vi sono più depositi). Dette riserve possono essere ricostituite in più modi:

– facendosele prestare direttamente dalla banca tedesca che ha ricevuto il pagamento. In questo caso, il saldo Target 2 ritorna al punto iniziale, perché l’afflusso di riserve – seppure a prestito – compensa il deflusso;

– facendosele prestare da un’altra banca nel mercato interbancario. In questo caso, il saldo Target 2 ritorna al punto iniziale solo se la banca che presta è straniera;

– reperendo depositi e, quindi, convertendo la liquidità ricevuta in riserve. Anche in questo caso, il saldo Target 2 ritorna al punto iniziale solo il deposito emigra da una banca straniera;

– facendosele prestare dalla Banca d’Italia (si tralasci ora il fatto che la banca dell’esempio non aveva più collaterale da porre in garanzia). Questa ipotesi, che è stata quella massicciamente praticata in occasione della crisi europea (connessa con quella dei debiti sovrani e del rischio di ridenominazione della valute PIGS, i paesi mediterranei dell’eurozona più l’Irlanda) si è, ovviamente, resa necessaria perché nessun operatore voleva più correre il rischio di prestare euro e ricevere, in restituzione, valuta debole.

In ogni caso, il rischio di ridenominazione di una valuta, qualora sia effettuato con il palese intento di svalutarla, non può che comportare sempre la fuga di capitali, domestici e stranieri. In tal caso, il sistema bancario si trova costretto a liquidare velocemente l’attivo in cui era stata investita la liquidità ricevuta, sopportando perdite che minano la solvibilità del sistema e, quindi, rafforzando ulteriormente la fuga di capitali, con il collasso del sistema.

Ed è, ovviamente, per fronteggiare tale situazione che la BCE ha autorizzato le banche centrali nazionali ad accomodare la richiesta di liquidità da parte dei sistemi bancari dei paesi interessati senza limiti di importo, con scadenza sino a tre anni e con l’ampliamento delle garanzie accettabili.

Tale forma straordinaria di rifinanziamento del sistema, sempre disposto, si ripete, a fronte di garanzie (e, quindi, non interrompendo quel collegamento tra moneta e attività, tra attivo e passivo della banca centrale), è stata una risposta al deflusso di capitali segnalato dai saldi Target, non la causa del deflusso o dell’allargamento dei saldi stessi.

Il rifinanziamento del sistema bancario ad opera della banca centrale può essere neutro se la liquidità immessa rimane nel medesimo paese. Tuttavia, soprattutto in caso di banche con profilo sovranazionale ci può essere stata la tentazione – e nel caso della crisi è stata (ed è tuttora) più di una tentazione – di indebitarsi con la Banca d’Italia per acquistare asset sicuri in altri paesi, contribuendo così a peggiorare ulteriormente il saldo Target 2 (ovviamente, “speculando” sull’ipotesi di poter restituire il debito in lire, quindi guadagnando sulla differenza di valore tra asset in euro e passività in lire).

In ogni caso, da quanto sopra esposto emerge che il saldo Target registra unicamente afflussi e deflussi di riserve bancarie tra un paese e l’altro. Il saldo di tali afflussi/deflussi sarebbe, peraltro, contenuto se riguardasse unicamente le partite correnti, quelle relative agli interscambi commerciali. Il saldo si amplia significativamente, invece, quando gli operatori ritengono che vi sia – o permanga – il pericolo di ridenominazione di alcune valute. Ma qualora tale ridenominazione accadesse non vi sarebbe modo di congegnare un meccanismo che possa escludere squilibri o perdite.

Prima, però, di capire cosa potrebbe determinare (con riferimento ai saldi in questione) un eventuale distacco dell’Italia dalla moneta unica, occorre vedere l’altro modo in cui la moneta circola nell’eurozona.

La regolazione di pagamenti transfrontalieri mediante banconote

Come è intuibile, il contante non è altro che la manifestazione cartacea della liquidità, utilizzata dagli agenti per provvedere a pagamenti in contanti per spese presenti e future. Ovviamente, la stampa delle banconote è riservata alle banche centrali nazionali. Nei fatti, la banca non fa altro che scambiare con la banca centrale riserve per banconote. Allorquando le banconote siano usurate e debbano essere messe fuori circolazione (o la banca ritenga di avere banconote in eccesso), il procedimento diventa inverso, e la banca cede banconote alla banca centrale che, a sua volta, accredita il conto della banca per l’importo nominale delle banconote cedute.

Come le riserve bancarie, anche le banconote, però, possono circolare liberamente nell’unione monetaria ed ovviamente una banconota emessa in Italia può essere spesa in qualsiasi parte dell’eurozona (e presa in carico dal sistema bancario che l’ha ricevuta e ritirata dalla relativa banca centrale).

A quel punto, la banca centrale nazionale accredita il conto della banca che ha restituito la banconota, mentre la diminuzione della passività relativa alle banconote ritirate viene registrata a favore di tutto l’eurosistema di banche centrali. Il saldo tra banconote emettibili e banconote immesse e rimaste in circolazione genera, all’attivo o al passivo dello stato patrimoniale, una posta denominata “credito (o debito) derivante dall’allocazione di banconote”.

Ogni banca centrale nazionale, infatti, ha diritto di mettere in circolazione un importo di banconote pari alla quota nel capitale della banca centrale europea (quota, aggiornata ogni cinque anni, corrispondente alla quota di popolazione e alla quota di PIL dell’eurozona), esclusa una percentuale pari all’8%, riservata alla BCE (di cui si darà meglio conto in altro intervento).

Se la banca centrale nazionale mette in circolazione (banconote immesse meno banconote ritirate) più banconote di quante spettanti, la banca centrale nazionale avrà una corrispondente passività nei confronti dell’eurosistema, passività riportata nel suo stato patrimoniale (al contrario, se ne mette in circolazione meno avrà una posizione attiva). Si ripete, tuttavia, che la banca centrale emette/ritira banconote scambiando riserve bancarie (o prestando liquidità dietro garanzie).

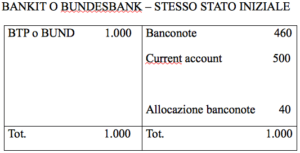

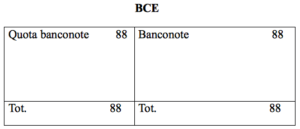

Per essere più chiari, stilizziamo lo stato patrimoniale di due banche centrali nazionali, della BCE e del consolidato dell’eurosistema di banche centrali. Ipotizziamo che le due banche centrali abbiano una quota di capitale del 50% e, quindi, ognuna possa emettere il 50% delle banconote. Vengono complessivamente emessi 1.000 euro in banconote e vengono messi a disposizione del sistema bancario 1.000 euro di riserve.

Come ora accade nell’eurozona, la BCE iscrive all’attivo (per fini di cui si dirà in altro intervento) e al passivo l’8% del controvalore delle banconote. Entrambe le banche centrali nazionali emettono 500 euro di banconote sebbene la quota spettante sia di 460 euro (il 92% di 500 euro). Dovranno quindi, evidenziare, nel passivo 40 euro di passività relativa all’allocazione di banconote. Nel consolidato, tali poste si compenseranno.

Mentre la BCE avrà questo stato patrimoniale

Lo stato patrimoniale consolidato dell’eurosistema sarà il seguente

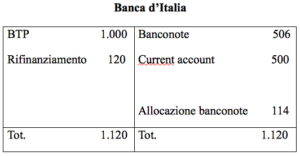

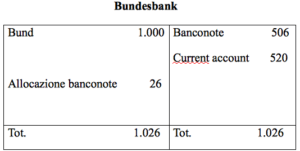

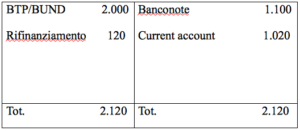

Ipotizziamo, ora, che Bankitalia emetta ulteriori banconote, a richiesta del sistema bancario, per 120 euro. Poniamo che il sistema bancario non voglia utilizzare le riserve e acquisisca tali banconote con un prestito di liquidità (sempre garantito con titoli). Ipotizziamo inoltre che Bundesbank veda diminuire le banconote in circolazione per 20 euro, perché il suo sistema bancario ha restituito banconote in cambio di riserve. Al termine del mese di riferimento, la BCE registrerà la differenza tra banconote spettanti e banconote emesse.

Prima le banconote erano pari a 1.000 euro, ed ora sono pari a 1.100 euro (1.000 + 120 – 20). Ogni banca centrale avrà, dunque, diritto ad emettere banconote per (1.100 – 8%)/2: 506 euro, mentre la quota di spettanza della BCE sarà di 88 euro (8% di 1.100). Bankit, però, ha emesso banconote per 620 euro (500 + 120), quindi ora la posta nel passivo per “aggiustamento” banconote dovrà tener conto di tale differenza. Allo stesso modo, lo stato patrimoniale di Bundesbank dovrà tener conto che la banca ha messo in circolazione meno banconote di quante spettanti (500 – 20 ritornate=480).

A seguito dell’aumento – netto – di banconote in circolazione lo stato patrimoniale BCE sarà il seguente.

Mentre quello consolidato dell’eurosistema sarà il seguente (banconote pari a 506+506+114-26)

A dicembre 2016, la posizione della Banca d’Italia con riferimento all’allocazione delle banconote, era positiva ed evidenziava un “credito” per ca. 35,3 miliardi (Tavola 1.4a, voce “intra-eurosystem claims”, pari a 43,7 miliardi da cui devono essere dedotti 1,3 miliardi di quota capitale BCE e 7,1 miliardi per il trasferimento di riserve sempre a BCE).

A fine 2015, tale credito era parti a 32 miliardi, come si ricava dalla voce 9.3 dell’attivo dello stato patrimoniale pubblicato da Banca d’Italia. Tale credito è remunerato dalla BCE e viene considerato ai fini della posizione complessiva della Banca d’Italia verso l’eurosistema.

A fine 2016, invece, la banca centrale tedesca evidenziava una posizione passiva per banconote pari a 327,3 miliardi. Tale debito verso l’eurosistema va scomputato dal credito – indicato come “other assets” vantato con riferimento ai saldi Target 2.

Lo stato patrimoniale di BCE a fine 2015 mostrava la contestuale iscrizione, all’attivo e al passivo, del controvalore (per circa 86 miliardi) dell’8% delle banconote emesse nell’eurozona (sino a quella data) di spettanza della BCE stessa.

Alla data del 27 gennaio 2017, le banconote nello stato passivo dell’eurosistema ammontavano a 1.109,3 miliardi (fatti salvi i conti di riequilibrio di cui è detto) e, quindi, la quota BCE sarà nel frattempo arrivata a circa 88 miliardi.

Da tutto quanto sopra si ricava che è indifferente che il trasferimento di fondi tra un paese e l’altro dell’eurozona sia effettuato tramite movimentazione di riserve bancarie o di banconote. Qualora, infatti, la banconota venga prelevata in un paese e ritirata (dal sistema bancario/banca centrale) in un altro, si muoverà comunque il saldo Target 2 e non quello relativo alle banconote, dal momento che in quel caso (nell’eurozona) non vi è emissione netta di più banconote.

Poniamo, infatti, che il cliente italiano non si fidi del trasferimento di riserve, del saldo Target 2, e provveda direttamente a regolare il conto con il fornitore tedesco. Ritira, quindi, 1.000 euro (sempre tornando all’esempio) in contanti tramite il prelievo di due banconote da 500 euro. La banca scambia – con la Banca d’Italia – riserve bancarie con banconote e quindi le riserve che essa detiene presso la banca d’Italia diminuiscono.

Banca d’Italia registra l’emissione di banconote e movimenta anche il conto relativo (nel caso della Banca d’Italia che, attualmente, ha un credito verso l’eurosistema, diminuisce la posta collocata all’attivo). Tizio preleva e, a quel punto, la banca rispetto alle banconote è neutra (le banconote che ha ricevuto le ha consegnate), mentre avrà avuto una diminuzione delle riserve e una diminuzione della passività rappresentate dal deposito del cliente.

Tizio prende il treno, va in Germania e consegna le banconote a Joseph, che le porta in banca. Il deposito di Joseph aumenta e aumenta anche la relativa passività della banca. La banca consegna le banconote a Bundesbank e, in cambio, riceve riserve bancarie. Bundesbank registra il ritiro delle banconote. A quel punto le banconote emesse (in più) nell’eurozona sono pari a quelle ritirate ed anche i conti relativi alle banconote di Banca d’Italia tornano alla posizione iniziale (quello nel passivo, che registra la quota di banconote spettanti, e quello nell’attivo, relativo al credito per l’allocazione della banconote).

Alla fine del procedimento, la movimentazione avrà interessato solo le riserve bancarie delle due banche: la banca tedesca avrà più riserve per 1.000 (e al passivo più depositi per 1.000), mentre quella italiana avrà meno riserve per 1.000 (e al passivo meno depositi per 1.000). Naturalmente, si sarà mosso anche il saldo Target 2: Bankit avrà più passività Target 2 per 1.000 e Bundesbank più attività Target 2 per 1.000.

Il riflesso di debiti e crediti verso l’eurosistema

Per cercare di capire la natura del riflesso delle posizioni in questione (per Target 2 e banconote), occorre tornare all’esempio iniziale, di trasferimento di riserve bancarie tra un paese e l’altro (ma il discorso sarebbe uguale anche prendendo in considerazione le banconote).

Rivediamo, quindi, come si era delineata la posizione delle due banche centrali in esito al trasferimento di riserve.

Bisogna, al riguardo, riassumere tre concetti:

1) la moneta creata che esce dalle banche centrali ed entra nel sistema bancario aumenta la moneta in circolazione; la moneta che dal sistema bancario rientra nelle banche centrali sottrae moneta in circolazione:

2) la moneta creata – e immessa – di cui sopra deve trovare corrispondenza, nell’attivo, in attività finanziarie (prestiti, titoli, ecc.). Il rimborso di tali attività (da parte delle banche e del Tesoro) fa tornare la moneta alle banche centrali e la moneta stessa si distrugge. Qualora non accada (come nell’ipotesi, suggerita da alcuni, di cancellazione, in tutto o in parte, del debito pubblico), rimane in circolazione un eccesso di moneta, con conseguenti fenomeni inflattivi, tanto più grandi quanto è più grande l’ampiezza del disequilibrio (e tale disequilibrio spezzerebbe il necessario e dovuto collegamento tra crescita dell’output e crescita della massa monetaria). E’ proprio per rispettare tale collegamento che la moneta di banca centrale deve trovare esatta corrispondenza in pari attività. Quando, infatti, tali attività vengono realizzate (la banca restituisce il prestito alla banca centrale o il Tesoro rimborsa i titoli di Stato) la relativa sottrazione di moneta neutralizza la precedente creazione di moneta e il collegamento viene ripristinato;

3) un’area valutaria comune implica un sistema di cambi fissi in cui il livello di cambio tra i vari paesi è irrevocabile e l’intervento delle banche centrali sul mercato viene simulato automaticamente. Anziché determinarsi, però, una variazione dello stock di riserve valutarie, si determina la variazione della posizione netta sull’estero rappresentata dal saldo Target 2. Quindi, per esempio, un deflusso di capitali, anziché determinare la diminuzione (nell’attivo) delle riserve valutarie, determina un aumento delle passività Target 2 (e una distruzione di base monetaria, come se la banca centrale fosse intervenuta per vendere valuta estera ritirando moneta domestica). Parallelamente, un paese un surplus registrerà l’aumento della base monetaria (come se la banca centrale fosse intervenuta creando moneta per acquistare/ritirare valuta estera) e l’aumento del credito Target 2.

Riassunti i concetti di cui sopra si può tornare all’esempio sopra riportato. Che cosa è successo nel caso di trasferimento di riserve bancarie dall’Italia alla Germania, come evidenziato nei due stati patrimoniali dell’esempio? Che Bundesbank, al fine di accreditare il conto di Joseph, ha dovuto creare moneta senza poter acquisire, in proprietà o in garanzia, attività finanziarie (oppure, senza acquisire riserve valutarie).

Tali attività compaiono, invece, nell’attivo della banca d’Italia. Essendo un’area valutaria comune quanto sopra diventa indifferente: in aggregato non vi è più moneta rispetto alle attività finanziarie.

Nello specifico, quando il BTP sarà rimborsato, la distruzione di moneta in Italia (che avviene sottraendo ai cittadini la moneta necessaria per rimborsare il titolo) compenserà la creazione di moneta effettuata dalla Bundesbank.

In sostanza, in costanza di eurozona, Bundesbank (per riprendere l’esempio, ma, in realtà, è l’eurosistema nel suo complesso), può reclamare unicamente il credito alla distruzione della moneta rappresentata nel BTP, distruzione che non può che avvenire con il rimborso del BTP da parte del Tesoro italiano.

Analogo effetto si avrebbe se la proprietà del BTP fosse direttamente attribuita a Bundesbank: la sottrazione di moneta avverrebbe comunque a carico del sistema paese Italia e il riequilibrio moneta/inflazione si spalmerebbe tra i due paesi (nel caso dell’esempio. Nella realtà, a beneficio dell’intera eurozona, visto che il valore di riferimento dell’inflazione è su base eurozona).

Cosa succederebbe, però, se l’Italia uscisse dall’euro? Che la Germania avrebbe attività patrimoniali minori rispetto alla moneta creata e, parallelamente, l’Italia avrebbe attività maggiori. E tale squilibrio deriva dal fatto che l’Italia, a differenza di quanto sarebbe accaduto perdendo le riserve valutarie, non ha mai perso le attività finanziarie contrapposte alla moneta.

A dicembre 2016, banca d’Italia aveva base monetaria per circa 253 miliardi, di cui 181 in banconote e 72 in riserve bancarie. All’attivo aveva, tra le altre poste, 204 miliardi in prestiti al settore bancario e 337 miliardi in titoli, di cui i 210 miliardi in titoli di Stato acquistati nel corrente programma di acquisto straordinario di titoli. Per converso, Bundesbank aveva, tra banconote e riserve, circa 800 miliardi (più altri 327 miliardi di banconote supplementari), a fronte di prestiti al settore bancario per 68 miliardi di euro e titoli per 357 miliardi. I due stati patrimoniali riflettono, evidentemente, la circostanza che, a causa dello spostamento di riserve bancarie, Banca d’Italia ha molte più attività finanziarie che moneta e Bundesbank il contrario.

Posta la necessità del riequilibrio, si tratta di capire come potrebbe avvenire.

L’attività delle banche centrali nazionali dell’eurozona è effettuata sulla base del framework concordato in sede di consiglio direttivo della BCE e si riflette integralmente nell’attivo. Tale attivo garantisce che non vi sia – e comunque non rimanga in circolazione – più moneta di quanta ne sia necessaria. Ed è in tale attivo che si rispecchia la moneta creata per sostituire – anche in Italia – la liquidità defluita in occasione della fuga di capitali. Quindi, a fronte di 360 miliardi di passività per Target 2, ci sono 360 miliardi impiegati in attività (in titoli, prestiti garantiti da titoli). Va da sé che, in via ordinaria e teorica, il controvalore (una volta realizzato) di tali attività potrebbe essere girato verso l’eurosistema (e distribuito alle banche centrali che sono in credito) azzerando il “debito” Target 2.

Naturalmente, però, in caso di uscita dall’euro emergerebbero perdite connesse con la ridenominazione della valuta. Le banche, infatti, non potrebbero più rifinanziarsi in euro presso la banca centrale e si troverebbero costrette a rimborsare in lire oppure a cedere le garanzie, le quali però sarebbero anch’esse ridenominate in lire. A quel punto, l’ammontare delle perdite (pari alla differenza tra quanto dovuto in euro alla BCE e quanto ricevuto in lire alle diverse scadenze tenendo conto della svalutazione nel frattempo intervenuta, assumendo – e non è detto – un tasso di conversione non penalizzante per il settore estero) dipenderebbe da diversi fattori, che ora è inutile affrontare e che comunque ora sarebbe difficile quantificare. Si tratta di capire chi dovrebbe subire tali perdite, se interamente la Banca d’Italia o l’eurosistema nel suo complesso.

Ordinariamente, infatti, in caso di perdite connesse con operazioni di politica monetaria, le stesse possono essere condivise a livello di eurosistema, pro quota, o rimanere a carico della singola banca centrale nazionale (in caso di ELA, per esempio, o nel caso in cui non sia stato rispettato il framework istituzionale). Se Bankitalia, quindi, perdesse 100 miliardi in operazioni con rischio condiviso, subirebbe una perdita di circa 18 miliardi, pari alla sua quota in BCE. Per inciso, l’eurosistema di banche centrali ha, tra capitale, riserve e rivalutazioni, circa 520 miliardi di euro. Tale somma consente di sopportare perdite di politica monetaria senza vulnerare l’equilibrio attivo/passivo di banca centrale, senza quindi necessità di monetizzare le perdite generando inflazione (nell’eurozona).

Ma sarebbe quello il caso qualora l’Italia uscisse dall’euro? Cioè, Banca d’Italia potrebbe invocare la condivisione dell’onere o dovrebbe farsi integralmente carico della perdita?

Non si ha certo l’ambizione di poter sciogliere tale dubbio, il quale sarebbe condizionato anche dal grado di rottura con l’Unione europea (un conto sarebbe un’uscita unilaterale, ripudiando i trattati, un altro una concordata).

Come ricordato anche da Banca d’Italia nell’ultimo bilancio, “riguardo alla rischiosità delle operazioni di politica monetaria, in conformità con l’articolo 32.4 dello Statuto del SEBC (il Sistema europeo di banche centrali), le eventuali perdite sulle operazioni di rifinanziamento in linea generale sono ripartite tra le Banche centrali nazionali, su decisione del Consiglio direttivo della BCE, in proporzione alle rispettive quote di partecipazione al capitale della BCE. In presenza di garanzie accettate discrezionalmente dalle singole banche centrali nazionali (BCN) dell’Eurosistema, il Consiglio direttivo ha deciso di derogare al principio di condivisione dei rischi”.

“Per quanto riguarda i titoli acquistati nell’ambito dell’SMP, del CBPP3 (il terzo covered bond purchase programme della BCE, ndr) e, per la sola componente relativa alle istituzioni europee, del PSPP (il Public sector purchase programme, meglio noto come Quantitative Easing o QE, ndr), il Consiglio direttivo ha stabilito che le eventuali perdite siano condivise a livello di Eurosistema. Il regime di condivisione riguarda anche tutti i titoli acquistati dalla BCE, per effetto della partecipazione delle BCN al suo capitale; per gli altri programmi le eventuali perdite restano a carico delle singole BCN”.

Gran parte dei titoli acquistati nel corso del QE, rimarranno, quindi, a carico e rischio di Banca d’Italia, anche con riferimento all’eventualità di ristrutturazione del debito. Ed ovviamente anche la ridenominazione potrebbe essere intesa come una forma di ristrutturazione. Con riferimento alle operazioni di rifinanziamento, invece, la decisione in ordine alla ripartizione degli oneri è comunque rimessa al Consiglio direttivo, nel quale potrebbe affermarsi la maggioranza di quelli contrari alla condivisione dell’onere, con decisione che dovrebbe essere contestata presso la Corte di giustizia europea, competente ad esprimersi.

Sarebbe, in ogni caso, il destino di ogni debito contratto da residenti in euro sotto legislazione estera (e l’Italia è esposta, nel settore privato, per circa 700 miliardi), con infiniti e costosi contenziosi legali, in cui la soccombenza, nella maggior parte dei casi, sarebbe certa, con disastrosi effetti economici.

A dicembre 2016, Banca d’Italia aveva, tra capitale, riserve e rivalutazione, circa 124 miliardi di euro. Qualora fossero sufficienti, vi sarebbe comunque una distruzione di valore, anche qualora si realizzi non immediatamente ma sia diluita nel tempo, in attesa di recuperare l’attivo.

Peraltro, come ha affermato Andrea Terzi su Lavoce.info, riflettendo appunto sul saldo negativo di Target 2, in caso di uscita dall’euro i “problemi da affrontare sarebbero ben più complessi di quelli legati al suo rimborso”. In generale, ci si muoverebbe in “acque – totalmente e pericolosamente – inesplorate”, per ripetere un’espressione dello stesso Draghi. Ed ovviamente questo contributo non ha alcuna ambizione di poterle rendere trasparenti.

Un ultimo accenno alle modalità con le quali debiti e crediti vengono regolati in un’altra area valutaria comune, quella degli Stati Uniti, attraverso l’”interdistrict settlement account” (ISA).

Occorre premettere che, a differenza di quanto accade nell’eurozona, nessuno negli Stati Uniti ipotizza mai la rottura del dollaro o l’uscita di qualche Stato dalla federazione. Gli squilibri, quindi, riflettendo unicamente gli scambi commerciali e mai fughe di capitali, non sono mai molto ampi.

Tali squilibri vengono annualmente azzerati attraverso l’aggiornamento della quota di “proprietà” del portafoglio titoli federali contenuti nel SOMA (System Open Market Account). In sostanza, quando la Federal Reserve (FED) crea base monetaria con operazioni sul mercato aperto (acquista titoli e accredita riserve bancarie), la stessa si riflette nei titoli acquistati (dal distretto FED di New York per conto della FED). Quindi, quando tale base monetaria si sposta da un distretto all’altro (con lo stesso meccanismo sopra visto per l’eurozona), si provvede, attraverso l’ISA, ad attribuire una maggiore quota di titoli contenuti nel SOMA a favore dei distretti che hanno ricevuto base monetaria (riserve bancarie), riducendo quella dei distretti che l’hanno persa.

E’ come, per tornare all’esempio Bankit/Bundesbank, se il BTP venisse attribuito a Bundesbank per effetto dello spostamento di riserve bancarie per pari importo. Oppure sarebbe come se la quota capitale BCE delle varie banche centrali non fosse fissa ma variabile, dipendente, appunto, dallo spostamento delle riserve bancarie.

Ogni anno, pertanto, ciascun distretto FED ha pienamente collateralizzate (con quote dei diritti su certificati oro, titoli federali, diritti speciali di prelievo FMI, ecc.) sia le banconote sia le riserve bancarie.

Un sistema sostanzialmente analogo a quello dell’eurozona se non per qualche grossa differenza di fondo:

– la FED non ha un proprio bilancio; è un’agenzia federale che si occupa della politica monetaria. I 12 distretti della FED sono, sostanzialmente, autonomi, pur dovendo rispondere alla FED e pur dovendo restituire, in gran parte, i proventi al Tesoro degli Stati Uniti (come fa la BCE, peraltro). I distretti non si preoccupano di salvare, implicitamente o esplicitamente, banche, le quali sono soggette alla vigilanza di un’altra autorità. Eventuali problemi sistemici sono affrontati dal governo federale e non dai singoli Stati. Il tessuto produttivo degli Stati Uniti, inoltre, non dipende unicamente dal sistema bancario, potendo contare su variegate fonti di finanziamento. In Europa, invece, il tasso di bancarizzazione è altissimo, e crisi economiche e crisi bancarie si intrecciano pesantemente. Tale bancarizzazione, inoltre, crea un connubio perverso tra partiti, governance bancaria e capitalismo di relazione;

– FED e banche non comprano titoli degli Stati, ma unicamente titoli del debito federale e titoli di agenzie governative. Non si crea, quindi, quel legame pernicioso tra debito degli Stati e attivo delle banche, con dipendenza, vicendevole, l’uno dall’altro. Nell’eurozona, viceversa, il legame è molto forte e la banca centrale si trova costretta a fornire liquidità e sostegno sia agli stati sia alle banche, progressivamente accettando garanzie con minor qualità, con il rischio di venir meno al compito fondamentale (di garantire la stabilità della moneta) e di dare spazio all’azzardo morale di politici e banchieri.;

– eventuali perdite dei distretti FED non coinvolgono direttamente i contribuenti. Nell’eurozona, invece, il capitale delle banche centrali – e della BCE – è direttamente riconducibile agli stati nazionali e ai contribuenti, i quali si troverebbero comunque coinvolti, via inflazione o via ricapitalizzazione, in caso di perdite rilevanti di proprie banche centrali o dell’eurosistema.

Differenze che mostrano quanto ancora non sia completo il necessario processo di integrazione dell’Unione europea con riferimento all’unione bancaria, a quella del mercato dei capitali e alla creazione di uno stock di debito “federale”.

Twitter @certainregard