categoria: Tasche vostre

Il gran dimagrimento del mattone italiano e l’aumento della disuguaglianza

Forse il peggio è passato, o forse no, ma una cosa la possiamo dare per certa: il mattone italiano ha subito una notevole cura dimagrante che Istat ha calcolato nell’ordine del 14,6% fra il 2010 e il 2016. In pratica il settennio terribile dell’immobiliare, che ha sconvolto il settore delle costruzioni e generato moltissime delle sofferenze che tormentano le nostre banche.

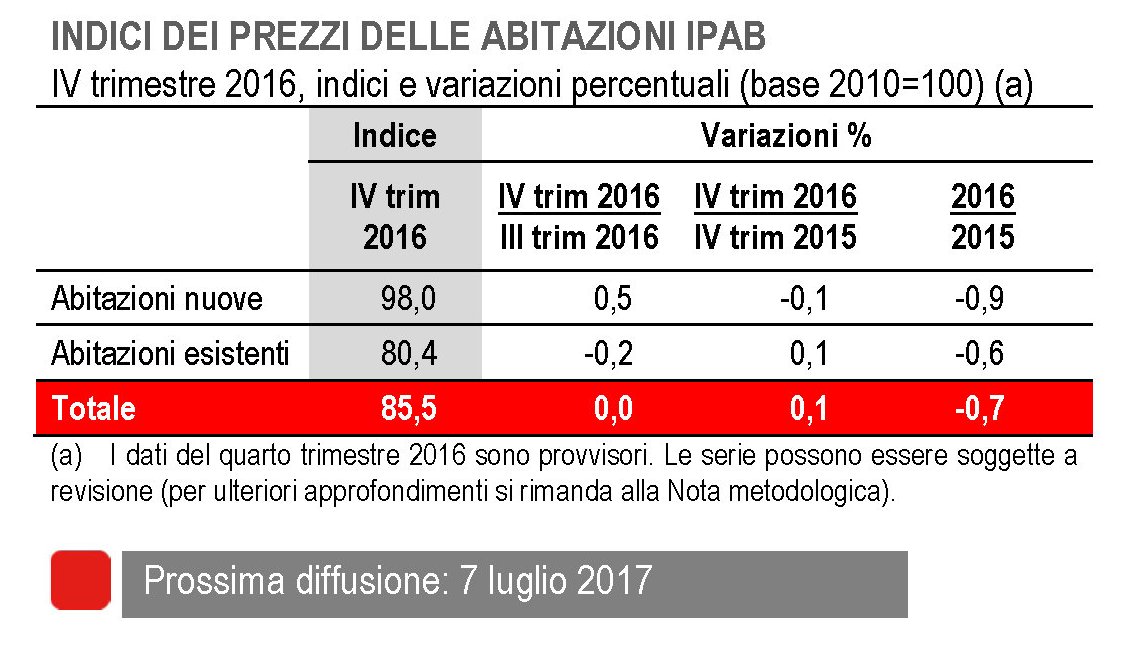

Tuttavia un numeretto rilasciato di recente da Istat accende un lumicino in una delle notti più scure della nostra economia recente. Il dato ci dice che l’IPAB, che sta per indice prezzi abitazioni, nel quarto trimestre 2016 ha avuto una variazione trimestrale nulla e una annuale – quindi rispetto all’ultimo trimestre del 2015 – positiva per lo 0,1%. Poco più che nulla, ma comunque importante se si considera che nel terzo trimestre 2016 il dato annuale segnava ancora un calo dello 0,9%. E’ ancora presto, tuttavia, per dedurne che il periodo delle vacche magre sia terminato. Complessivamente, infatti, anche il 2016 è stato un anno di calo delle quotazioni, anche se solo per lo 0,7%. I prezzi sono calati, ma rallentando. La perdita, infatti era stata del 4,4% nel 2014 e del 2,6% l’anno successivo, probabilmente anche in virtù dell’aumento delle compravendite, che nel 2016 sono cresciute del 18,9% secondo i dati dell’Osservatorio del mercato immobiliare dell’agenzia delle entrate.

La crisi, tuttavia, ha lasciato non poche macerie. Se scomponiamo l’indice distinguendo fra abitazioni nuove ed esistenti, osserviamo che c’è ancora una marcata differenziazione degli andamenti e soprattutto nei valori delle due categorie (si veda la tabella).

Fonte: Istat

In sostanza, mentre le abitazioni nuove hanno quasi del tutto recuperato il livello 100 del 2010 – stanno ancora sotto di circa il 2% – le abitazioni esistenti esibiscono un indice inferiore del 19,6%. E’ qui che la crisi ha colpito duro erodendo una quota significativa della ricchezza delle famiglie italiane che, com’è noto, è in gran parte fondata sulla prima casa di proprietà. La media del 14,6% di perdita di valore, quindi, nasconde una profonda differenziazione fra le diverse categorie di immobili.

Se volessimo avere un’idea – necessariamente approssimativa ma comunque sensata – di quanto abbia significato in perdita di valore per le famiglie italiane questo settennio terribile, potremmo servirci del database Istat che misura, a prezzi correnti, il valore delle abitazioni attingendo dai conti nazionali, riferiti alle attività non finanziarie. I dati quotano in circa 4.688 miliardi il valore delle abitazioni delle famiglie consumatrici. Il database è aggiornato a settembre 2016 e le rilevazioni sono riferite all’anno 2015, quindi non tengono conto del calo ulteriore registrano l’anno scorso. Dal picco raggiunto nel 2011, quando il valore delle abitazioni quotava 4.976 miliardi, siamo arrivati ai 4.688 miliardi di fine 2015. Parliamo di 288 miliardi in meno, una roba che vale il 18% circa del nostro pil. In sostanza il mattone italiano ha perso assai più del nostro prodotto nazionale.

Questo vuol dire che siamo più poveri? Non esattamente. Di recente il governatore di Bankitalia, Ignazio Visco, ha ricordato in Senato che la ricchezza totale delle famiglie italiane, riferita al 2015, rimane intorno ai 10 trilioni di euro, dei quali tre quarti sono attività reali (in gran parte abitazioni, ma non solo) e circa 4.000 miliardi sono attività finanziarie. Nel suo intervento Visco ha sottolineato come i tempi recenti si connotino per una spiccata propensione alla liquidità da parte dei risparmiatori. Costoro, insomma, preferiscono tenere gran parte di questa ricchezza finanziaria in strumenti a breve e brevissimo termine, a cominciare dai depositi, che assorbono il 27,2% del totale, vicino al livello del 31,8% del 1990, che evoca memorie di tempi assai diversi dal nostro, salvo forse per la turbolenza. In ogni caso, la quota di depositi era del 21,3% nel 2005, e questa differenza spiega bene come la crisi abbia reso i risparmiatori assai meno propensi a investire in strumenti di lungo termine.

Rimane la domanda: siamo più poveri per colpa del crollo del mattone? Forse la risposta più corretta è che siamo diversamente ricchi.

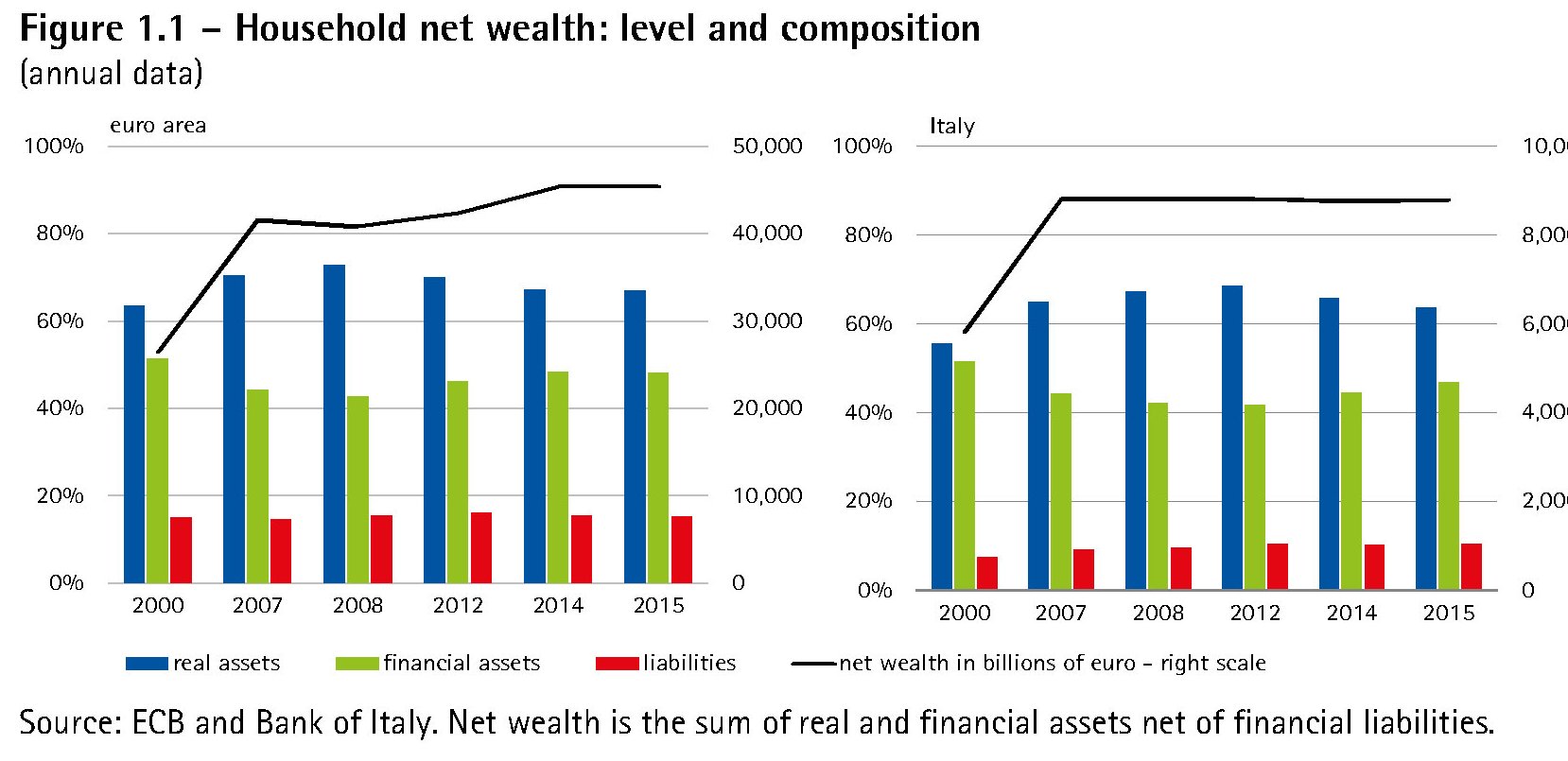

Per osservare questo andamento ci viene in aiuto l’ultimo rapporto Consob sulle scelte di investimento delle famiglie italiane. Non servono molte parole, basta un grafico.

Fonte: Consob

Come si può osservare, la linea della ricchezza netta, ossia senza i debiti, è rimasta sostanzialmente piatta dal 2008 in poi. A cambiare è stata la distribuzione interna. Dal 2012, in particolare, il dimagrimento del mattone è stato grossomodo compensato dall’aumento di valore degli asset finanziari. Tutto come prima? Non proprio. Innanzitutto il calo dei valori immobiliari ha colpito in media tutti i proprietari di casa – ricordo che abitiamo in un paese dove i due terzi circa delle famiglie hanno una casa di proprietà.

Al contrario, l’aumento di ricchezza finanziaria ha favorito chi ne era provvisto, e ancor di più chi ha rischiato investendola, non certo chi ha tenuto i soldi nei depositi. Insomma: c’è un fondato sospetto che tutto ciò abbia favorito l’aumento della disuguaglianza.

E poi c’è un’altra cosa. Avere meno ricchezza reale e più ricchezza finanziaria significa che abbiamo scambiato la solidità del mattone con la liquidità. Che in tempi di maggiore volatilità ci metterebbe poco a diventare gassosa.

Twitter @maitre_a_panZer