categoria: Tasche vostre

Quer pasticciaccio brutto de via Nazionale e i mitici anni 2000

Dalla caduta del Monte Paschi, ai crolli di Banca Etruria e Banca Marche, passando per la liquefazione delle Popolari venete, gli ultimi anni hanno visto il sistema creditizio italiano passare da “più solido degli altri perché non parla inglese” di Tremonti alle “ripetute e rilevanti situazioni o crisi di dissesto di banche” della mozione del Pd contro Visco.

Ma come in un organismo umano le patologie gravi spesso, se non sempre, hanno origine e sviluppo nel corso degli anni così anche per il sistema creditizio italiano l’attuale situazione trae origine dal suo sviluppo degli ultimi 20 anni, in particolare quelli del primo decennio del nuovo secolo.

Vi porterò con l’ausilio di qualche dato nel mondo del credito bancario degli anni 2000. In un prossimo articolo si parlerà invece della “cultura” economica e politica che ha accompagnato quel periodo.

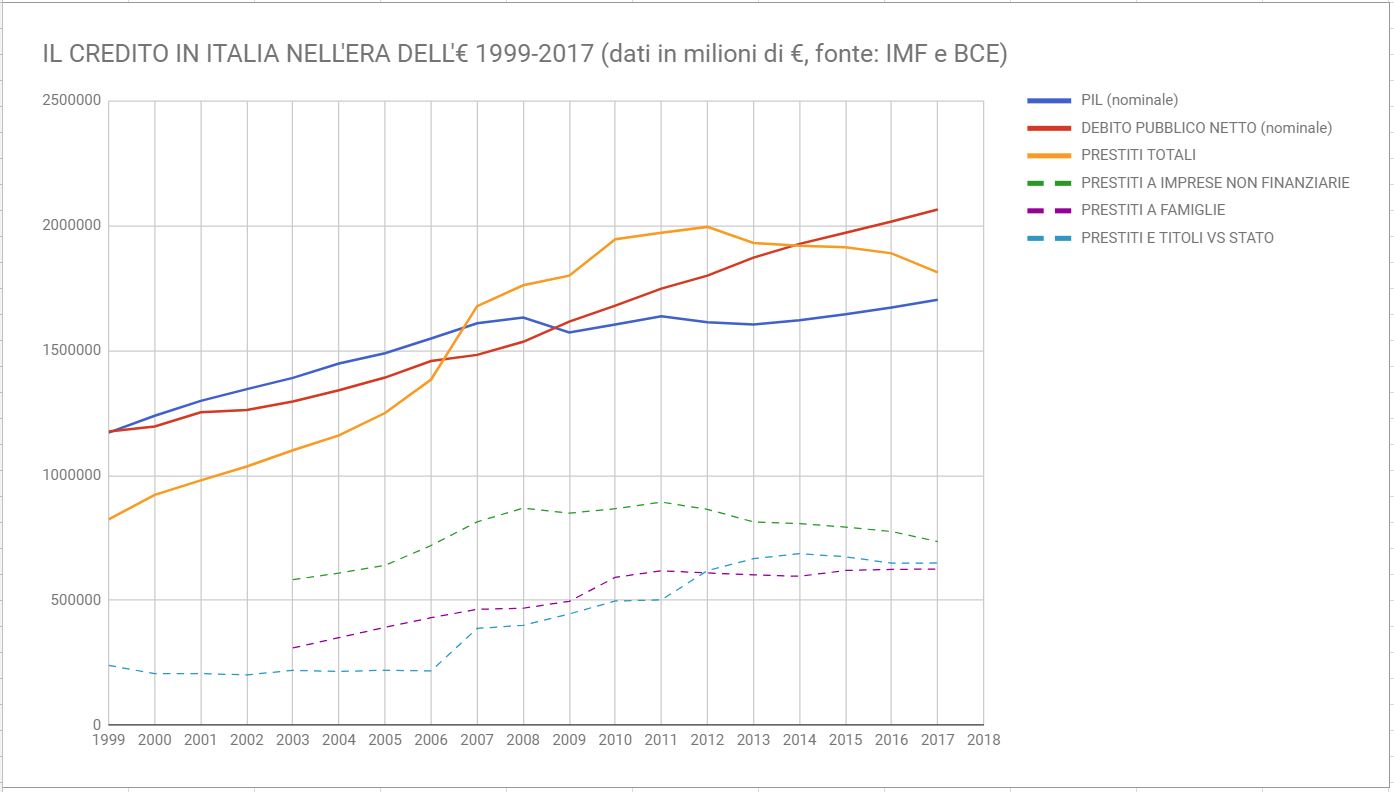

Nel grafico qui sopra (cliccare per ingrandire) vengono mostrati i valori nominali (cioè non corretti tenendo conto dell’inflazione) del PIL italiano, del nostro debito pubblico e del totale dei prestiti concessi dal sistema creditizio italiano a soggetti non finanziari domestici; di questi ultimi (dal 2003 quando iniziano i dati BCE) c’è anche la specifica di quanti sono andati a imprese e quanti a famiglie. In più ho voluto mostrare quanti capitali le banche hanno prestato allo Stato, anche con la sottoscrizione e l’acquisto di titoli del debito pubblico.

Le considerazioni che si possono fare osservando i dati sono molteplici. Intanto si vede come proprio dal 1999 il debito pubblico si riduca rispetto al PIL, mentre invece i prestiti aumentano proporzionalmente. Le due linee sembrano parallele, fino a quando fra 2005 e 2007 il credito bancario, come direbbe Carcarlo Pravettoni, si impenna fino a sforare sia l’importo del PIL nominale che quello del debito pubblico netto.

Questo è quello che si chiama Minsky Moment, cioè quando i rendimenti degli investimenti finanziati con l’aumento del debito si producono grazie ad altro debito che finanzia i consumi o addirittura quando ci si indebita ulteriormente per pagare gli interessi sul debito pregresso: in pratica una schema Ponzi.

Un esempio classico che lo scrivente ha incontrato spesso in quegli anni era il finanziamento a imprese immobiliari che compravano il terreno (diventato edificabile grazie ai Comuni, affamati di oneri di urbanizzazione e ICI) che poi vendevano a prezzo maggiorato a imprese costruttrici, finanziate anch’esse tramite mutui a stato avanzamento lavori, che poi vendevano l’immobile ultimato ad altre imprese immobiliari, a loro volta finanziate, che alla fine cedevano la meravigliosa villetta schiera nel paesino vicino alla città a famiglie che pagavano con mutui vicino al 100% del valore di perizia, ormai gonfiato dalla speculazione. Aggiungete poi i mobili e la cucina presi a rate, tutto l’indotto del settore immobiliare: ceramiche, infissi, ecc, e capite come funzionava la cosa.

Tutto questo garantiva alle banche finanziatrici margini di interesse su ogni passaggio superiori a quelli ottenibili da operazioni di finanziamento commerciale. Avevano i loro prestiti assistiti da garanzie reali, cioè l’ipoteca sul terreno e poi sull’immobile, che così venivano considerati fra i “meno rischiosi” dallo stesso istituto di vigilanza, cioè Bankitalia e la stessa garanzia reale rendeva secondaria una corretta valutazione del merito creditizio sotto il profilo reddituale, “tanto c’è l’immobile a garanzia”. Ma di questo parlerò meglio, appunto, nel prossimo articolo.

Questa “fame di mattone” non ha risparmiato neppure le aziende, spinte sia dal basso costo del denaro che dalla “generosa” valutazione di credito (causata dai succitati motivi) ad accedere a mutui per l’acquisto del famoso “capannone nuovo” o la costruzione dell’ennesimo nuovissimo centro commerciale, “del resto oramai c’è un nuovo quartiere costruito qua vicino!”.

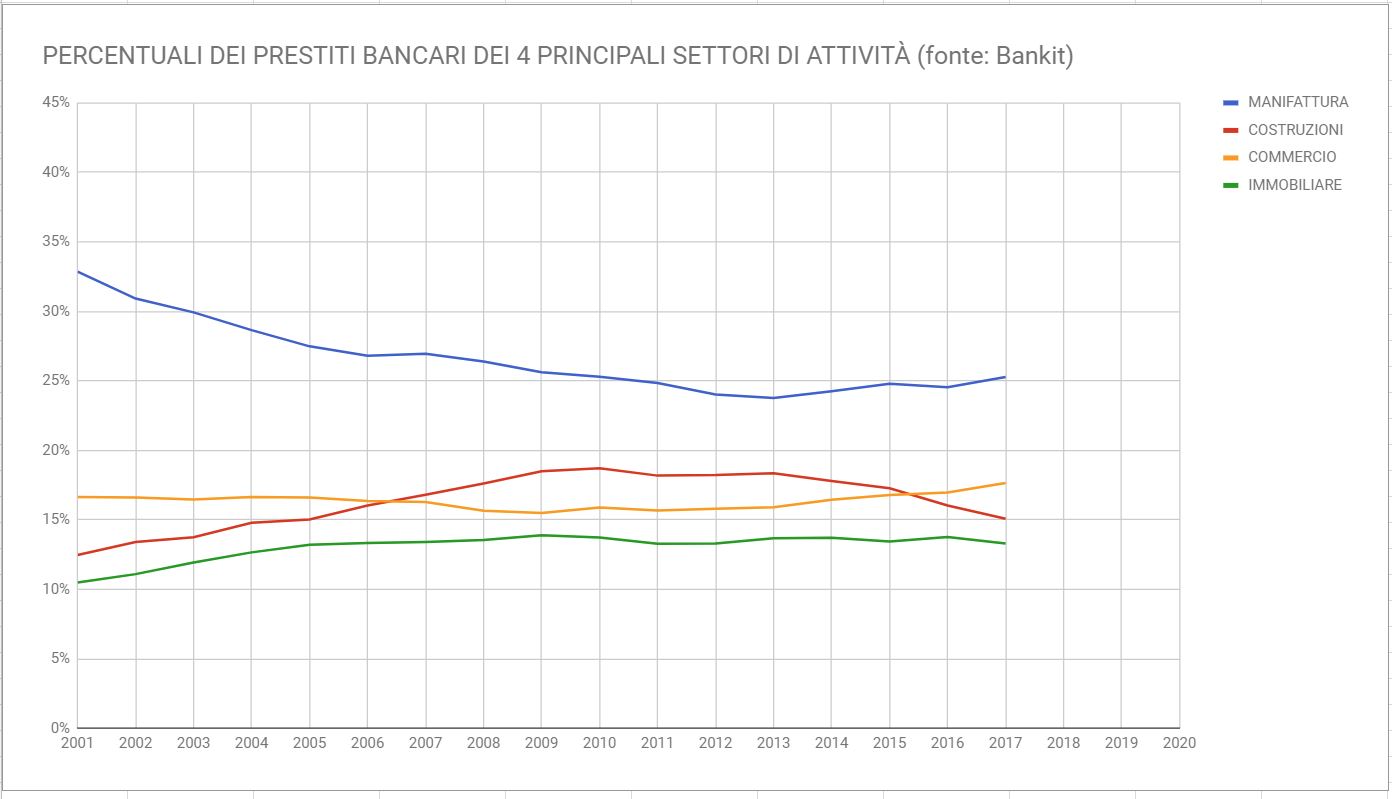

I numeri dei prestiti divisi per settore (i dati Bankitalia sono disponibili dal 2001) rendono plasticamente l’idea di cosa è successo. Non solo i prestiti sono aumentati ma mentre nel 2001 costruzioni più immobiliare rappresentavano il 22% dei prestiti bancari contro il 33% del settore manifatturiero, nel 2010, quindi già oltre la crisi americana dei subprime, erano pari al 33% contro il 25% del manifatturiero! Era avvenuta quindi negli anni 2000 una vera e propria rotazione settoriale che aveva visto passare il credito bancario dal settore “tradable” a quelli “not-tradable” per eccellenza, quelli legati al “mattone”, del resto in linea con quanto accaduto nelle altre economie sviluppate (tranne la Germania), dove la deindustrializzazione, la globalizzazione e la delocalizzazione delle produzioni ha causato fenomeni molto simili.

Chi parla di crisi “esogena” dice quindi la verità, ma solo in parte. Noi eravamo in mezzo alla crisi perché la nostra economia si è sviluppata negli anni 2000 seguendo le linee di altri paesi, gli USA in testa, dove il settore immobiliare ed il credito bancario hanno supplito alla deindustrializzazione derivante dalla globalizzazione fino ad arrivare ad eccessi non più riassorbibili facilmente e quindi ad un mutare di “sentiment” che ha visto crollare il prezzo degli asset precedentemente gonfiati.

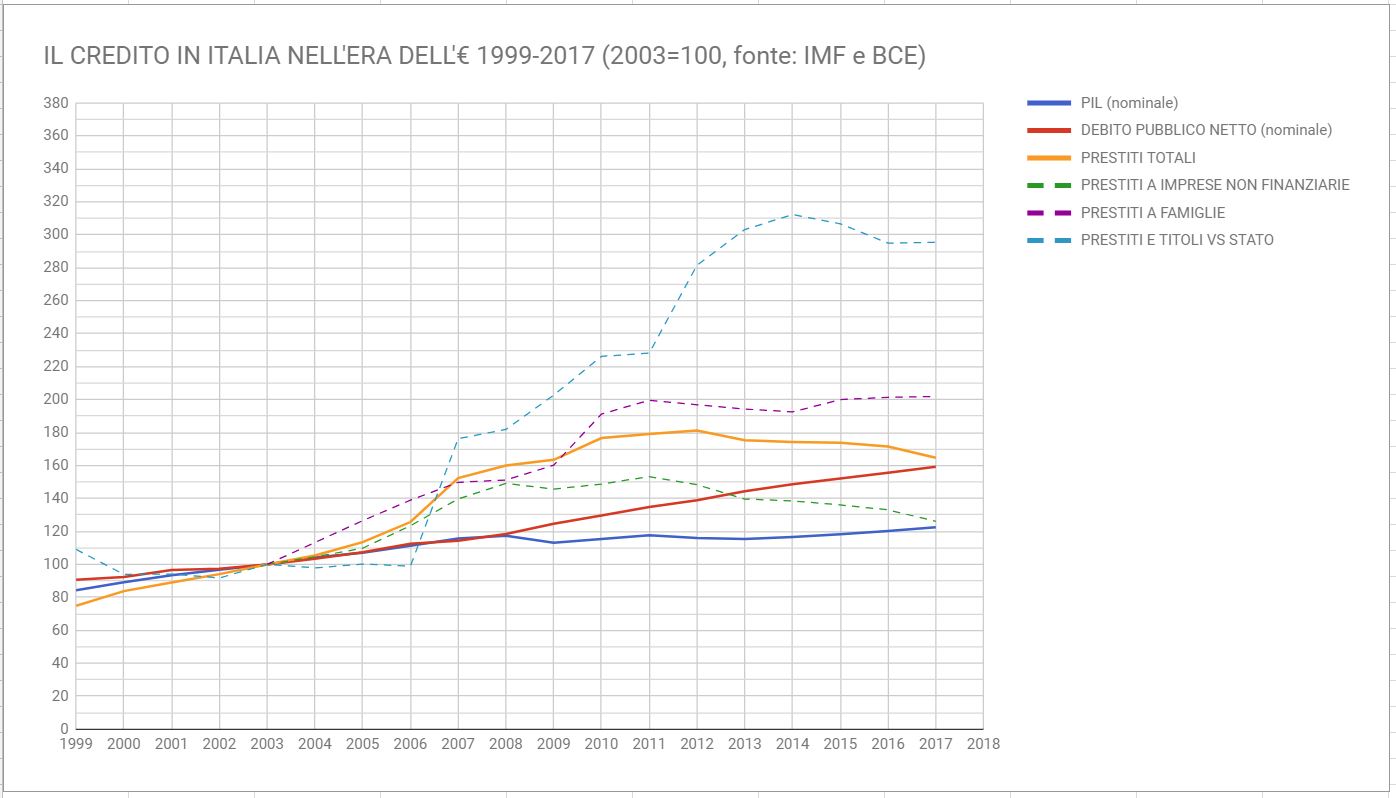

L’ultimo grafico, che ripropone i dati del primo ma normalizzati facendo 100 nel 2003, fa vedere benissimo come la crisi si è dispiegata nel nostro paese: nel 2008 il PIL cade mentre il debito pubblico che fino a quel momento viaggiava a braccetto continua invece la sua via; i prestiti alle imprese prima hanno una stasi dal 2008 per poi scendere dal 2011; un grosso incremento dei prestiti alle famiglie fra 2009 e 2011 ed una stasi successiva; e soprattutto dal 2011 in poi, ma c’erano già le avvisaglie prima dal 2006, un sempre maggiore investimento da parte del settore creditizio nei titoli del debito pubblico.

What’s next? Difficile a dirsi, ma alcune linee di tendenza si notano già oggi: si vede un lento ritorno del credito verso la manifattura, grazie probabilmente al ravvivarsi dell’export; si vedono anche maggiori prestiti alle famiglie ed allo stesso tempo al settore del commercio; ma, in particolare modo, sembra ancora non volersi fermare la tendenza al deleverage, con la linea dei prestiti complessivi che ha anzi accentuato la tendenza verso il basso. Difficile quindi in questa situazione immaginare ritorni a una “età dell’oro” nel settore immobiliare, sempre che poi si voglia davvero ripercorrere strade simili a quelle passate e che hanno portato a situazioni insostenibili, mentre invece appare più probabile un’ulteriore restrizione del credito per alcuni anni, tranne nei settori “tradable” e qualcosina che verrà dall’aumento dell’indebitamento delle famiglie italiane, che tutto sommato è ancora basso rispetto agli altri paesi avanzati.

Rimane poi il problema del debito pubblico dove però, in una situazione in cui il privato sta ancora restringendo il suo indebitamento, pensare di far fare al paese un’operazione di doppio deleveraging non è solo wishful thinking, è proprio cercarsi rogne grosse col lanternino.

Visto tutto questo e tornando alle nostre domande iniziali, Visco e Bankitalia cosa c’entrano? Visco non si sa bene, essendo in carica come governatore solo dal 2011, Bankitalia di certo i dati che vi ho appena mostrato li aveva in tempo reale, ma, come la politica dell’epoca, il leit-motiv era “il privato alloca meglio il capitale del pubblico” e “il problema è il debito pubblico”. Ecco, forse no o forse non di sicuro così tanto meglio.

Ma sul clima culturale e politico del decennio dei mitici anni 2000 torneremo a ragionare la prossima volta.

Twitter @AleGuerani