categoria: Tasche vostre

Il contante conta sempre di più, alla faccia del Bitcoin e della cashless society

Chi paventa che l’uso del Bitcoin possa favorire l’economia illegale è bene ricordi che, malgrado il notevole aumento dei pagamenti elettronici, l’uso del contante è cresciuto parecchio negli ultimi anni, specialmente dopo la grande crisi finanziaria. E non solo in Italia, che notoriamente è nelle parti alte della classifica dei paesi che usano di più il cash. Ma anche in paesi insospettabili come il Giappone, che nella ricognizione che ha fatto la Bis (la Banca dei regolamenti internazionali) nella sua ultima rassegna trimestrale è risultato il paese che, fra quelli considerati, ha visto crescere maggiormente l’utilizzo del contante negli ultimi anni.

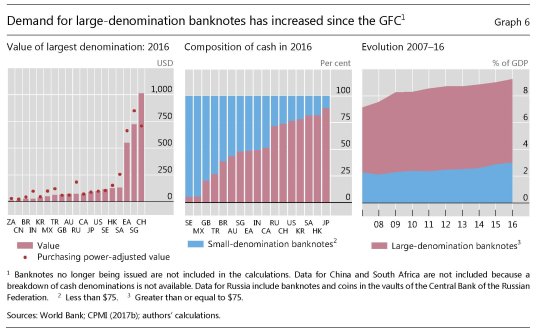

È interessante osservare che la crescita più rilevante di questa domanda di cartamoneta ha riguardato il denaro di grosso taglio, quello che normalmente non si vede in giro e che, non a caso, è sempre il maggiore indiziato quando si parla di traffici illeciti.

Anche qui il primato nell’uso delle banconote di grosso taglio spetta al Giappone. Ma il fenomeno in generale ha conosciuto un notevole incremento all’indomani della crisi.

Prima di provare a comprendere cosa alimenti la domanda di cartamoneta da parte del pubblico – l’economia illegale può spiegare molto, ma non tutto – è interessante osservare come questa tendenza vada di pari passo con il diffondersi dei pagamenti elettronici, che ogni paese interpreta a modo suo, con le tradizionali card, ma anche con tutte le nuove possibilità offerte dalla tecnologia. In Danimarca, per esempio, è possibile lasciare le offerte in chiesa utilizzando i pagamenti mobili, e altrettanto avviene addirittura per gli oboli agli artisti di strada. In Cina alcuni fast food accettano i pagamenti che utilizzano la tecnologia del riconoscimento facciale. Negli Usa gli studenti possono comprare pizza e birra con app che si premurano persino di farlo sapere al loro circuito sociale di amici. In generale, spiegano gli economisti della Bis, “l’innovazione sta mettendo pressione al sistema tradizionale dei pagamenti basato sulle banche, sia all’interno che all’estero”.

Non c’è soltanto Bitcoin, insomma, che insidia l’egemonia del sistema bancario su quello dei pagamenti. Lo sviluppo tecnologico offre soluzioni di pagamento in continua evoluzione e questo non succede solo nei paesi avanzati, ma anche in quelli emergenti. In Kenya ad esempio, è possibile fare pagamenti mobili senza avere conti correnti bancari. “Le criptovalute, così come le applicazioni fintech probabilmente innoveranno ulteriormente i modelli di business esistenti”.

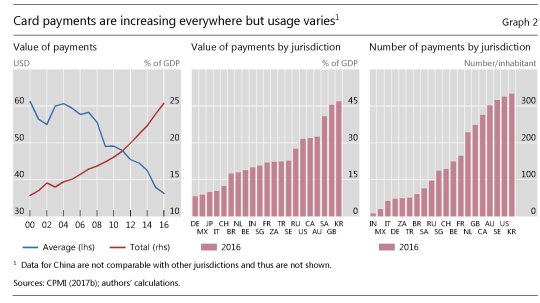

In ogni caso, la voglia di smaterializzare i pagamenti è cresciuta notevolmente di intensità, almeno quanto quella di affidarsi alle vecchie banconote. Il valore dei pagamenti elettronici, rispetto al pil, oscilla molto, dal 10% in Germania, Giappone e Messico, a oltre il 40% in Corea del Sud, in Arabia Saudita e nel Regno Unito. “Le persone hanno più carte elettroniche e le usano più spesso”, nota la Bis. E al tempo stesso le usano più di frequente. Il numero delle transazioni, infatti, è cresciuto parecchio nell’ultimo quindicennio, ovviamente con differenza profonde da paese a paese. In Australia, Svezia, Corea e Usa, in media una persona utilizza una carta di pagamento 300 volte l’anno. In India e Messico appena 25. A tale frequenza di utilizzo si è associato un calo del valore relativo del pagamento, da circa 60 dollari a 40.

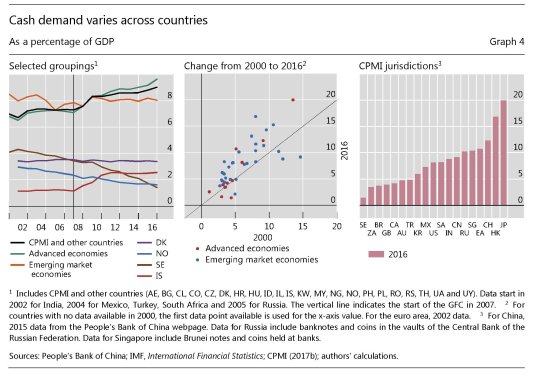

L’aumento dei pagamenti elettronici però non è andato a detrimento di quelli tradizionali. Il totale delle banconote in circolazione il relazione al pil, un modo comunemente usato per misurare la domanda di cash, è cresciuto dal 7 al 9% nel panel dei paesi considerati. A guidare tale crescita sono stati proprio i paesi avanzati all’indomani della crisi finanziaria, con Hong Kong e Giappone a marcare gli incrementi più significativi registrati (dal 9 al 7% del pil rispettivamente). Al contrario l’uso del contante è diminuito in Cina del 5%.

Contrariamente a quanto si potrebbe pensare, non sono i paesi emergenti a guidare la domanda di cash. E anche all’interno dei paesi avanzati ci sono ampie differenza. A fronte del Giappone, dove circolano banconote per un importo pari al 20% del pil, c’è la Svezia dove il cash arriva appena al 2%. In Islanda, dove il contante era poco sopra l’1% (1,2%) nel 2000, la domanda di banconote è praticamente raddoppiata in seguito alla crisi che ha sconvolto l’isola dopo il 2008, e adesso ha superato il livello che si osserva in Norvegia e Svezia. Il motivo precauzionale, insomma, che fa leva sulla funzione di riserva di valore a poco costo garantita dal cash, può spiegare molto di questo amore per il contante, che resiste a qualunque tipo di innovazione.

Ma certo, anche le tradizioni contano e probabilmente anche la composizione della popolazione. Forse non è un caso che il Giappone, come d’altronde l’Italia, sia un paese molto anziano. Paradossalmente, un altro elemento che sembra ne abbia favorito l’uso è proprio lo sviluppo tecnologico. È il caso della diffusione di bancomat (ATM terminals) che sono aumentati del 50% dal 2007 a oggi, portandosi complessivamente da 0,4 terminali ogni mille abitanti a 0,6. Nello stesso tempo, l’ammontare di contante prelevato è cresciuto dal 12 al 20% del pil. Insomma: è più facile avere denaro cash, costa poco o nulla conservarlo, conferisce una certa sicurezza e piace inevitabilmente ai più anziani, che sono sempre più numerosi e hanno in media meno dimestichezza con la tecnologia. Il contante conta e probabilmente conterà ancora parecchio in futuro. Altro che Bitcoin.

Twitter @maitre_a_panZer