categoria: Draghi e gnomi

Italia scroccona? Anche l’Europa ha le sue colpe, vediamo perché

L’autore di questo post* è Corrado Macchiarelli, Research Fellow in Politica Economica Europea presso la London School of Economics e Docente di Economia e Finanza presso la Brunel University –

L’Italia ha un piano fiscale e di spesa che è attualmente considerato una delle maggiori sfide alle regole di funzionamento dell’Unione Economica e Monetaria (UEM). Il pacchetto di spesa italiano, che è stato respinto in una mossa storica da parte della Commissione europea, è stato rivisto dal governo, seppur fondamentalmente riflettendo il rifiuto da parte di Roma di accettare qualsiasi compromesso di sostanza. Questa situazione apre un intero nuovo capitolo dal punto di vista del rischio politico in Europa.

Il programma rivisto del governo prevede il cosiddetto reddito di cittadinanza, una riduzione dell’età pensionabile e sgravi fiscali. Le stime suggeriscono che queste misure costeranno il 2,4% del PIL italiano nel 2019 (che ci si aspetta scenda al 2,1% nel 2020). Seppur i parametri di deficit previsti dagli aumenti di spesa siano sotto la soglia del Patto Fiscale europeo, le stime di deficit per i due anni successivi danno il debito italiano, in percentuale del PIL, stabile al 131%, in contrasto con le norme fiscali dell’UEM.

Il 13 novembre 2018, il Fondo Monetario Internazionale (FMI) ha pubblicato la Dichiarazione Conclusiva dello Staff sull’Italia articolo IV 2018, suggerendo che il governo di Roma debba attuare un piano di consolidamento fiscale “basato su misure di alta qualità” – insieme a un pacchetto di riforme strutturali e rafforzamento dei bilanci bancari – poiché attualmente sussistono rischi nell’aumento della spesa pubblica.

L’ulteriore “squalifica” da parte del FMI non costituisce una buona notizia per il governo. Come evidenziato da molti di recente, tra cui Francesco Daveri su lavoce.info, il pacchetto di riforme proposto dal governo italiano non è chiaramente sostenibile, poiché costituisce un aumento di spesa senza alcuna ripercussione sulle prospettive di crescita del paese. Di fatto, si tratta di una politica sociale di deficit-spending il cui peso ricadrà su “imprese, banche e assicurazioni”.

L’idea che i mercati finanziari fungano da camera di risonanza per le regole di bilancio Europee non è nuova all’interno del dibattito sull’UEM. Certamente, una buona parte della “cattiva politica economia” o “errori di policy” che hanno portato alla crisi del debito sovrano nel 2010 sono imputabili ad una retorica sbagliata (si veda Simon Wren-Lewis): i paesi membri dell’UEM emettono debito in una valuta sulla quale la banca centrale nazionale non ha alcun controllo. La Banca Central Europea (BCE) non ha potuto – per ragioni politiche – da subito agire come Prestatore di ultima istanza dei governi, lasciando quindi i paesi ad alto debito in balia della speculazione finanziaria. Questo è ciò che Paul De Grauwe definisce un vincolo di bilancio “più stringente” per i paesi che entrano a far parte dell’unione valutaria.

Dal punto di vista della spesa, e delle implicazioni politiche, una dimensione importante da considerare è la dimensione internazionale ovvero la credibilità. L’Italia ha un indebitamento totale inferiore – privato e pubblico combinato – di Gran Bretagna, Francia e Spagna. Tuttavia, per quanto riguarda i criteri fiscali dell’UEM, solamente il debito pubblico è rilevante. Inoltre, esistono altre questioni che stanno influenzando la posizione internazionale del paese, compresa la distribuzione dei cosiddetti crediti deteriorati all’interno del settore bancario italiano, l’eccessiva esposizione del settore privato al debito pubblico (62,1% del debito statale, in percentuale del debito pubblico totale, è detenuto dalle istituzioni finanziarie nazionali, inclusa la banca centrale), così come importanti questioni legate alla competitività che hanno provocato una perdita di terreno dal punto di vista dell’export del nostro paese negli anni. Attualmente, l’Italia è anche il paese dell’area euro con la più alta spesa per interessi sul debito passato (in percentuale del PIL), ed era, già dallo scorso anno, visto come il paese dell’UEM con il più alto fabbisogno finanziario lordo (di nuovo, in percentuale del PIL), secondo il Parlamento europeo.

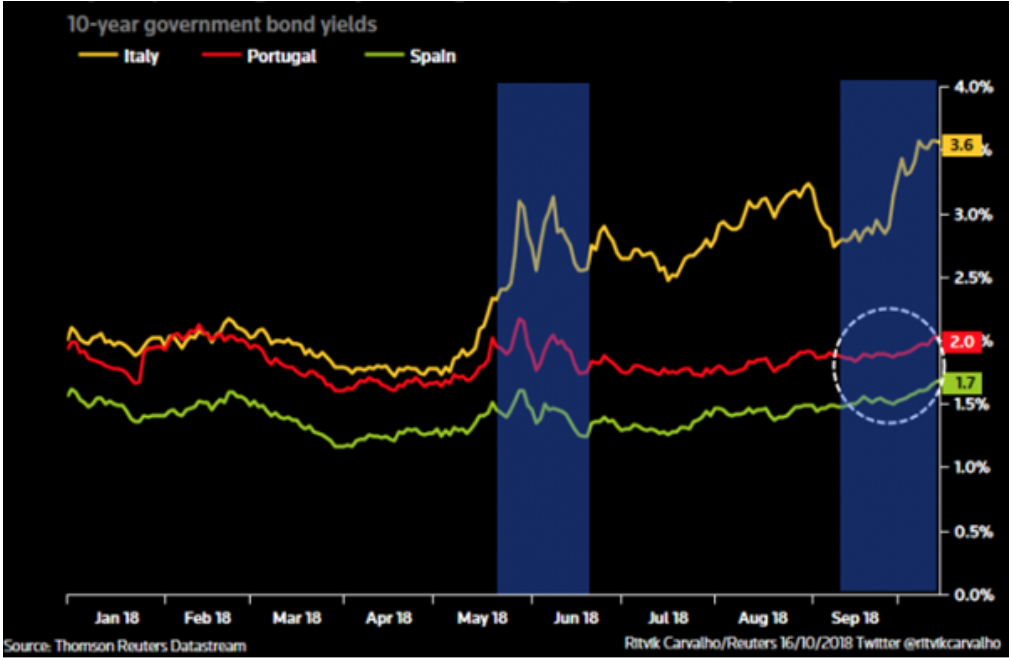

Figura 1: Tassi di interesse su bond governativi con scadenza decennale in Italia, Portogallo e Spagna

Fonte: Thomson Reuters Datastream

Attualmente, l’aumento del disavanzo previsto, sotto la minaccia di un’attività sanzionatoria attraverso il braccio correttivo del patto fiscale Europeo, sta aumentando il premio che gli investitori richiedono sui titoli di Stato italiani, segnalando di fatto una fuga di capitali, poiché gli investitori percepiscono come sempre più concreto un rischio di ridenominazione del debito: lo spread, ovvero il divario tra i titoli di Stato italiani decennali contro il bund tedesco con la medesima scadenza, mostra come l’Italia sia progressivamente più vicina alla Grecia, piuttosto che alla Spagna e al Portogallo. Da aprile 2018 in poi, il divario tra l’Italia e la Germania è aumentato significativamente mentre lo spread di Spagna e Portogallo è rimasto in linea con i valori osservati nei mesi precedenti; di fatto suggerendo che i mercati guardino alla questione italiana come un caso isolato al momento, senza contagio tra i paesi del Sud Europa

Quanta “politica” c’è nelle regole fiscali europee

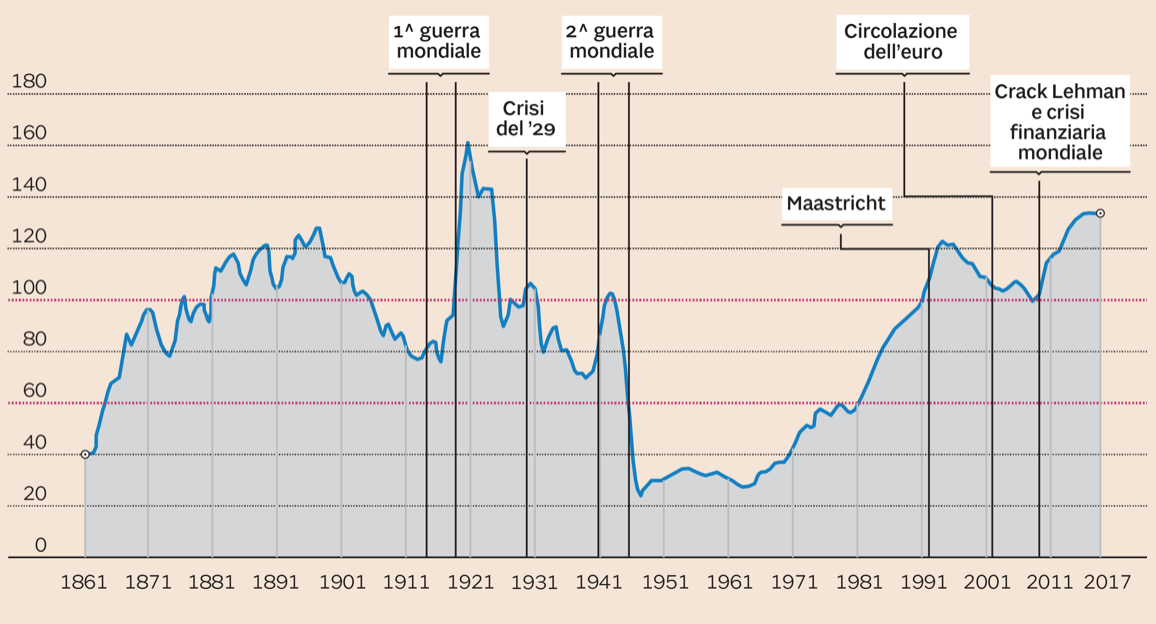

Vi sono diversi argomenti per ritenere che ci sia urgenza di limitare il deficit dell’Italia, in assenza di misure che facciano fronte alle questioni strutturali dell’economia italiana, che dovrebbero essere invece affrontate attraverso riforme mirate (cfr. FMI). Uno su tutti è che l’attuale governo non si stia preoccupando dei costi reali della mancata riduzione del debito, dal momento che l’onere ricadrà sui futuri contribuenti e governi, scaricandone i costi sulle generazioni future. La storia si ripete da decenni nella creazione del debito italiano dal momento che è a partire dal 1982 che il debito italiano è esploso.

Figura 2: L’andamento storico del debito pubblico italiano (fonte: Sole 24 Ore)

Detto questo, l’impasse politica al momento è aggravata dal fatto che, anche sull’onda della speculazione sui mercati finanziari, il peso politico dell’Italia negli affari dell’UEM sia ridotto e qualsiasi capacità fiscale residua sia stata erosa. Ciò ha a che fare con la stessa natura dell’UEM, che, in assenza di garanzie federali, rischia oggi di diventare un gioco a somma zero.

La costituzione della BCE non consente il salvataggio di uno stato membro. In passato, prima del 2010 in particolare, il problema non era percepito come tale: la “no bail out clause” non era semplicemente considerata credibile se un paese di grandi dimensioni (come l’Italia) si fosse trovato in difficoltà. Oggi, in assenza di entità fiscali e politiche come negli Stati Uniti, il nostro paese si trova di fronte a un “duro vincolo” di bilancio perché le cose sono politicamente diverse.

Le opzioni a disposizione

In passato, non si è mai parlato in maniera credibile di applicare le sanzioni fiscali previste dalle regole europee come nei casi di Germania e Francia che nel 2004 hanno violato il precedente Patto di Stabilità e di Crescita. Inoltre, il modo in cui l’assenza di un prestatore di ultima istanza è stata risolta, al culmine della speculazione di mercato nel 2012, è stato l’annuncio da parte di Mario Draghi della disponibilità da parte della BCE a fare “tutto ciò che sarebbe stato necessario” per salvare l’euro, di fatto marcando l’introduzione delle transazioni monetarie definitive (OMT). La crisi ha inoltre innescato importanti riforme nel quadro di governance europeo, tra cui un’Unione bancaria che deve ancora essere completata ma è prevista per il 2026. Tuttavia, l’utilizzo dello strumento OMT è difficile, in quanto rappresenta una forma di politica monetaria con condizionalità, le cui implicazioni non sono chiare a priori e il meccanismo non è stato finora testato.

Non si dovrebbe stigmatizzare l’uso della politica fiscale per il sostegno alla crescita in quanto si tratta di una questione di legittimità politica di ciascun paese, come ha recentemente rilevato Paul De Grauwe. Tuttavia il governo dovrebbe considerare l’effetto di un mero sostegno alla domanda aggregata – i consumi, in particolare – attraverso l’aumento della spesa pubblica, rispetto all’incertezza che deriva da un maggior rischio politico. A conti fatti, ciò potrebbe pesare negativamente sulla fiducia delle imprese, risultando in una “espansione fiscale recessiva”.

Ci sono attualmente 5 possibilità per il caso italiano.

La prima è una situazione che ricorda quanto accaduto alla Grecia durante la crisi del debito sovrano, quando, nel corso di diverse frizioni e confutazioni politiche, i mercati finanziari sono stati essenzialmente in grado di ribaltare l’ago della bilancia verso un risanamento dei conti pubblici, con pesanti restrizioni fiscali e adeguamenti della competitività attraverso una riduzione del costo del lavoro. Qualcosa di simile potrebbe accadere all’Italia se la situazione dovesse peggiorare, la procedura per eccesso di debito venisse attivata e la fiducia degli investitori si sgretolasse ulteriormente. In questo caso la Commissione Europea avrebbe gioco forza per imporre misure di austerità fiscale; una soluzione che molti leggerebbero come un commissariamento.

La seconda opzione, meno probabile e meno auspicabile, è che il governo italiano non ceda alle pressioni europee sul bilancio, introducendo, ad esempio, una valuta parallela senza uscire dall’euro.

La terza opzione riguarda la possibilità che ci sia completa flessibilità sul bilancio italiano da parte delle istituzioni europee, come fu nel caso della Germania con le riforme del mercato del lavoro, la cosiddetta Hartz IV, e la violazione del Patto di Stabilità e Crescita nel 2004 durante la presidenza di Romano Prodi alla Commissione europea.

La quarta opzione sarebbe una soluzione intermedia rispetto alla prima e alla terza opzione – anche seppur sempre più orientata verso la prima: In questo caso si tratterebbe di attivare il Meccanismo Europeo di Stabilità (MES). In caso di coinvolgimento del MES, come ha recentemente segnalato il chief economist della BCE, Peter Praet, il paese dovrà comunque prendere misure correttivi strutturali, non esclusivamente fiscali, soprassedendo così la politica economica nazionale. Il vantaggio di un coinvolgimento del MES, tuttavia, renderebbe l’Italia idonea per gli acquisti sotto le transazioni monetarie definitive, OMT, che aiuterebbero il governo a ridurre i costi del debito pubblico attraverso gli acquisti della BCE. Anche in questo caso, tuttavia, le politiche del MES andrebbero a sostituire gli impegni che il governo attuale ha preso con il proprio elettorato.

C’è poi una ulteriore opzione che prevede una maggiore convergenza di interessi politici. Al momento, la mancanza di quest’ultima rappresenta la più grande debolezza del blocco di paesi che condivide l’euro e l’attuale approccio alla crisi italiana non aiuterà la popolarità né dell’UE né della moneta unica. Seppur gli Stati nazionali ridistribuiscono il 40-50% del PIL mentre il bilancio dell’UE è solo l’1% del PIL, la legittimità dell’UEM è tuttavia fondamentale e il contenuto “politico” delle regole fiscali europee rende il principio “nessuna tassazione senza rappresentanza” più rilevante che mai.

Un problema di consenso politico

Il sostegno all’euro è aumentato negli ultimi due anni, ma si tratta di un equilibrio fragile. All’inizio dell’anno scorso, la stragrande maggioranza degli italiani ha espresso insoddisfazione per il modo in cui l’UE ha gestito la crisi dei rifugiati e l’economia. L’Italia ha attualmente una maggioranza di governo euroscettica e risulta più “disinteressata” rispetto ad altri paesi europei (circa il 66 percento degli Italiani afferma che la voce del proprio paese non conti a livello UE) secondo i dati dell’Eurobarometro. Nonostante il piano di bilancio del governo attuale sia criticabile, e seppur accettando la logica secondo la quale il blocco ha ora regole di bilancio più rigide (inclusa la semi-automaticità per le sanzioni fiscali, attraverso un sistema di voto a maggioranza inverso), vi è la necessità di ammettere che c’è bisogno di riforme dell’area dell’euro e di un maggiore riconoscimento reciproco.

In pratica, gli strumenti per raggiungere questi obiettivi dovrebbero certamente combinare la riduzione del rischio a livello dell’unione valutaria e dell’UE (attraverso la Capital Market Union) con la riduzione del rischio a livello nazionale, attraverso un debito pubblico inferiore (come previsto dagli accordi europei del 2-Pack, 6-Pack e Fiscal Compact), e limiti all’esposizione da parte delle banche (vedi FMI). Allo stesso tempo, però, richiederebbero a livello dell’UEM maggiori concessioni sulla condivisione del rischio, attraverso un accordo fiscale esplicito e un impulso comune.

In altre parole, dovrebbe esserci la volontà a non voler ripetere gli errori fatti con le politiche di austerità in Grecia. Riconoscere la necessità di riformare l’Unione valutaria con maggiori garanzie a livello federale sarebbe un’apertura necessaria, soprattutto in una UEM che pecca talvolta di eccessivi tecnicismi e distacco rispetto ai propri cittadini. Riconoscere che non tutte le colpe stanno in Italia sarebbe una risposta adeguata soprattutto nel contesto politico attuale.

Twitter @CorradoMacchia1

*Tradotto da una nota sul blog della London School of Economics