categoria: Tasche vostre

Quanti rischi nel 2019. Ecco 10 ragioni per mettere al sicuro i nostri soldi

L’anno in corso è di difficile previsione. Nel 2019, nel mondo: 1) i fondamentali macroeconomici rimarranno deboli[i], al di sotto del potenziale (below-potential); 2) le politiche fiscali e monetarie non saranno in grado né di sostenere gli investimenti né di stimolare la domanda; e 3) per la prima volta dopo dieci anni di espansione, la liquidità netta delle banche centrali (Bc) si contrarrà[ii]. Come se non bastasse, l’economia globale soffrirà una decelerazione ciclica, dovuta al rallentamento sincronizzato di tre grandi economie mondiali – Eurozona (Ez), Cina e Giappone – e alla debolezza del settore tecnologico. Di conseguenza, la crescita si manterrà sotto tendenza (below-trend) e l’inflazione al di sotto degli obiettivi delle principali Bc[iii].

Per i mercati, i rischi sono più alti che nel 2018. I fattori di rischio più importanti – che potrebbero creare dislocazioni di mercato, quali una correzione, un ribasso (“bear market”), o addirittura un crollo (“market crash”)[iv] – sono:

1) il combinato congiunto di: i) una decelerazione della crescita (e di conseguenza, del fatturato e degli utili societari); accompagnata da: ii) una riduzione di liquidità netta (liquidity withdrawal) delle Bc, pur a ritmi meno sostenuti di quanto inizialmente previsto. A livello globale, l’impatto sfavorevole del binomio “minor crescita, minor liquidità” verrebbe accentuato se: i) negli Stati Uniti (Usa), l’economia e i salari – desincronizzandosi dal ciclo mondiale – accelerassero, creando inflazione al di sopra del due per cento; e, di conseguenza ii) la Federal Reserve (Fed) aumentasse i tassi e il dollaro Usa (USD) si rafforzasse;

2) il disordinato degenerare di una delle multiple transizioni della Cina: i) da società rurale a urbana; ii) da economia manifatturiera a una ‘basata sui servizi’; e iii) da una crescita trainata dall’export a una sostenuta dalla domanda interna. Nel 2019, lo stimolo monetario e fiscale del governo potrebbe rivelarsi insufficiente a incentivare l’investimento privato e a far fronte a: i) una crisi del debito – soprattutto quello fuori-bilancio delle amministrazioni locali (off-budget quasi-fiscal liabilities), stimato oltre i 40.000 miliardi di renminbi (RMB), più o meno 5.000 miliardi di euro; ii) un’ulteriore ondata di insolvenze di obbligazioni societarie, nel 2018 già al livello record di 119,9 miliardi di RMB – di cui 46,4 nel settore dell’energia; e iii) una crisi del settore immobiliare: nel 2018, le vendite di case sono aumentate solo del 2,2 per cento, in calo dal 5,3 del 2017 e dal 22,4 del 2016.

3) un significativo rallentamento della crescita nelle prime quattro economie mondiali (Ez, Usa, Cina e Giappone) a causa di tensioni geopolitiche, quali per esempio: i) una guerra commerciale (trade war) e tecnologica tra Usa e Cina; ii) l’imposizione – da parte degli Usa – di una tariffa del 25 per cento su auto e ricambi importati da Ez e Giappone; accompagnate da: iii) un’interruzione delle catene logistiche mondiali (disruption of global supply chains);

4) la possibile instabilità valutaria nei paesi emergenti (emerging markets – EMs), dove eventuali svalutazioni competitive aumenterebbero il rischio di insolvenza (default risk) delle obbligazioni societarie (corporate bonds) in valuta estera (per lo più USD), le cui emissioni sono ai massimi storici – sia dei bonds meno rischiosi (investment grade) che di quelli più rischiosi (high yield);

5) la mancanza di visione del governo del Regno Unito sul come gestire la Brexit e le relazioni con la Unione europea (Ue); una “hard Brexit” ridurrebbe la fiducia di imprenditori e investitori (business and investor confidence) sia nel Regno Unito che nella Ue;

6) la troppo lenta e faticosa riforma delle istituzioni dell’Ez, attraverso meccanismi di condivisione dei rischi quali: i) l’unione bancaria; ii) lo schema unico di assicurazione dei depositi; e iii) gli Eurobonds; mentre: a) la crescita diminuisce; b) aumentano i rischi politici in Italia, Francia e Germania (in vista delle elezioni europee di maggio); e c) dulcis in fundo, il mandato di Mario Draghi come presidente della Banca centrale europea (Bce) scade nell’ultimo trimestre del 2019;

7) un ritorno di fiamma del populismo nei paesi industrializzati (developed markets – DMs), spinto inter alia dal crescente divario tra mercati finanziari in rialzo (Wall Street) e il basso tenore di vita dei cittadini (Main Street), e l’impatto espansivo – foriero di aumenti di spread, risk premia e tassi d’interesse – delle politiche populiste sui bilanci dello Stato e sui massimali di debito pubblico (debt ceiling negli Usa e criterio di Maastricht nella Ez) – soprattutto negli Usa, in Italia e Francia;

8) un calo dell’offerta di moneta e un aumento dei tassi di interesse reali a lungo termine più rapidi di quanto atteso dai mercati; e, di conseguenza, una diminuzione della liquidità globale e condizioni finanziarie più rigide (tighter global financial conditions) di entità tale da: i) mettere in crisi paesi (e.g.: l’Italia) e aziende altamente indebitati; ii) ridurre significativamente la resilienza del sistema finanziario; e iii) rendere ancor più evidente la disconnessione tra i fondamentali macro (fragili) e le valutazioni borsistiche (elevate);

9) una progressiva perdita di credibilità da parte delle Bc, dovuta inter alia alla percezione di una minore indipendenza e a una politica monetaria altalenante: i) da restrittiva a espansiva negli Usa – dove la Fed ha annunciato un rallentamento dell’aumento dei tassi e una pausa nella riduzione del proprio portafoglio titoli; ed ii) espansiva nell’Ez e in Giappone; e infine

10) il nervosismo (jitteriness) dei mercati e il conseguente aumento della volatilità, ben al di sopra delle medie degli ultimi anni, di cui soffrirà la maggior parte degli attivi (asset classes) – soprattutto quelli con valutazioni disconnesse dai fondamentali macroeconomici di base (underlying macro fundamentals).

È improbabile che la politica monetaria torni ad essere espansiva (market-friendly monetary policy). Riconoscendo un indebolimento delle condizioni globali e interne, la maggior parte delle Bc, guidate dalla Fed, stanno: i) ritardando la stretta monetaria (monetary tightening on hold); e ii) ritirando meno liquidità rispetto a quanto annunciato (eased financial conditions). Di conseguenza, nei primi mesi dell’anno sono probabili pressioni rialziste. Tuttavia, le Bc non interverranno ogni volta che i mercati entrano in sofferenza: i) sono più probabili ‘pause tra aumenti’ che ‘tagli’ dei tassi; e ii) le Bc (Fed in primis) forniranno liquidità solo se necessario alla stabilità finanziaria. Se il contesto macroeconomico si rafforzasse[v] e l’inflazione aumentasse, la Fed e le altre Bc riprenderebbero la stretta monetaria, normalizzando gradualmente: i) i tassi d’interesse; e ii) i loro bilanci (balance-sheets) – attraverso una riduzione del portafoglio titoli[vi]. In altre parole, la “Fed put” non è stata ripristinata[vii]. Piuttosto, l’intervento delle Bc funzionerà come un “collar”[viii], limitando ribassi e rialzi (downside and upside) potenzialmente destabilizzanti.

Nel 2019, i “rendimenti attesi” (expected returns) saranno inferiori a quelli degli ultimi anni e del periodo pre-crisi. Dopo un 2017 estremamente favorevole[ix], nel 2018 una politica monetaria più restrittiva ha fatto emergere debolezze strutturali[x]; di conseguenza, i mercati hanno sofferto una maggiore volatilità e tutte le asset class hanno registrato una performance negativa. Le fragilità del 2018 permarranno negli anni a venire. Nel 2019: a) la crescita globale rallenterà, frenata da un calo dell’attività manifatturiera e da minori esportazioni; b) le relazioni geopolitiche diventeranno più difficili; e c) la maggior parte dei mercati finanziari: i) cercherà di anticipare la fine del ciclo globale; e ii) soffrirà una maggiore volatilità.

Con la maturazione del ciclo economico globale, è probabile che la liquidità diminuisca (tighter financial conditions) e i rischi aumentino. Nonostante il 2019 sia iniziato con valutazioni vantaggiose (favorable valuations) e i mercati siano stati spinti da una liquidità più abbondante delle aspettative, il contesto (investment environment) diventerà più impegnativo che nel 2018. Nell’arco dell’anno rimarranno al di sotto del potenziale: i) crescita economica; ii) fatturato; e iii) utili societari. La performance dei mercati inevitabilmente ne risentirà, soprattutto se i costi salariali dovessero aumentare, riducendo i margini (profit margins). Nello spazio liquido (liquid space), il “collar” delle Bc manterrà i mercati globali in un intervallo specifico (range-bound), favorendo un’alta correlazione tra i prezzi degli attivi (asset class correlation) e rendendo difficile la diversificazione. Nello spazio illiquido (illiquid space), le allocazioni agli investimenti alternativi (alternatives), quali società non quotate su mercati regolamentati (private equity – PE) e il settore immobiliare (real estate – RE) continueranno ad attrarre gli investitori istituzionali[xi], spinti a prendere maggiori rischi dai bassi tassi di interesse.

Come strutturare il proprio portafoglio? Ridurre il rischio adottando un posizionamento difensivo. Nei loro portafogli, gli investitori dovrebbero continuare a: i) privilegiare un orizzonte pluriennale (multi-year horizon); ii) concentrarsi sulla protezione del capitale (capital preservation) adottando strategie di investimento conservative (defensive risk profile); iii) accettare minori “rendimenti attesi” in cambio di una minore volatilità (spostando l’attenzione dai “rendimenti per se” ai “rischi necessari per ottenere tali rendimenti”, i.e.: focalizzandosi sui risk-adjusted returns); iv) nello spazio liquido, contenere l’esposizione a azioni e obbligazioni, accettando un’alta correlazione tra i prezzi degli attivi e una volatilità maggiore che in passato; e v) nello spazio illiquido, incrementare gli alternatives, identificando opportunità in RE e PE, per: 1) aumentare i “rendimenti attesi” di lungo periodo; e, al contempo, 2) preservare il patrimonio (wealth preservation). In altre parole, nei prossimi anni portafogli meno convenzionali e meno liquidi avranno un rendimento migliore rispetto a portafogli convenzionali, più liquidi ma più volatili.

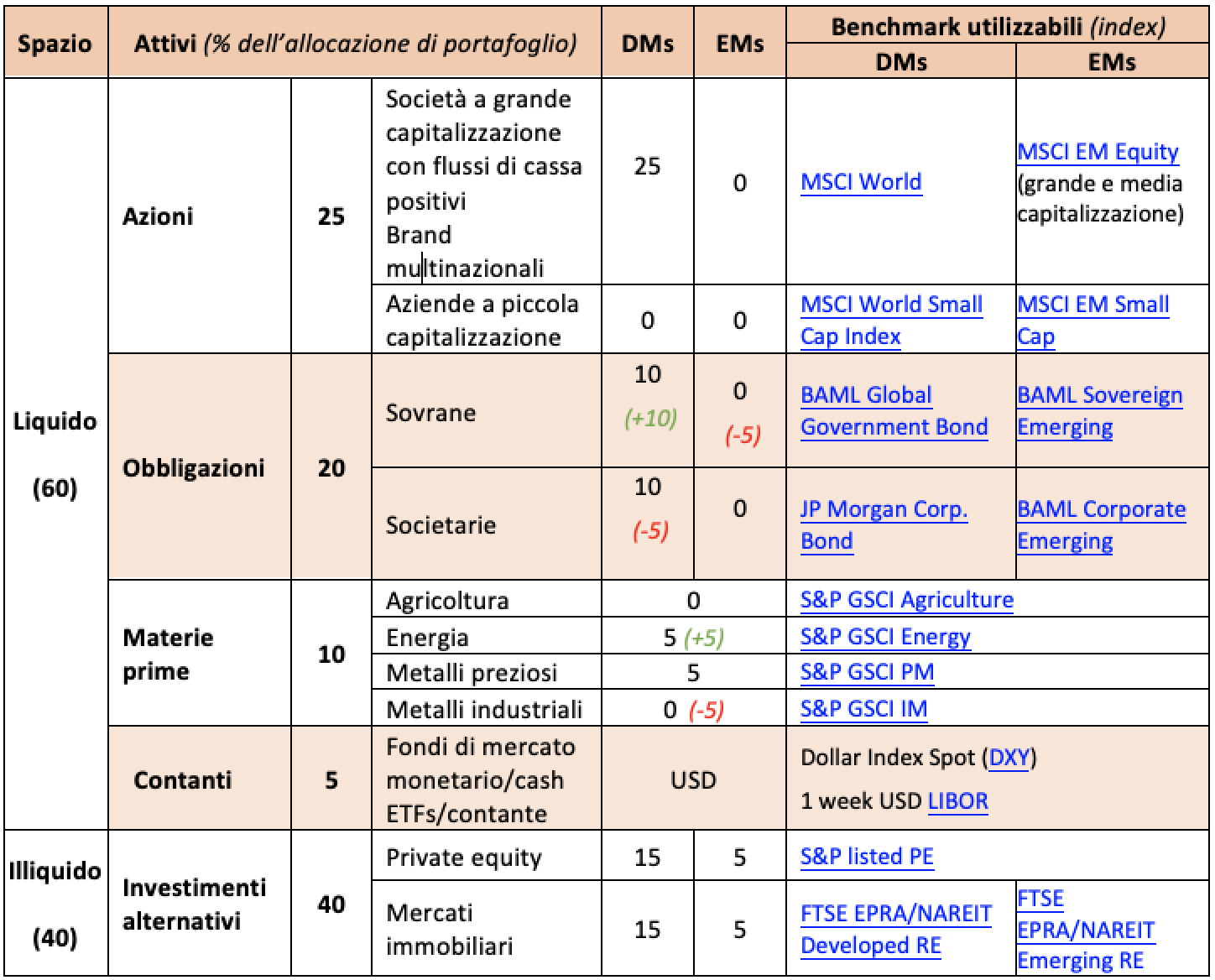

L’allocazione strategica degli asset (strategic asset allocation – SAA) è in linea con quella indicata in passato: solo il 60 per cento degli attivi andrebbe mantenuto liquido, e il 40 per cento dovrebbe essere illiquido. Nel 2019, è consigliabile ridurre il profilo di rischio del portafoglio (reduced risk-taking, defensive positioning), con tre riallocazioni del 5 percento l’una[xii].

Il portafoglio indicativo è mostrato qui sotto (Riquadro 1). Nello spazio liquido, il portafoglio dovrebbe privilegiare le azioni (stocks, 25 per cento) e le obbligazioni (bonds, 20) rispetto alle materie prime (commodities, 10 per cento) e al contante (cash, 5 per cento). Nello spazio illiquido, l’allocazione in investimenti alternativi dovrebbe essere suddivisa in parti uguali tra RE (20 percento) e PE (20 per cento), di cui 15 per cento nei DMs e 5 negli EMs.

Riquadro 1. Allocazione strategica degli attivi (strategic asset allocation)

Fonte: Elaborazione dell’autore, 2019.

Nota importante: le informazioni sono riportate a scopo illustrativo e non sono da considerarsi consigli per l’investimento (investment advice).

Twitter @AMagnoliBocchi

Linkedin Alessandro Magnoli Bocchi

NOTE

[i] I problemi fondamentali dell’economia mondiale non sono stati risolti. Alti livelli di debito – pubblico e privato – limiteranno gli investimenti e la crescita della produttività. L’invecchiamento della popolazione ridurrà i consumi e aumenterà il risparmio. La disoccupazione manterrà i salari fermi e i redditi reali stagnanti, indebolendo la domanda aggregata. Di conseguenza, nei prossimi anni, la crescita globale sarà moderata. Negli Stati Uniti, Trump farà fatica a rispettare le promesse elettorali. In Europa, il settore bancario resta sofferente. In Italia, l’economia rimarrà in stagnazione, il debito alto, e molte banche diventeranno zombi banks.

[ii] Nel 2019 le principali banche centrali (Bc) ritireranno titoli per circa 120 miliardi di dollari (USD) degli Stati Uniti (Usa), o – in media – 10 miliardi di USD al mese. In aggregato, l’iniezione di liquidità su base annua passerà dai 2 mila miliardi di USD del 2017 (una cifra superiore al prodotto interno lordo (Pil) dell’Italia) e dai 600 miliardi di USD del 2018 (un ammontare equivalente al Pil di Taiwan) a una riduzione di circa 120 miliardi di USD nel 2019 (una cifra pari al Pil del Marocco). Nel 2019: i) è probabile che la Federal Reserve (Fed) riduca le dimensioni del proprio bilancio (balance sheet) di 420 miliardi di USD, al ritmo di 35 miliardi di USD al mese, in media; ii) in dicembre 2018, la Banca centrale europea (Bce) ha interrotto il proprio programma di acquisto di attivi; e iii) la Banca centrale del Giappone (Bank of Japan – BoJ) – risolta a comprare la quantità di buoni del tesoro (Japanese government bonds – JGB) necessaria a mantenere a zero il rendimento (yield) dei JGB decennali – manterrà il suo ritmo di acquisti, con circa 25 miliardi di USD al mese, per un totale di iniezioni di circa 300 miliardi di USD. Si prevede inoltre che la Banca centrale della Cina (People’s Bank of China – PBoC) manterrà il suo ritmo di acquisti, circa 35 miliardi di USD al mese per un totale di 420 miliardi di USD.

[iii] La Fed, la Bce, la BoJ, la Banca d’Inghilterra (BoE) e la Banca Nazionale Svizzera (SNB).

[iv] “Market correction”: una caduta – in una sola settimana – di più del 10 per cento dal massimo raggiunto nelle ultime 52 settimane. “Bear market”: una caduta – durante un periodo di 300 giorni – di più del 20 per cento dal massimo raggiunto nelle ultime 52 settimane. “Market crash”: una caduta di più del 10 per cento in un solo giorno, o una caduta – durante un periodo di 150 giorni – del 40 per cento dal massimo raggiunto nelle ultime 52 settimane.

[v] Un ciclo di rialzo dei tassi più lento del previsto e i prezzi del petrolio e delle materie prime più bassi del previsto creano un contesto globale favorevole.

[vi] I mercati, che dalla Fed si aspettano una pausa per tutto il 2019, reagirebbero negativamente.

[vii] Una “put” è un contratto di opzione (option contract). L’acquirente paga una commissione (denominata premium) per acquisire il diritto – ma non l’obbligo – di vendere una quantità predefinita di un attivo (l’underlying asset), ad un prezzo prestabilito (lo strike), entro una data predeterminata (la scadenza o maturity) al venditore della put. L’acquisto di opzioni put è: i) utilizzato per proteggere da flessioni di prezzo al disotto a una soglia specificata; e quindi ii) interpretato come un sentimento negativo sulle valutazioni future. Viceversa, una “call” è un contratto di opzione. L’acquirente paga una commissione (premium) per acquisire il diritto – ma non l’obbligo – di acquistare una quantità predefinita di un attivo (l’underlying), ad un prezzo prestabilito (strike), entro una data predeterminata (maturity) dal venditore della call.

[viii] Un “collar” è una ‘strategia basata su opzioni’ (option strategy). Viene messa in atto per proteggere posizioni lunghe (long positions) in portafoglio, acquistando una “put” per limitare i rischi al ribasso (downside risks) e vendendo una “call” per finanziare la “put”, de facto rinunciando al possibile rialzo (upside). In altre parole, il “collar” limita a un intervallo specifico (specific range) i possibili ritorni positivi o negativi del sottostante (l’underlying). Nello specifico, l’acquisto di opzioni put su asset in portafoglio (long put options, normalmente out-of-the-money – OTM) viene finanziato vendendo simultaneamente opzioni call allo scoperto (short call options, normalmente OTM).

[ix] Nel 2017, l’ampia erogazione di liquidità da parte delle Bc e un’accelerazione ciclica della crescita globale crearono le condizioni per una performance positiva dei mercati: la maggior parte degli attivi (asset class) ebbe un rendimento elevato.

[x] Nel 2018, in tutto il mondo: i) crescita e inflazione sono rimaste al di sotto del potenziale; ii) è cominciata una decelerazione ciclica dell’attività economica; e iii) i rischi sono aumentati, acuiti da: a) tensioni commerciali tra Cina e Usa; b) un calo della liquidità in dollari Usa (USD); e c) turbolenze nei mercati emergenti (emerging markets – EMs).

[xi] Alcuni grandi fondi pensione, ad esempio negli USA e in Canada – hanno dovuto accettare, per mantenere i rendimenti attesi al 7,5 per cento, una triplicazione del rischio (misurata dalla deviazione standard dei rendimenti attesi) attraverso la diversificazione del portafoglio, una diminuzione delle allocazioni liquide (azioni e obbligazioni) e un aumento delle allocazioni illiquide (PE e RE).

[xii] Nello spazio liquido: 1) dalle obbligazioni societarie dei DMs e sovrane degli EMs alle obbligazioni sovrane dei DMs (in particolare, degli Stati Uniti); e 2) nelle materie prime, dai metalli industriali all’energia. Nello spazio illiquido, nessuna riallocazione.