categoria: Sistema solare

Ultime notizie dall’accademia: il debito pubblico non è più un problema

Un bel paper pubblicato dal NBER (“Public debt and low interest rates“) e firmato dall’ex capo economista del Fondo monetario internazionale, Olivier J. Blanchard, prova a rispondere a una domanda che ha molto senso porsi nel momento in cui il debito globale tocca nuovi record: ma siamo proprio sicuri che il debito pubblico sia un problema? La risposta, al netto delle prudenze dell’autore, dissimulate dai presupposti teorici, è sostanzialmente più negativa che positiva. Il debito del governo non è un problema. Addirittura in certe condizioni è persino auspicabile.

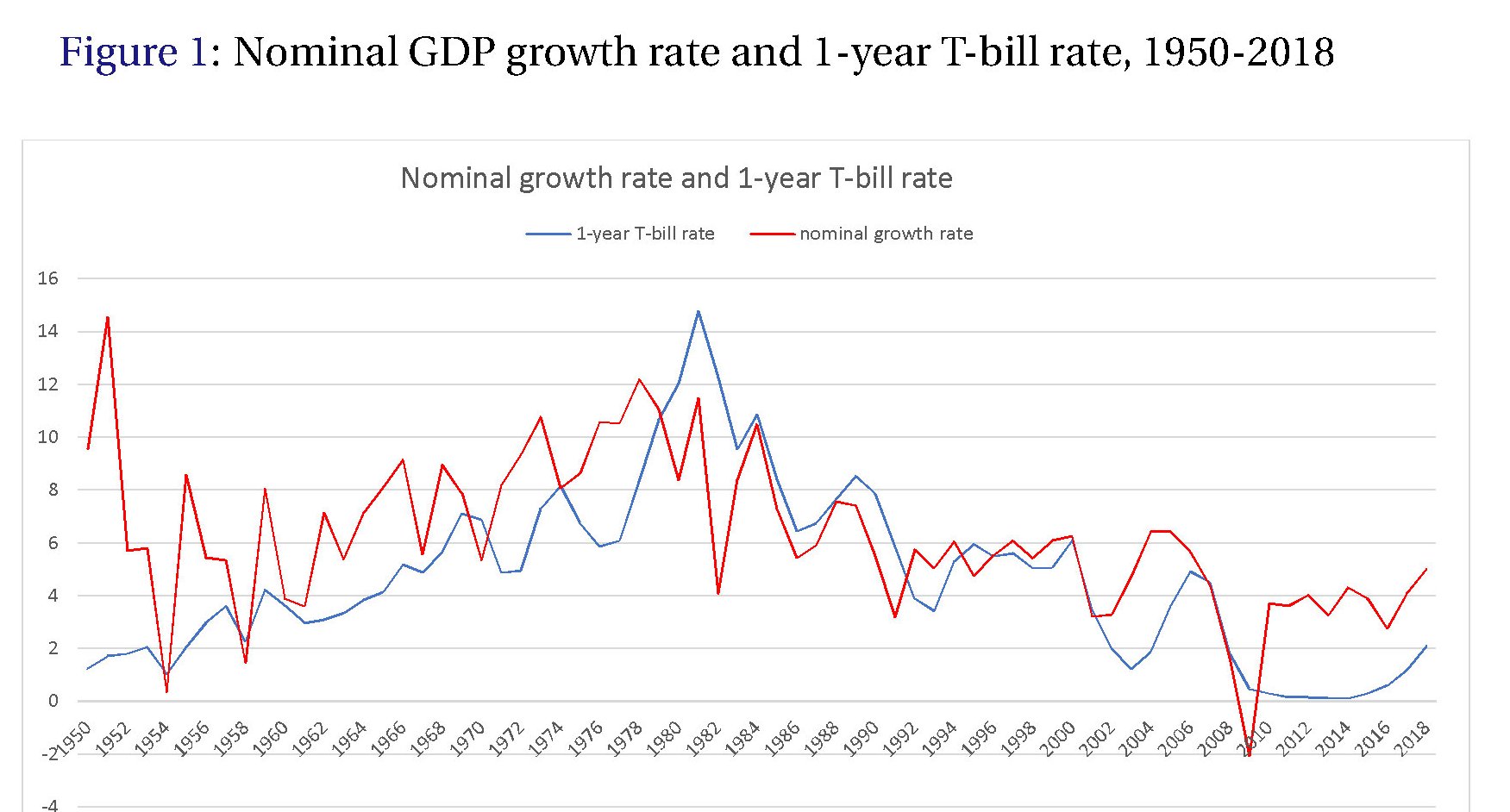

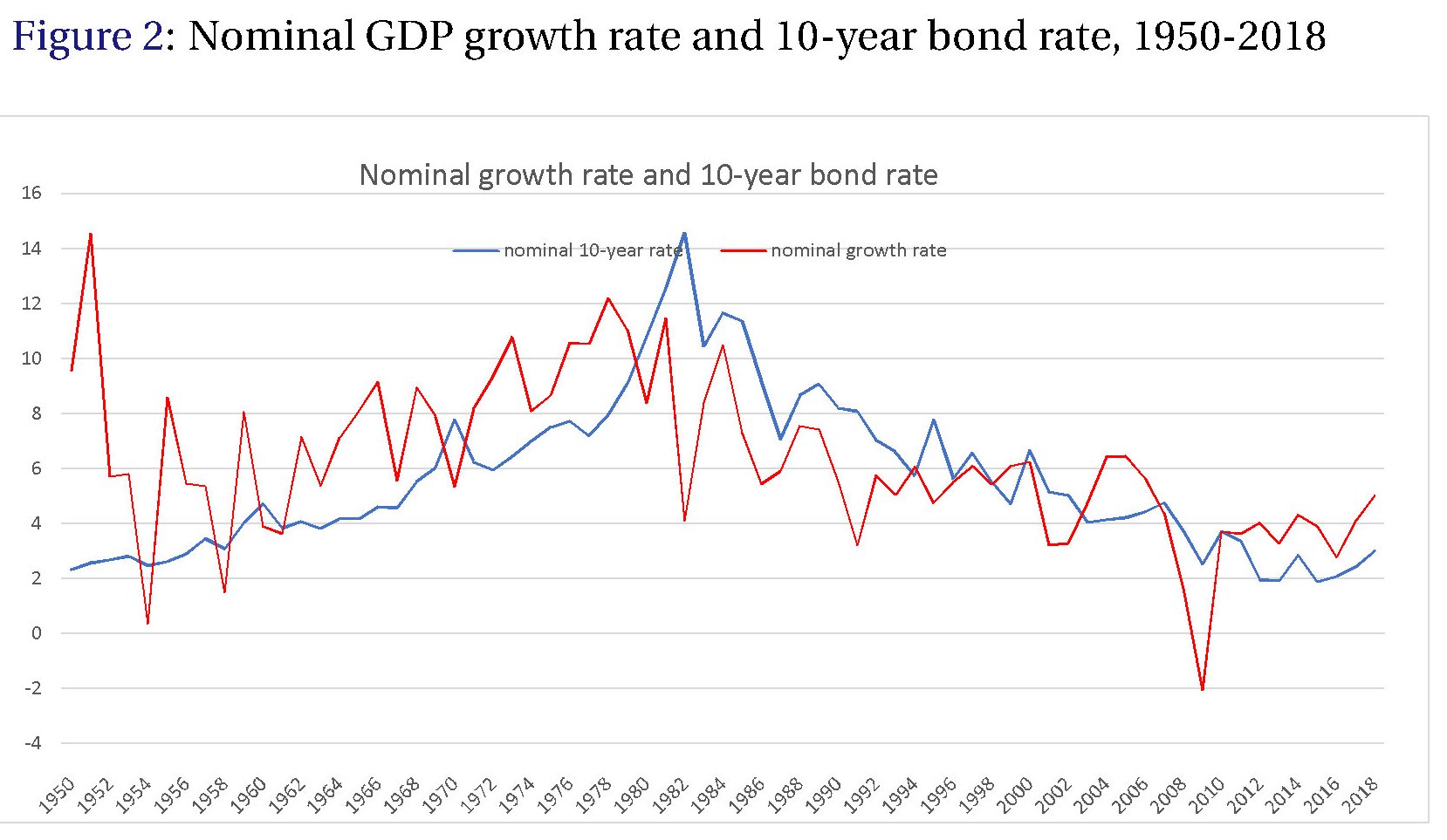

Ovviamente questa è una semplificazione, ma non si va molto lontano dalle conclusioni dell’autore, che peraltro ha svolto alcune utilissime ricognizioni, storiche e statistiche, partendo da una semplice premessa. A partire dal 1980 – ci si riferisce agli Stati Uniti ma il ragionamento vale per molti paesi – i tassi di interesse sono costantemente diminuiti. Oggi sono più bassi del tasso di crescita nominale e le previsioni pronosticano che questo stato di cose sia destinato a durare. Quindi ha ancora senso preoccuparsi del fatto che il debito pubblico cresca, se comunque paghiamo meno interessi di quanto cresce il reddito nazionale?

Il tema è antico e fonte di polemiche infinite. I sostenitori della spesa pubblica hanno sempre usato l’argomento che ciò che conta non è l’ammontare del debito, ma poterselo permettere. Detto in altre parole, finché il costo del debito si ripaga col frutto della crescita, non c’è nessun problema. Se vogliamo dirla più tecnicamente, finché il governo rispetta il vincolo inter-temporale del bilancio pubblico, il debito è sostenibile. In pratica questo vuol dire che è sufficiente che il tasso di interesse che pago sul debito sia inferiore al tasso di crescita dell’economia per avere un bilancio equilibrato.

Veniamo ai casi concreti. Sempre negli Usa il tasso nominale decennale a fine 2018 quotava intorno al 3%, e le previsioni di crescita nominale (ossia della somma del pil reale e dell’inflazione) era intorno al 4%, 2% crescita e il resto inflazione. In altri paesi la situazione è ancora più favorevole. In UK il decennale nominale quotava l’1,3% con una previsione decennale di crescita del 3,6 (1,6 reale, 2% inflazione). Nella zona euro, dove pure permangono differenze significative fra i vari paesi, il decennale quota l’1,2% a fronte di previsioni di crescita del 3,2 (1,5% reale e il resto inflazione). In Giappone il decennale paga appena lo 0,1% e la crescita stimata e è dell’1,4%, di cui l’1% reale. In queste condizioni, nota l’autore, il governo potrà soddisfare i suoi roll over, ossia rinnovare il debito a scadenza, senza neanche dover alzare la pressione fiscale. Anzi, con tassi di interesse sotto quelli di crescita e a spese stabili alla fine diminuisce pure il debito.

Tale rappresentazione, forse un po’ troppo ottimistica, si fonda ovviamente su alcune premesse, la prima delle quali è quella dirimente. Le previsioni decennali di crescita sono, appunto, previsioni. Ciò significa che eventuali shock possono compromettere l’equilibrio del bilancio. Inoltre è chiara l’importanza del livello dei tassi di interesse. Più i tassi si abbassano, più facilmente il debito è sostenibile. Casualmente è quello che sta accadendo “fin dagli anni ’80”. Forse perché, a dispetto di tante e gettonatissime teorie, come quella sulla stagnazione secolare, nel calo costante dei tassi di interesse gioca un ruolo anche la precisa volontà di chi gestisce la politica monetaria. Se non somigliasse troppo al dilemma su cosa venga prima fra l’uovo o la gallina, sarebbe interessante chiedersi se siano i tassi bassi a nutrire il debito o viceversa.

Il nostro studioso sviluppa un’analisi approfondita per valutare quali altri disordini può generare un debito elevato in un’economia. Ma soprattutto osservando il passato ci comunica un’informazione molto interessante: negli Usa i tassi di interesse, più a breve che a lungo termine, sono quasi sempre stati più bassi del tasso di crescita.

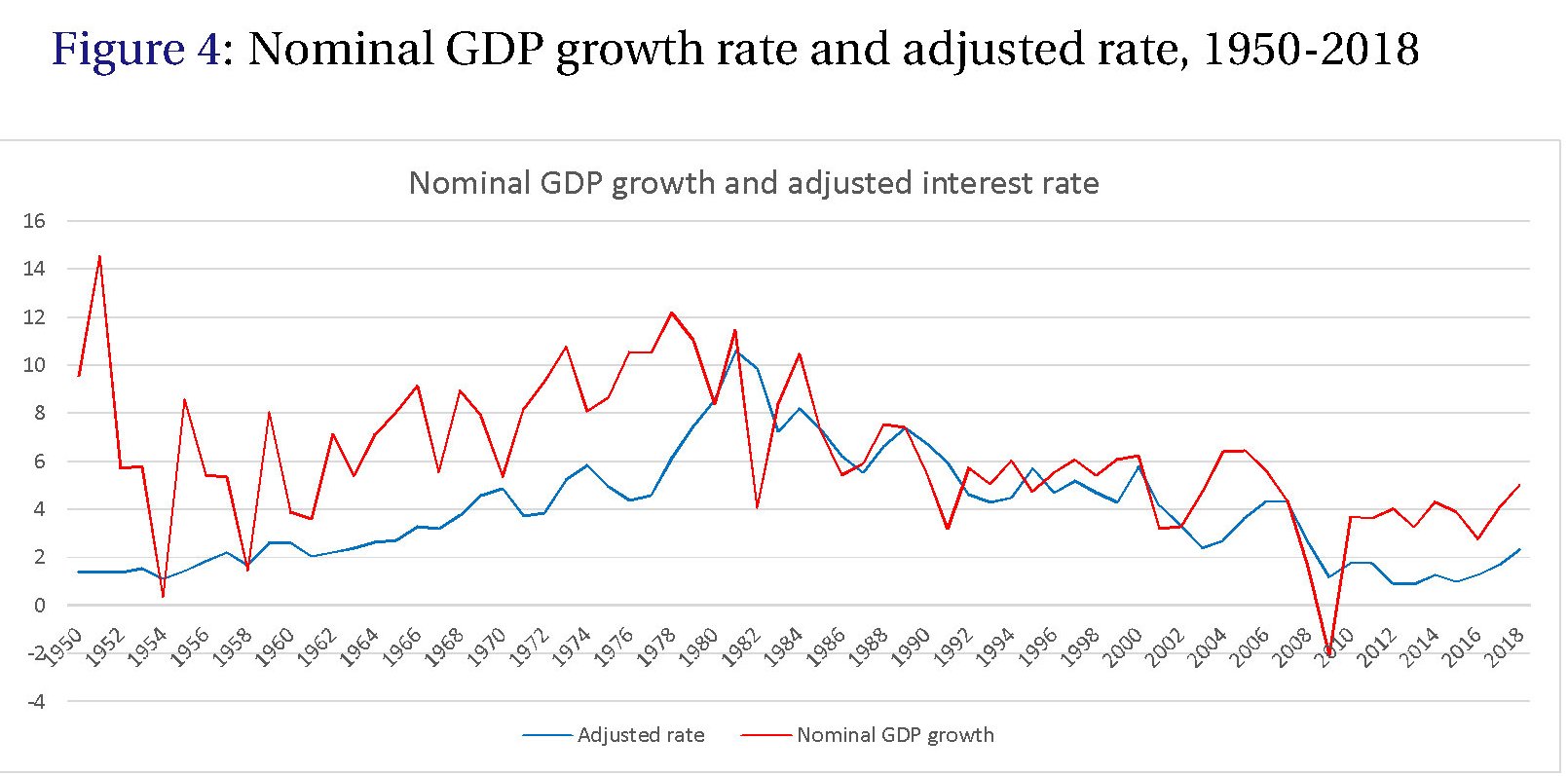

Se ai tassi nominali si sostituisce un tasso “aggiustato” per una serie di variabili al fine di renderlo più aderente a quello di mercato, viene fuori che il tasso di interesse è stato quasi sempre inferiore a quello di crescita.

Quindi c’è stato un notevolissimo aumento del debito pubblico insieme con la crescita del prodotto. E questo consente di elaborare una congettura: “Se noi assumiamo che il futuro sia simile al passato, chiaramente un grande se, il roll over del debito appare fattibile”. Il rapporto debito/pil può aumentare nel tempo, ma alla fine diminuirà. “In altre parole un debito più elevato potrebbe non implicare un costo fiscale più elevato”.

La valutazione degli effetti sul benessere complessivo (il cosiddetto welfare effect) non si discosta molto. L’autore sviluppa un modello alquanto complesso che sostanzialmente arriva a determinare che anche gli effetti complessivi sono gestibili. Né serve a cambiare prospettiva l’analisi di una serie di valutazioni secondo cui il debito pubblico debba non solo essere gestito ma anche ridotto. “Tutti questi argomenti hanno valore – dice – ma implicano una discussione diversa da quella in corso, che è dominante, sulla politica fiscale”.

Discussione che genera le considerazioni finali: “Il paper raggiunge conclusioni forti e, a mio avviso, sorprendenti. Dicendola (troppo) semplicemente, il messaggio inviato dai tassi bassi non è solo che il debito può non avere costi fiscali sostanziali, ma anche che potrebbe avere costi di welfare limitati”. In un tempo affamato di debito questa conclusione non appare poi cosi tanto sorprendente.

Twitter @maitre_a_panZer