categoria: Sistema solare

Africa, anatre volanti e cigni neri. Dove sta andando davvero il lavoro?

Nel 2017 il Financial Times segnalava tra i libri da leggere assolutamente The Next Factory of the World, How Chinese Investment Is Reshaping Africa. L’autore del libro Irene Yuan Sun, nel suo lavoro offre una prospettiva interessante sul fenomeno dell’espansione delle imprese cinesi in Africa. L’autrice ha un background di primo piano: nata in Cina, cresciuta negli Stati Uniti, anni passati in Africa per lavoro e una carriera in una delle più grandi società di consulenza strategica del mondo. Insomma, un profilo davvero globale.

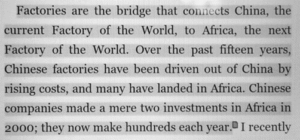

Oltre agli aneddoti e alle storie di successo di imprenditori cinesi in Africa, il libro ruota intorno al concetto chiave della teoria delle “Flying Geese” (anatre volanti). Questa teoria si basa sull’ipotesi che il processo di industrializzazione in un paese inizia con prodotti a basso valore aggiunto, poi l’arrivo delle fabbriche sviluppa l’economia e i salari. Ad un certo punto o ci si sposta più in alto nella catena del valore, oppure si delocalizza in posti in cui i salari (e/o altri fattori) sono ancora bassi. Secondo l’autrice questo sarebbe il meccanismo che permetterà il passaggio dall’attuale fabbrica del mondo, la Cina, alla prossima: l’Africa. L’espansione del business cinese in Africa non riguarda solo “piccole e medie imprese”. Negli ultimi 15 anni infatti la Cina ha investito pesantemente in Africa, nel manifatturiero, ma anche in infrastrutture e ultimamente in ambito minerario. Una classifica del 2016 sul capitale investito in Africa del Financial Times, metteva al primo posto la Cina con oltre 36 miliardi. Anche l’Italia presente al quarto posto, comunque il primo paese europeo in termini assoluti con circa 4 miliardi di dollari.

Il meccanismo principale, cioè il motore del processo delle Flying Geese, che fa delocalizzare è il differenziale di costi. La crescita dei salari cinesi rende meno vantaggioso aprire attività in Cina e sta spingendo a delocalizzare, come si legge anche dal libro qui:

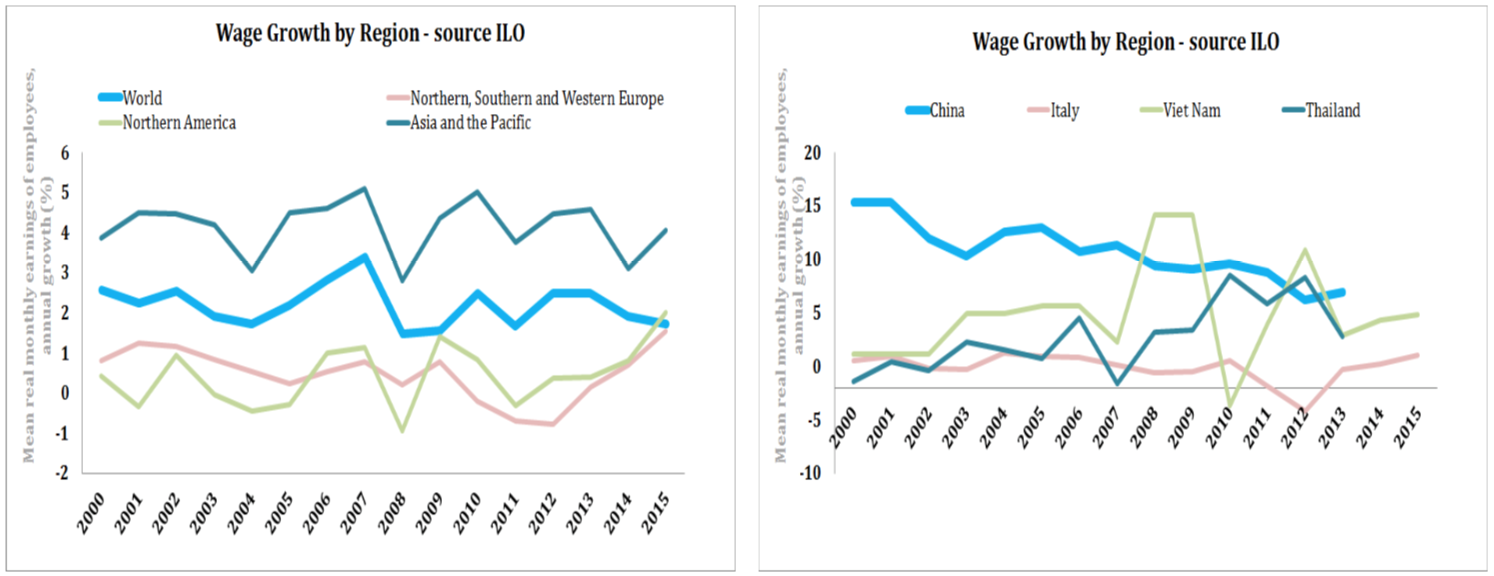

Chiariamo che il discorso della delocalizzazione non è solo un fenomeno cinese: le aziende occidentali hanno delocalizzato ovunque convenisse. Se osserviamo i dati annuali dei salari dal sito della ILO (International Labour Organization), notiamo la forte crescita nell’area Asia/Pacifico.

Anatre volanti e cigni neri

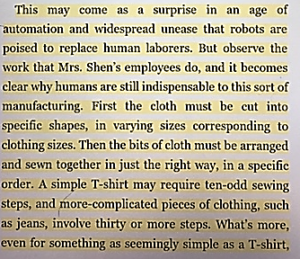

Il libro, estremamente interessante nello spiegare fenomeni passati, fallisce tuttavia su un punto riguardo future prospettive: l’effetto dell’automazione, un vero e proprio cigno nero se vogliamo. Un recente report pubblicato dalla stessa società di consulenza di cui l’autrice è partner, pone in risalto questo aspetto. Una posizione più marcata in confronto a quella sostenuta dalla Sun (foto sotto, dal libro), che attribuiva un peso più ridotto alla variabile automazione. Ultimamente le grandi società di consulenza mostrano difficoltà ad adattarsi a scenari estremamente fluidi. Econopoly sta stimolando un interessante dibattito sul tema.

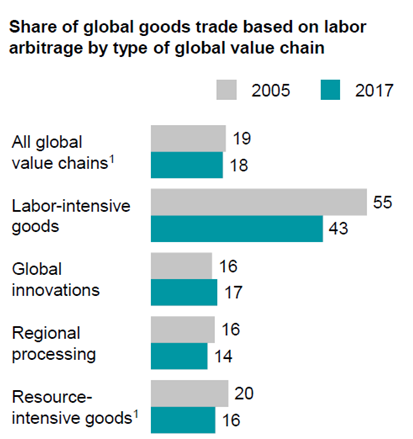

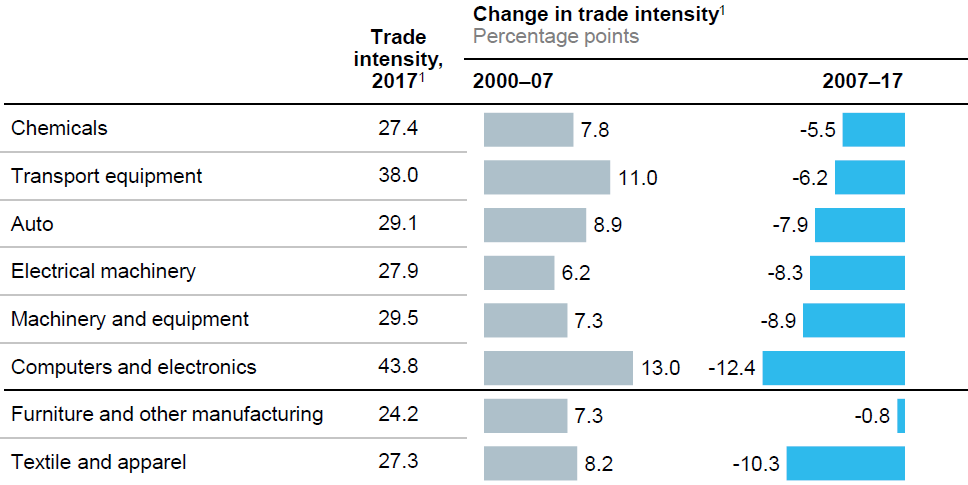

Secondo il report, in passato l’export caratterizzato da alta intensità di manodopera, è stato essenzialmente la principale spinta per la crescita dei paesi emergenti. Tuttavia le opportunità per i paesi emergenti vanno riducendosi sempre più man mano che le tecnologie di automazione e altre emergenti erodono il vantaggio competitivo basato sui bassi salari. Il lavoro a bassa specializzazione (low skilled labor) sta diventando meno importante. Contrariamente alla percezione comune, solo circa il 18% del commercio globale è ad oggi determinato dal differenziale del costo del lavoro. E nell’ultimo decennio, la quota di scambi determinata dal differenziale dal costo del lavoro è diminuita in molte filiere. Il grafico sotto è molto chiaro su questo punto: vediamo la percentuale della produzione globale nel 2005 in grigio e nel 2017 in azzurro. Per i prodotti –labor intensive– si passa dal 55 al 43 percento.

Inoltre, leggiamo nel report che molte multinazionali stanno valutando di investire in nuova capacità produttiva in prossimità dei consumatori finali. Questo per rafforzare il coordinamento della loro filiera, puntando alla riduzione dei tempi di spedizione. L’automazione sta giocando un ruolo in primo piano per l’equilibrio del capitale e del lavoro e di questa tendenza al reshoring.

Inoltre, leggiamo nel report che molte multinazionali stanno valutando di investire in nuova capacità produttiva in prossimità dei consumatori finali. Questo per rafforzare il coordinamento della loro filiera, puntando alla riduzione dei tempi di spedizione. L’automazione sta giocando un ruolo in primo piano per l’equilibrio del capitale e del lavoro e di questa tendenza al reshoring.

Un recente articolo del Financial Times riporta alcuni esempi come quello di Lincoln Electric, un produttore di saldatrici americana ed operazioni in Cina il quale ha deciso di espandersi in casa grazie all’automazione. Anche la Adidas ha avviato un redesign delle sue scarpe per renderne la produzione meno laboriosa. Ha inoltre aperto delle “Speedfactories” ad alto tasso tecnologico con stampa 3D, bracci robotici e maglieria computerizzata. La logistica e la supply chain (filiere) sono aspetti chiave da considerare: molti paesi emergenti hanno una partecipazione limitata alle catene globali del valore, e sono meno collegati al resto del mondo. Una sfida che si traduce nella ricerca di infrastrutture, finanza, capitale umano e imprenditoriale.

Altro grafico interessante da osservare (sotto), ci mostra una riduzione della trade intensity a partire dal 2007 per molte delle industrie considerate. La trade intensity è il rapporto tra quanto si esporta rispetto a quanto viene prodotto. In particolare notiamo come è cambiato il trend soprattutto per l’ultima riga “textile and apparel” tra i più labour intensive.

Si tratta di prodotti come abbigliamento, giocattoli, scarpe che nella maggior parte dei casi, avendo dei pesi ridotti sono facilmente commerciabili. Chiaramente più cresce la domanda interna (classe media) meno è disponibile per export. Praticamente quello che sta succedendo in Cina.

Concludendo

Il report è chiaro, i paesi emergenti soprattutto quelli con gap infrastrutturali e capitali che non hanno approfittato dell’ultima ondata di globalizzazione, potrebbero perdere l’opportunità. Non è più detto che l’Africa rappresenti la prossima fabbrica del mondo se il meccanismo delle anatre volanti viene perturbato da un cigno nero chiamato automazione (o industria4.0). L’ultima ondata ha creato migliori condizioni nei paesi emergenti e le condizioni allo sviluppo della classe media. Il rovescio della medaglia: i lavoratori della classe media nelle economie avanzate che hanno perso posti di lavoro e assistito alla stagnazione dei salari. Uno studio di Daron Acemoglu, docente di economia al MIT, ha stimato che la crescita delle importazioni dalla Cina tra il 1999 e il 2011 ha comportato la perdita di 2,4 milioni dei 5,8 milioni di posti di lavoro negli Stati Uniti persi nel periodo.

Nota positiva: i trend di investimento

Twitter @Raff_Perf