categoria: Sistema solare

Parole e volatilità: il peso delle notizie sul Vix, l’indice della paura

L’autrice di questo post è Alessia Di Noto, laureanda in Finanza Quantitativa all’Università degli Studi di Verona. La sua area di interesse specifica è la Topological Data Analysis e l’impatto dei Text Data sulla finanza –

Quando le persone comuni leggono un testo, non vedono un vettore di variabili dummy, (fattori binari che possono assumere valore 0 o 1) né una sequenza di token (sistemi crittografici codificati) non correlati tra loro, ma interpretano le parole alla luce degli altri termini contenuti nel testo e ne estraggono un significato complessivo. Per gli scienziati sociali però le informazioni codificate in un testo sono un’ampia fonte di dati da utilizzare nella ricerca. Ciò sta avvenendo soprattutto nel campo finanziario, dove attraverso la topological data analysis, sono stati creati degli algoritmi che analizzano la collocazione delle parole in una frase, analizzando la struttura grammaticale ed i diversi significati che può assumere ogni termine. Se supponiamo di avere un campione di documenti, ciascuno dei quali ha w parole tratte da un vocabolario di p parole possibili, la rappresentazione unica di questi documenti avrà dimensione p^w (p elevato a w), ragion per cui i “text data” (le varie parti di un documento di testo) sono degli elementi intrinsecamente alto-dimensionali, caratterizzati da più gradi di libertà e basati su tecniche mutuate dalla topologia. Numerosi eventi dimostrano che i “text data” che vengono estrapolati dalle notizie hanno un’importanza fondamentale sul comportamento degli indici finanziari, persino su quello più considerato e temuto dagli investitori, cioè il VIX, cosiddetto “indice della paura”, che misura la volatilità attesa nelle quotazioni dell’indice statunitense S&P500.

L’evento notizia è un fattore di grande importanza per il VIX, e gli esempi seguenti lo confermano.

Già il 3 maggio 1998 un articolo del New York Times parlò di un nuovo farmaco contro il cancro e del suo brevetto appartenente alla EntreMed Co. A ciò seguì un eccezionale aumento del prezzo delle azioni EntreMed. Il 25 agosto 2000 è stato pubblicato online un falso report secondo cui il CEO di Emulex stava per dare le proprie dimissioni mentre era imminente una revisione al ribasso dei profitti aziendali. Ciò ha portato ad un fortissimo calo del prezzo delle azioni di Emulex in pochi minuti. Allo stesso modo il 26 giugno 2015 il primo ministro greco Alexis Tsipras ha annunciato senza preavviso che avrebbe indetto un referendum sui termini del piano di salvataggio per il debito ellenico. Il giorno successivo lo stesso indice Standard & Poor’s è diminuito in modo molto marcato. Una semplice notizia del 24 giugno 2016 sull’imminenza della Brexit ha causato una brusca caduta dei principali indici azionari europei, come il DAX ed il FTSE 100.

Gli eventi rappresentati sono stati tutti causati dall’impatto di notizie che hanno provocato un’esplosione della volatilità sui mercati, indipendentemente dal fatto che la notizia fosse vera o falsa. Quindi la volatilità che si trasmette dalle notizie alle tendenze di mercato non può essere interpretata univocamente attraverso fondamentali economici. Le persone esperte di finanza tendono ad ignorare le caratteristiche di una notizia come variabile a sé stante ritenendo che l’impatto del testo sia limitato alla semantica dei significati ed alle discipline connesse.

Per fornire una prova dell’effetto delle notizie sul VIX è stata creata una misura della volatilità implicita nelle notizie stesse, o NVIX. Quello che l’NVIX è per le notizie è molto simile a quello che il VIX è per i mercati. L’NVIX dunque cattura le emozioni degli investitori e riflette il loro stato di incertezza riguardo al significato del testo di una notizia.

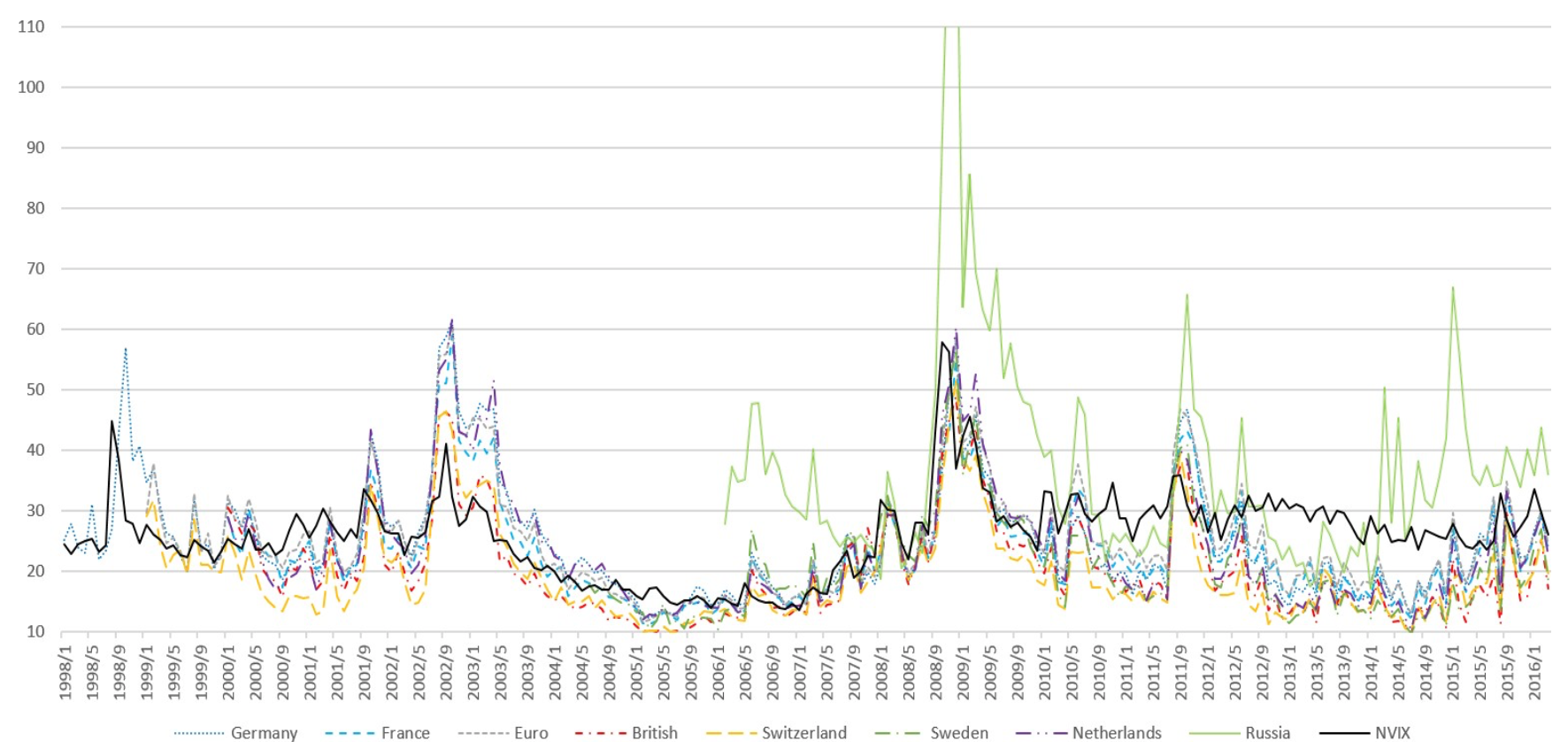

NVIX versus VIX in Europa

Nota: Il grafico descrive la tendenza di NVIX e VIX nei principali listini mercati europei, comprendendo Germania, Francia, Regno Unito, Svizzera, Svezia, Olanda e Russia. Risulta evidente come la linea nera NVIX abbia una tendenza molto simile a quella del VIX azionario. Solo il mercato russo ha una maggiore volatilità, ma i suoi punti di flesso corrispondono agli altri, come nel 2008, nel 2009 e nel 2011.

Fonte: Man Lu, Zhi Su & Libo Yin