categoria: Vendere e comprare

Fusione Fca Renault, la corsa a ostacoli di mister Elkann

L’autore di questo post è Lorenzo Foti, market risk analyst –

John Elkann in versione Mr. Wolf si trova a dover risolvere il rebus Nissan, con i giapponesi scettici dopo le dimissioni del precedente CEO di Renault, Ghosn, accusato di essersi appropriato indebitamente dei fondi della società. Così il presidente di FCA nel ruolo di mediatore riunisce i suoi uomini sotto il nome in codice “Fermi” per lavorare al progetto “Newton” e mettere insieme la proposta “Rutherford”. Non è un caso che siano tutti nomi di noti fisici. A riportarlo è il Financial Times che aggiunge che i luoghi dove si svolgeranno gli incontri per discutere i dettagli dell’accordo FCA – Renault rimangono volutamente segreti. Una corsa a ostacoli in cui un piccolo passo falso potrebbe compromettere tutto.

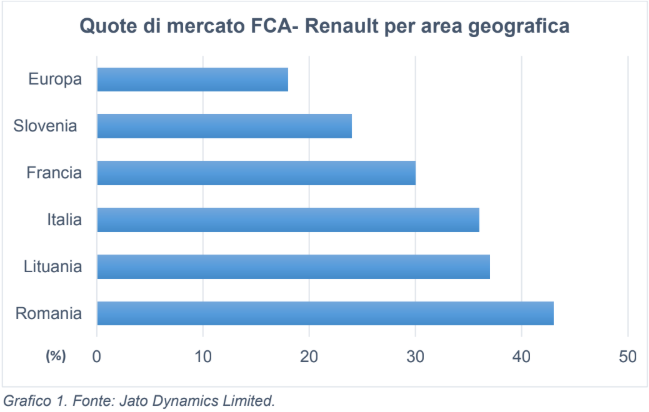

Uno di questi è legato alle norme che regolano la concorrenza. Le due case automobilistiche hanno molte operazioni in comune che permetterebbero al futuro gruppo di risparmiare sfruttando economie di scala come l’utilizzo di scocche comuni per la produzione di modelli. Inoltre la fusione avrebbe il vantaggio di coprire una vasta fetta di mercato, dalle utilitarie ai marchi di lusso come Maserati e Alfa Romeo, dalle auto elettriche di Renault ai pick-up del mercato americano dove FCA è presente con i marchi Jeep, Ram e Dodge. Stando alle vendite di auto del 2018, la nuova società conquisterebbe il 17% del mercato europeo, poco sopra il gruppo PSA e dietro solo al 23.8% di Volkswagen. In mercati come l’Italia la quota di mercato raggiungerebbe il 36%, numeri che difficilmente non allerterebbero l’Antitrust specialmente nel segmento veicoli commerciali dove sia FCA che Renault hanno un’importante rilevanza. Andrebbe peggio in alcuni paesi come Lituania e Romania, dove in quest’ultimo caso la quota di mercato salirebbe a oltre 40%.

Mercato che influenza a sua volta l’intero progetto “Newton”. Nel comunicato che FCA ha pubblicato la scorsa settimana, l’accordo si basa sulla fusione delle due case automobilistiche che si ritroverebbero a controllare il 50% della nuova società. Gli attuali azionisti di FCA e Renault riceveranno quindi una quota equivalente nella società risultante dalla fusione. Il nodo della questione è capire a quali prezzi di riferimento vengono considerate le azioni per fissare un rapporto di concambio tra le azioni FCA e Renault e aggregare le due società in un unico soggetto.

Mercato che influenza a sua volta l’intero progetto “Newton”. Nel comunicato che FCA ha pubblicato la scorsa settimana, l’accordo si basa sulla fusione delle due case automobilistiche che si ritroverebbero a controllare il 50% della nuova società. Gli attuali azionisti di FCA e Renault riceveranno quindi una quota equivalente nella società risultante dalla fusione. Il nodo della questione è capire a quali prezzi di riferimento vengono considerate le azioni per fissare un rapporto di concambio tra le azioni FCA e Renault e aggregare le due società in un unico soggetto.

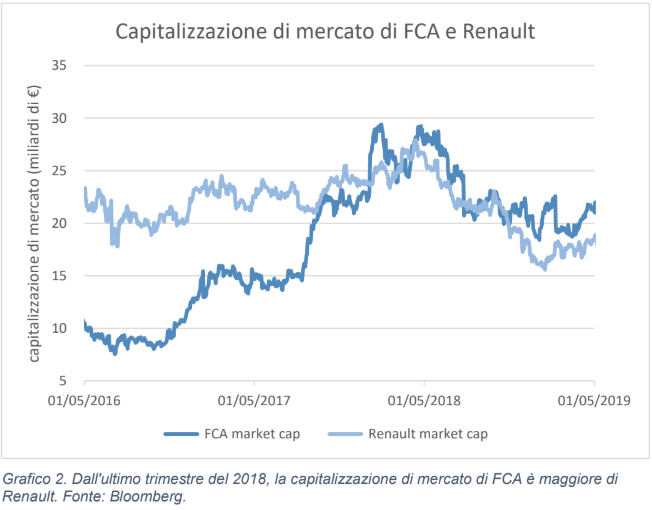

Nell’appendice del documento sono resi noti i valori usati per la fusione. Il fair value, ovvero il valore con cui viene stimata Renault influenza il dividendo che FCA dovrebbe pagare ai suoi azionisti in virtù di un più alto valore di mercato. L’azienda torinese vanta infatti una capitalizzazione più grande dovuta al maggior numero di azioni in circolazione e per questo motivo per “attenuare la disparità dei valori sul mercato azionario, gli azionisti di FCA riceverebbero un dividendo di 2,5 miliardi di euro”, 1,6 euro per azione. È molto probabile che Renault voglia ridiscutere proprio questo punto: i valori azionari usati sono quelli di chiusura del 24 maggio. La casa francese lamenta che dall’arresto dell’ex CEO Ghosn a fine aprile, il titolo ha perso valore fino a toccare il minimo di 49 euro per azione.

Patrick Pélata, un ex dirigente Renault, ha criticato il piano di fusione presentato da FCA che sottovaluta il valore della casa francese: usando i valori di mercato corrente viene sottostimato di 6 miliardi il valore di capitalizzazione. Nel comunicato stampa, Renault viene quotata a 51,68 euro, ben lontano dai 60 euro per azione in cui il titolo oscillava prima dell’arresto del numero uno della società di Boulogne-Billancourt. Decisione che molti analisti ritengono molto opportunistico: è evidente che FCA è in una situazione migliore per la contrattazione e si ritroverebbe a controllare il 50% del nuovo gruppo senza versare un euro, anzi remunerando i suoi azionisti.

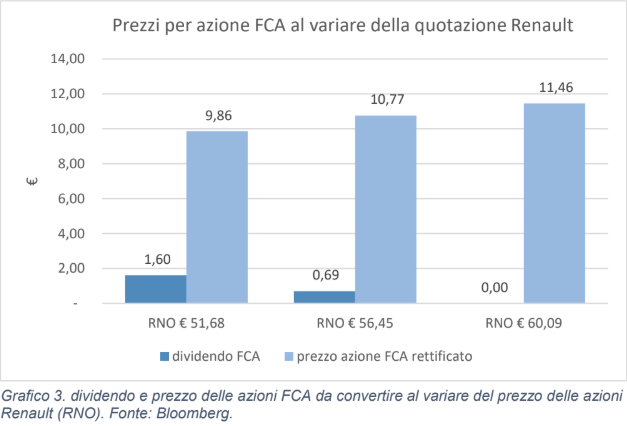

Se si considerasse invece un prezzo per Renault pari a 60 euro per azione, rettificato dal dividendo proposto agli azionisti di 3,55 euro ad azione, il valore di riferimento sarebbe quindi 56,45 euro. In questo caso la compensazione per gli azionisti FCA si ridurrebbe a poco più di un miliardo, 0,69 euro per azione. Nel caso limite in cui si dovessero utilizzare i dati di borsa di metà aprile allora le capitalizzazioni di mercato di FCA e Renault sarebbero quasi uguali e gli azionisti di FCA non riceverebbero nessun dividendo per la fusione.

La governance è un altro nodo da sciogliere. Nella bozza proposta vengono indicati undici posti nel consiglio di amministrazione: quattro posti ciascuno, più uno a Nissan per il 43,4% che Renault detiene nelle società giapponese, e due seggi indipendenti. Il ministro delle finanze francese Bruno Le Maire ha affermato durante un’intervista che la Francia vuole essere ben rappresentata nel board della nuova società. In cambio lo Stato francese ridurrebbe le proprie quote da 15% a 7,5% a patto che vengano rispettate alcune garanzie. Tra queste mantenere i posti di lavoro e gli investimenti in Francia, richiesta con cui, secondo il ministro, il numero uno di Renault deve far partire le negoziazioni. È difficile immaginare che lo Stato italiano lasci un seggio a favore dei francesi senza entrare nel board con la stessa scusa di preservare gli interessi nazionali.

Altro teatro di possibili frizioni tra i due governi è quello della sede della nuova società. Se è sicuro che la compagnia che uscirà dalla fusione avrà sede in Olanda, non si può dire lo stesso per la sede operativa dove i francesi spingono per rimanere entro i confini (a Parigi, per la precisione) facendo leva sul mancato gettito derivante dalle tasse sugli utili della nuova società. È pur vero che per quelle attività produttive che operano in Francia e Italia, le società continueranno a versare le tasse entro confine. La stessa cosa non può però essere detta per la holding che userà probabilmente lo stesso schema operativo di FCA che versa circa il 20% dei suoi profitti al fisco inglese.

Non un’impresa semplice per il riservato dirigente di casa Agnelli impegnato nel difficile compito di portare a termini un’intesa che unirebbe il gruppo italo-americano con quello francese diventando di fatto il terzo più grande produttore di auto globale. Così come Mr. Wolf aveva solo quaranta minuti per risolvere i guai dei gangster di Pulp Fiction, le lancette volano anche per Mr. Elkann.

Twitter @lorenzism