categoria: Vendere e comprare

Piccoli, ma cresceranno? Equity e lending crowdfunding italiani

L’autore di questo post è Corrado Griffa, manager bancario ed industriale (CFO, CEO), consulente aziendale in Italia e all’estero –

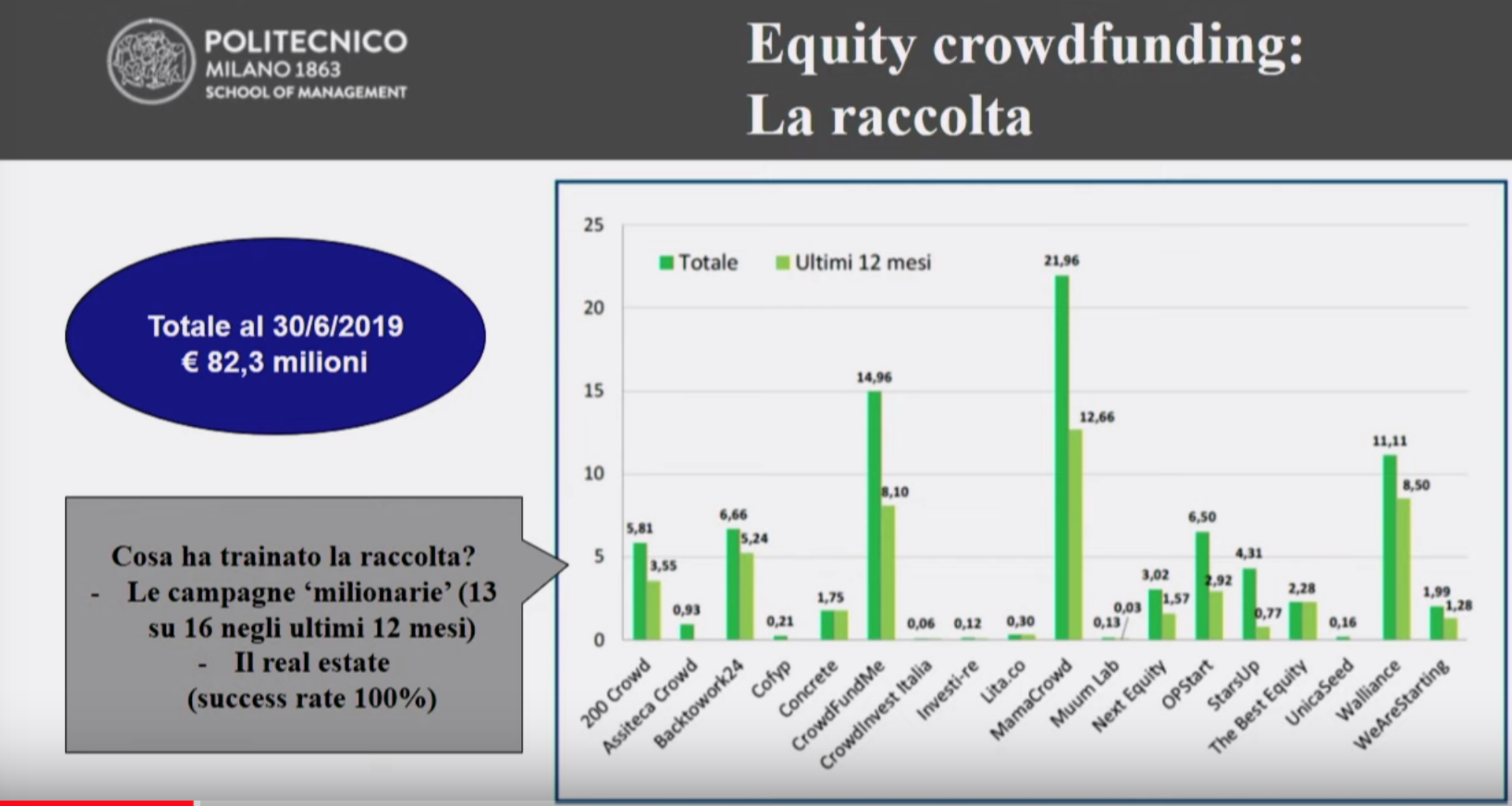

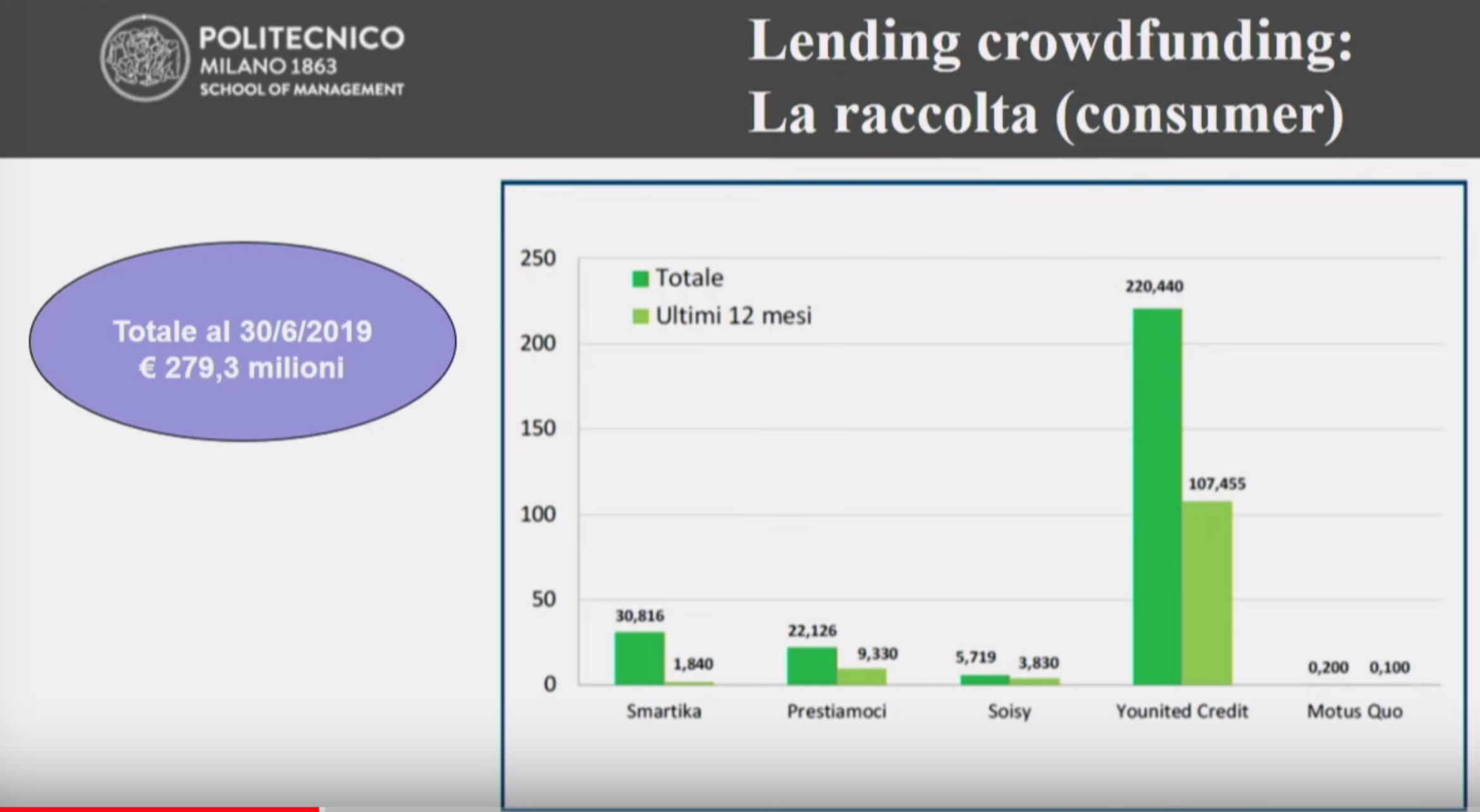

Dal 2014, data di nascita ufficiale, il crowdfunding ha raggiunto i 517 milioni di euro di raccolta complessiva, di cui 82 milioni come equity.

Il 4° Report italiano sul CrowdInvesting (dell’Osservatorio Crowdinvesting della School of Management del Politecnico di Milano) fotografa l’evoluzione della “raccolta alternativa”, principalmente indirizzata alle start-up innovative (che hanno rappresentato oltre il 70% della raccolta), raddoppiata nel giro di un anno: la raccolta nell’ultimo anno (dal 30 giugno 2018 al 30 giugno 2019) è stata di 49 milioni per l’equity crowdfunding (170 campagne censite) e di 207 milioni per il lending. Le campagne di raccolta sono state finora 401, organizzate da 369 imprese diverse, 170 negli ultimi 12 mesi (quasi una ogni 2 giorni). Il tasso di successo continua a mantenersi elevato: 75% nei primi 6 mesi del 2019 (media dal 2014: 71,7%). L’obiettivo medio di raccolta per i progetti non immobiliari è salito a 191.956 euro, ed è pari a 664.231 quello degli immobiliari. “L’aumento delle detrazioni e deduzioni fiscali per startup e PMI innovative potrebbe aver portato a un aumento dell’investimento medio”, si legge nel commento al Report.

Mediamente viene offerto in cambio il 10,4% del capitale; si consolida la prassi di offrire titoli senza diritto di voto sotto una certa soglia di investimento (e votanti sopra tale soglia). In media ogni campagna riceve il sostegno di 85,6 investitori.

Per quanto riguarda l’equity crowdfunding, sulla base dell’attuale tasso di crescita del mercato, l’Osservatorio prevede una raccolta di 60 milioni di euro nel 2019 e di 80 milioni nel 2020, dopo quella di 36 milioni del 2018.

Al 30 giugno 2019 risultavano autorizzati in Italia 35 portali, ma un buon numero di questi non si era ancora attivato.

Solo il 10% delle imprese ha mantenuto le promesse fatte in sede di business plan dopo una campagna di equity crowdfunding: “Questi numeri sono in linea col fatto che le emittenti sono soprattutto startup innovative, che per loro natura hanno un basso tasso di successo”.

Dei 233 emittenti che hanno chiuso una prima campagna con successo, 5 sono andati in liquidazione e 7 hanno annunciato eventi successivi di vario tipo (tra exit ed eventi particolari come acquisizioni o rimborsi). Per contro, delle 101 società che non hanno avuto successo nella loro prima campagna di equity crowdfunding, soltanto 1 ci ha riprovato e ha avuto successo, mentre 13 sono state liquidate, restandone 87 ancora attive.

L’equity crowdfunding per ora ha compiuto la prima fase del suo ciclo, con le prime exit, dismissioni e write-off.

Riguardo il lending crowdfunding, al 30 giugno 2019 risultano attive in Italia 6 piattaforme destinate a finanziare persone fisiche (consumer) e 7 (più 3 in partenza) per le imprese (business), di cui 3 specializzate nel real estate. In ambito business aumentano le piattaforme che offrono il modello di investimento ‘diretto’, dando possibilità di scelta immediata al finanziatore su come allocare i prestiti, mentre in quello consumer prevale il modello ‘diffuso’, con il denaro suddiviso su tanti crediti diversificati.

Il mercato del crowdinvesting è oggi trainato dai progetti real estate, con 6 piattaforme attive che in totale hanno raccolto 15,6 milioni di euro: 8,8 milioni di euro spalmati su 8 progetti con l’equity crowdfunding e altri 6,8 milioni per 30 progetti in ambito lending.

Possiamo vedere un bicchiere mezzo pieno e quindi gioire della crescita di queste forme di finanziamento, o mezzo vuoto, rilevandone le criticità, e tutto dipende dal nostro grado di tolleranza all’alcool; oggi i numeri ci dicono che:

– il crowdfunding è al momento trainato dal real estate e non da iniziative industriali (più o meno innovative), come era negli auspici iniziali;

– la quota azionaria della componente equity è limitata al 10% del capitale, una quota irrilevante alla partecipazione attiva alle decisioni aziendali;

– l’ammontare medio della raccolta di equity nelle imprese non real estate è inferiore a 200.000 euro, probabilmente insufficiente per sostenere effettivi programmi di sviluppo aziendale, se non in una primissima (spesso calcolata in mesi…) fase iniziale di start-up;

– solo il 10% delle imprese ha mantenuto le promesse contenute nei business plan presentati in sede di raccolta; un segnale da valutare per il futuro, se si vuole dare dignità allo strumento ed agli operatori;

– per l’equity crowdfunding, 35 operatori (seppure solo in parte effettivamente attivi) si sono divisi 49 milioni di raccolta negli ultimi 12 mesi, con i primi 3 portali che complessivamente hanno raccolto 29 milioni, il 60% della raccolta totale; accanto ad operatori che hanno raccolto 8 milioni di equity per le imprese sostenute, con ricavi da commissioni (in larga misura rappresentate da una percentuale sulle somme raccolte, con retainer fees contenute) che probabilmente ne hanno assicurato il punto di pareggio, ad una prima valutazione gli altri sembrano quindi ancora lontani dal raggiungere una situazione economica sostenibile; la domanda che ci poniamo è forse banale: “esiste un problema di offerta con troppi operatori per un mercato con una domanda ancora limitata? Quanti di essi saranno ancora attivi fra 12 mesi? La domanda (nuove richieste di equity crowdfunding) crescerà in modo così sostenuto da assicurare la remunerazione per tutti gli operatori?”

La domanda di equity e lending crowdfunding per iniziative industriali (start-up innovative e non innovative) esiste nel nostro paese (spesso fatta da piccole realtà che raramente superano le fasi iniziali) e va “coltivata” con ancora maggiori assiduità e costanza; il sostegno da parte del legislatore c’è; l’esperienza dei primi anni sembra positiva; i prossimi passi, confidando in rapidi successi, saranno quindi cruciali per raggiungere una dignità di mercato e di reputazione.

Twitter @CorradoGriffa