categoria: Res Publica

Federalismo fiscale, ecco le ragioni che hanno portato al fallimento

L’autore del post è Nicolò Benfante, dottore commercialista e revisore dei conti –

Sono trascorsi appena 158 anni dalla “prima” questione meridionale e, ancora oggi, ci ritroviamo a disquisire sui problemi che investono il Mezzogiorno d’Italia; l’oramai storicizzata ‘questione meridionale’, che rappresentava una differenziazione di sistema di relazioni sociali, un gap economico tra Nord e Sud, un divario tra i sistemi di potere e l’indigenza in cui versava la massa, oggi ha raggiunto quell’apice attraverso delle oculate e fini congetture di riforme tecnico-contabili che hanno sortito temporalmente il depauperamento di economie territoriali.

Per maggiore chiarezza, occorre fare riferimento alla legge di attuazione e, più precisamente, della riforma del titolo V operata con la legge costituzionale 18 ottobre 2001, n° 3, dall’art. 119 della Costituzione, meglio nota come realizzazione del federalismo fiscale, che ne contiene i principi ed è entrata in funzione a seguito dell’approvazione della legge 5 maggio 2009, n° 42.

Ad oggi, lo strumento che avrebbe promosso la razionalizzazione della spesa pubblica e previsto la responsabilizzazione degli amministratori (D.Lgs. 149/2011 che introduce il cosiddetto fallimento politico degli amministratori responsabili del dissesto del proprio ente) di fatto non è ancora utilizzato. Le linee guida ed i decreti attuativi sono rimasti inapplicati con conseguente mancata realizzazione, solo in parte, del progetto federalista.

Nell’ambito del sistema federalista fiscale, è stato, altresì, prevista e introdotta la procedura di armonizzazione dei bilanci degli enti territoriali; un mero e proprio stravolgimento per l’aspetto della contabilità finanziaria che, ad oggi, anche in questo caso, non risulta del tutto completata, per quanto si rinvia al Dlgs. 118/2011.

Appare del tutto evidente, quindi, che la piena attuazione di un sistema di federalismo fiscale è ancora lontana.

Il dover prendere atto di una spesa pubblica incontrollata, sia a livello regionale sia a livello locale, il crescente moltiplicatore di dissesti, la mancata responsabilizzazione degli amministratori, l’inapplicabilità di sanzioni, l’inasprimento di effetti negativi sulla crescita economica, la carente qualità delle istituzioni e l’incompetenza generale e diffusa di amministratori hanno generato una bolla di gas che sta per implodere come fallimento del sistema.

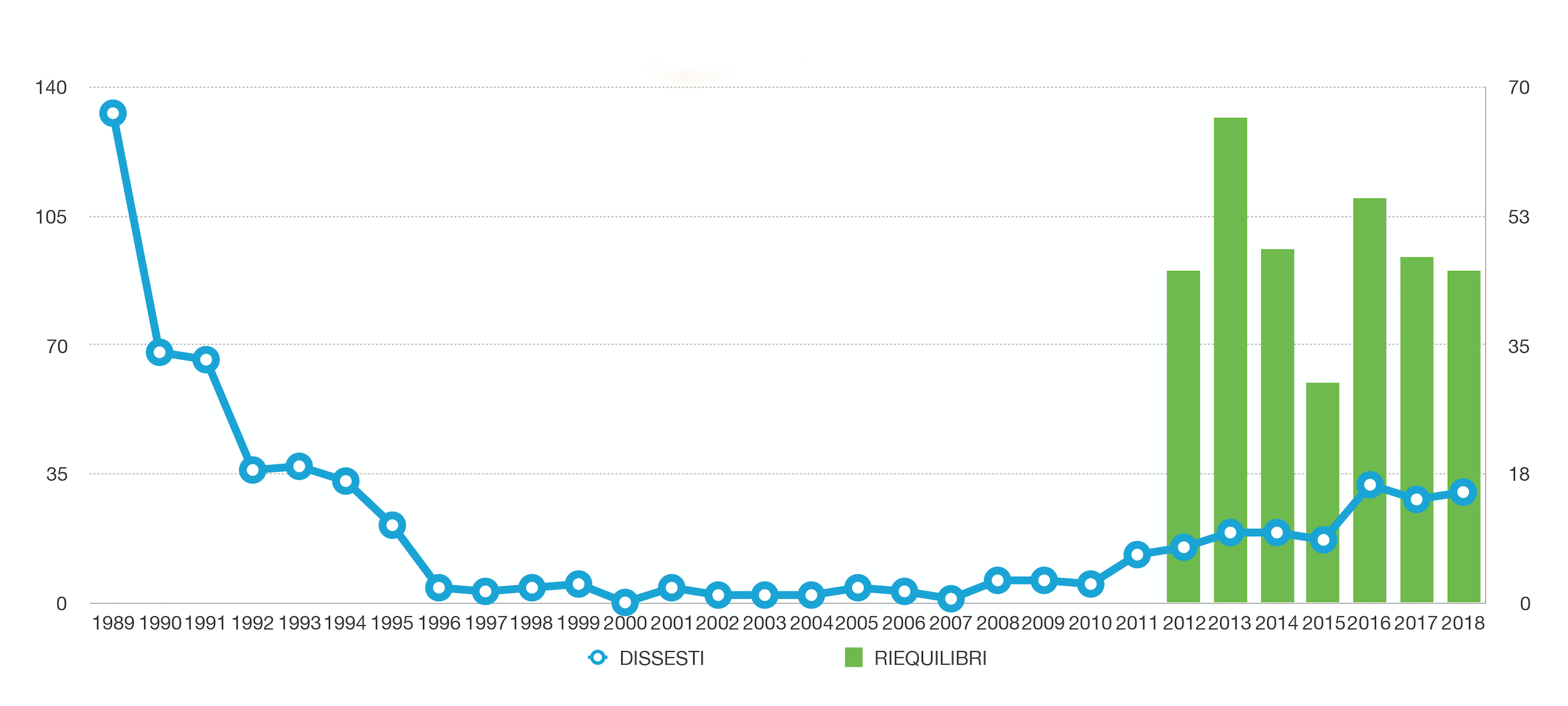

Il numero dei comuni dall’ultimo dato aggiornato di maggio 2019 è di 7914. Preso atto che i comuni interessati dalla crisi nel periodo 1989-2018 – come da grafico (1) – sono circa 949, incidendo pertanto per oltre il 12% sul totale dei comuni nazionali, va detto che per 613 di questi è in corso la procedura di dissesto, mentre la restante parte 336, a partire dal 2012, ha aderito alla procedura di riequilibrio.

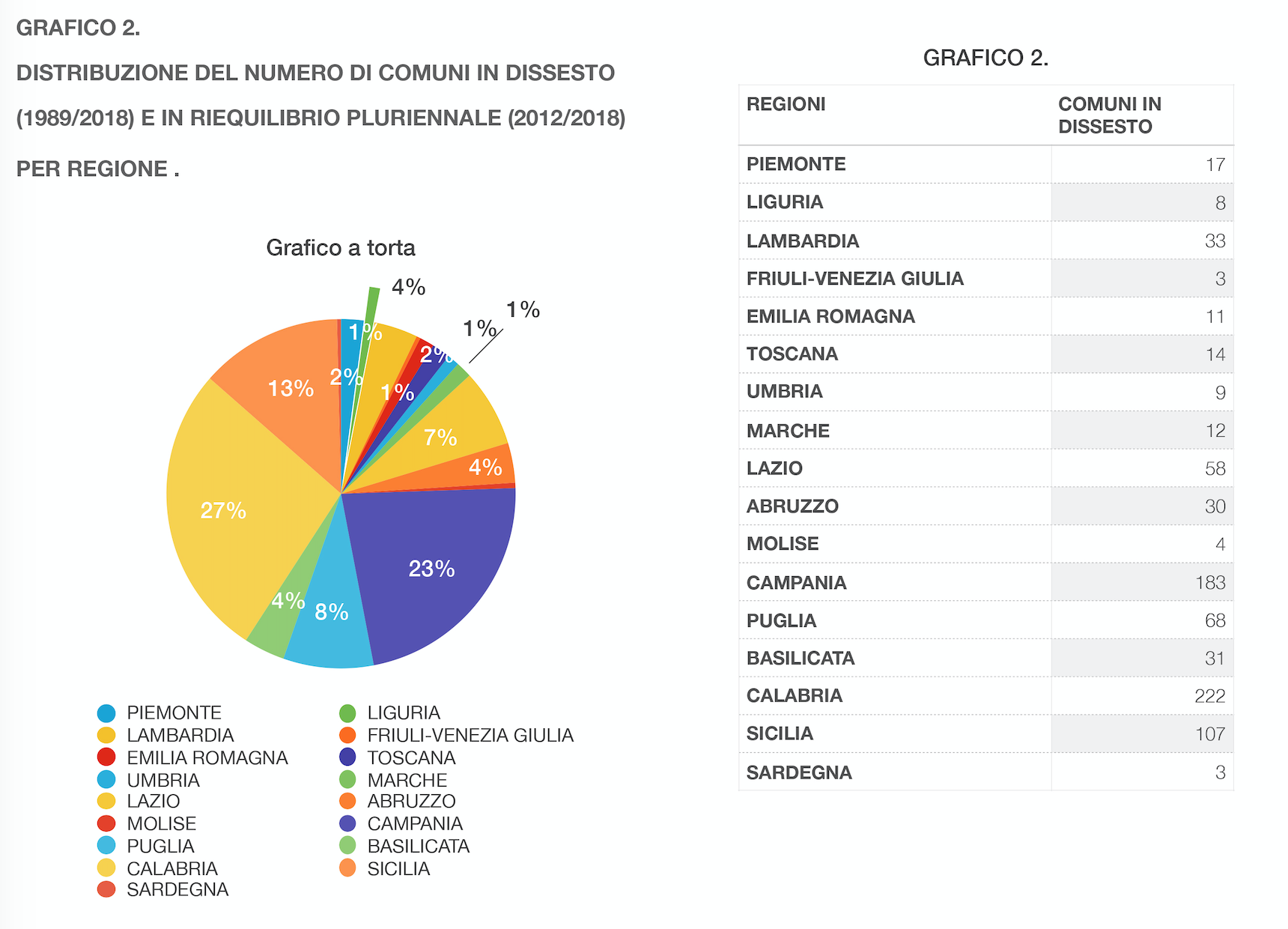

Peraltro, dato ancor più significativo, merge che circa il 75-80% dei comuni in crisi appartiene alle regioni meridionali. Non a caso gli effetti della deflagrazione sono riscontrabili nel 65% di quei comuni che hanno subito l’onta di una dichiarazione di dissesto.

Alcuni comuni del sud tentano disperatamente, invano, di resistere alla scure del dissesto, rientrando nel sistema di redazione di un piano di riequilibrio, (periodo 2012-2017 – grafico –2) consapevoli che trattasi di un logorio e lenta agonia temporale che li porterà alla soccombenza finanziaria.

Le cause?

Di primo acchito, può sembrare una patologia ubicata territorialmente; in realtà, occorre ripartire da quel sistema di federalismo fiscale che ha concesso l’autonomia finanziaria di entrata e spese degli enti locali, in cambio di un drastico taglio radicale da parte del governo centrale, che di fatto ha reciso trasferimenti per circa 12 miliardi di euro, (solo per il periodo 2011-2015) fino ad arrivare anche all’80% per comuni, province e regioni che non riuscivano e riescono a gestire, attraverso la riscossione, l’autofinanziamento dalle proprie risorse. Basti pensare che la sola riscossione del gettito TARI, nei comuni, mediamente, si aggira intorno al 44-45%; mentre per il gettito IMU, manca all’appello del gettito versato, una percentuale del 27% nella regione Sicilia e del 24% in Calabria.

Di conseguenza, anche i parametri di deficitarietà (indici strutturali che segnalano “alert” del bilancio) subiscono scostamenti di rilievo; infatti circa il 40% dei comuni siciliani non rispetta e, pertanto, rientra negli indici previsti da parametro; si evidenzia una forte difficoltà a dover rimborsare le anticipazioni di tesoreria; ed ancora, il 26% dei comuni risulta (da indice parametro) deficitario per debiti fuori bilancio, mentre un 14% evidenzia una massa finanziaria crescente di residui attivi e passivi, oltre un elevato indebitamento per procedimenti per esecuzione forzata o mancato pagamento di debiti pregressi.

Ciò implica per gli enti, una palese carenza di liquidità immediata, difficoltà a quadrare i bilanci, una seria contrazione della spesa, una inesistente economia di sviluppo.

Le criticità?

Diverse possono essere le cause che hanno evidenziato forti criticità degli enti locali, nell’attuazione dello strumento di federalismo fiscale.

In primis, occorre certamente rivedere la normativa sui principi contabili, oltre a favorire una nuova ‘cura’ di sollievo immediato, magari attraverso una nuova analisi dei trasferimenti di risorse centrali che tendono a favorire il risanamento dell’ente, anche in sostituzione dei precedenti mutui, oramai incostituzionali.

Inoltre, occorre rivedere lo strumento di armonizzazione contabile, che ha modificato sensibilmente l’impostazione contabile dei bilanci degli enti locali; senza dubbio la posta contabile di accantonamento obbligatorio al fondo crediti di dubbia esigibilità, rappresenta un fattore significativo di criticità strutturale; difatti, l’adozione di tale facoltà, (inserita nell’ambito dei principi contabili del Dlgs. 118/2011) che doveva rendere più efficiente il mantenimento degli equilibri di bilancio (poiché impedisce che entrate accertate, la cui esigibilità è alquanto dubbia, possano essere destinate a spese che sono da considerarsi certe e immediatamente esigibili), nella realtà, non ha permesso a molti comuni di avere ulteriori risorse a disposizione e pertanto si sono trovati imbrigliati in somme da non poter utilizzare a causa della carente riscossione e conseguente accantonamento di residui di dubbia e difficile esazione.

Infine e non per ultimo, rivedere, da parte del Legislatore, la politica di federalismo fiscale attraverso l’attuazione e la revisione di un nuovo fondo di perequazione che destina parte delle entrate ai territori con entrate minori al fine di non ingenerare uno squilibrio tra i territori più ricchi rispetto ai poveri e permettere un maggior trasferimento al fine di poter garantire ulteriore ausilio dell’autofinanziamento dell’ente dalle proprie risorse.