categoria: Tasche vostre

Aliquote e spese correnti gonfiate. Ed ecco che vince l’evasione fiscale

L’autore di questo post è Eraclito, pseudonimo che un “umile servitore dello Stato”, esperto di economia e finanza, soprattutto in ambito internazionale, ha scelto per scrivere con maggior libertà –

Il post ricorda come e perché è nata la clausola di salvaguardia IVA nel 2011 ed illustra come da allora non sia mai stata né eliminata né tanto meno disinnescata con coperture di spesa permanenti da alcun governo. Peraltro, la spesa corrente al netto di quella per interessi, che ha registrato un calo consistente soprattutto dal “whatever it takes” in poi, non è mai stata soggetta ad una seria Spending Review e pertanto la pressione fiscale complessiva in Italia rimane saldamente ancorata sopra il 40 per cento con il perdurante fenomeno dell’evasione fiscale che affligge l’Italia. In questo scenario, Eraclito argomenta che per contrastare davvero l’evasione, le aliquote fiscali e le spese correnti devono entrambe ridursi ed una componente importante di questa strategia potrebbe essere che: a parità di carico fiscale complessivo (ceteris paribus, come amano dire gli economisti), lo si sposti verso imposte che sono più difficili da evadere per il contribuente, quali l’IVA e l’Imposta sui fabbricati, compresa la prima casa.

Antefatto: le scelte di politica fiscale da quando sono andato nell’aldilà ed emergenze varie

Sono ormai quasi 10 anni che assistiamo ogni autunno annoiati o preoccupati a seconda dell’umore, alle stucchevoli polemiche politiche su se e come aumentare l’IVA oppure su se e come sterilizzare l’aumento dell’IVA, legiferato nella cosiddetta clausola di salvaguardia. Anche quest’anno, ahimè, non fa eccezione con osservazioni politiche tanto efficaci nella comunicazione deprecando il fantomatico “partito delle tasse” (a cui in realtà tutti i politici italiani sono iscritti da tempo immemore senza eccezioni), quanto insensate dal punto di vista della Scienza delle Finanze calata nella realtà italiana.

In verità, le clausole di salvaguardia IVA furono introdotte nel 2011 dal governo Berlusconi e dall’allora ministro Tremonti e dovevano assolvere ad una funzione precauzionale o al massimo ad una funzione ponte: se nell’anno si fosse registrato un eccesso di spese “impreviste”, al fine di rassicurare gli investitori in titoli pubblici italiani e la Commissione Europea circa il conseguimento degli obiettivi di indebitamento pubblico, le aliquote IVA sarebbero dovute aumentare a copertura degli scompensi verificatesi.

L’idea non era malvagia, soprattutto in tempi di emergenza come quelli. Purtroppo, come quasi sempre accade, in particolare in Italia, il transitorio diventa permanente e in quasi 10 anni nessuno dei governi di tutti i variopinti colori succedutisi nel tempo ha trovato delle coperture permanenti per disinnescare una volta per tutte l’aumento dell’IVA. Oppure, come ancora meglio sarebbe stato, nessun governo ha dato alcun seguito alle raccomandazioni dei vari Commissari della Spesa Pubblica da esso stesso nominati per promuovere una efficace revisione della spesa pubblica, dove il significato di “revisione della spesa” si riferisce non tanto al taglio di sprechi esistenti (quello lo avrebbero dovuto fare già a partire dalla Prima Repubblica) quanto, per essere davvero più incisivi, al taglio di spese pubbliche superflue di natura corrente che non dovrebbero appartenere ad uno Stato moderno.

Con l’approvazione del Parlamento, le allora sconosciute clausole IVA acquistarono validità ed efficacia. Erano tempi bui di emergenza quelli, che però almeno diedero all’Italia l’impulso inevitabile di fare qualcosa per consolidare le proprie finanze pubbliche dal punto di vista strutturale (obiettivo mai completato nei successivi “anni di pace” dai governi espressione delle maggioranze politiche emerse dalle elezioni politiche nel 2013 e nel 2018). Subito dopo, il Governo Monti, che allora godeva di un’ampia quanto titubante maggioranza trasversale in Parlamento e che subentrò a quello presieduto da Silvio Berlusconi sostenuto da una maggioranza di centro-destra, decise addirittura di introdurre l’IMU sulla prima casa, in precedenza abolita dallo stesso governo Berlusconi dando seguito alla promessa proclamata nella campagna elettorale per le elezioni politiche nel 2006.

Da allora, la clausola di salvaguardia nelle sue varie forme è stata regolarmente legiferata sino adesso, in qualche caso addirittura incrementandone la portata, mentre l’IMU sulla prima casa è stata abolita dal governo Renzi e dall’allora ministro Padoan nella legge di Stabilità per il 2016.

Perché aumentare/rimodulare l’IVA non dovrebbe essere un tabù? E perché, per coerenza con l’intenzione di combattere l’evasione fiscale e di far scendere la pressione fiscale, è addirittura opportuno reintrodurre le imposte sulla prima casa?

Il ministro dell’Economia, Roberto Gualtieri

Lettera al ministro Gualtieri

Gentile ministro Gualtieri,

sedersi alla scrivania di Quintino Sella non è semplice perché si diventa custodi del mai compreso abbastanza vincolo di bilancio. Anche Lei ministro Gualtieri, nonostante sia un politico europeo navigato, avrà il compito di far quadrare il bilancio e, pertanto, mi permetto di darLe qualche suggerimento che mi auguro saprà apprezzare e farne l’uso che meglio ritiene. In effetti, se mi posso permettere, Lei è in realtà “alle prime armi” con la politica italiana e questa sarà la prima legge di bilancio che Lei dovrà sottoporre a Governo e Parlamento per impostare una auspicabilmente sana e durevole politica economica da dare al nostro Paese.

Il succo del suggerimento che ho da darLe è questo: a parità di carico fiscale complessivo (ceteris paribus, come amano dire gli economisti), lo sposti verso imposte che sono più difficili da evadere per il contribuente!

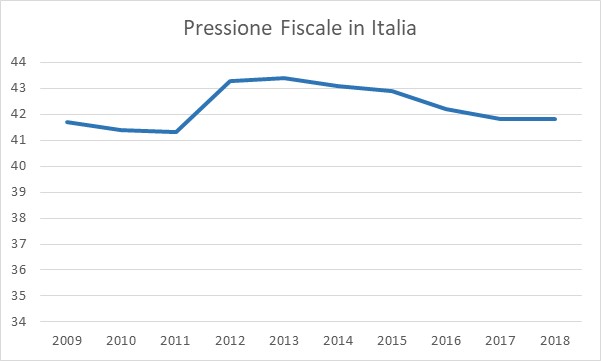

Al fine di articolare meglio il ragionamento, vorrei partire da un dato di fatto: la pressione fiscale in Italia, ovvero il totale delle imposte incassate dalle Amministrazioni Pubbliche in rapporto al PIL, è saldamente ancorata al di sopra del 40 per cento. Dopo la dipartita del professor Padoa Schioppa, nel 2011 la crisi del debito sovrano investì anche l’Italia e quel rapporto salì ad oltre il 43 per cento per la necessità di dare corpo alla credibilità (perduta) delle finanze pubbliche italiane. Negli anni successivi, finita l’emergenza (si fa per dire), la politica italiana è riuscita solo a riportare il livello della pressione fiscale più o meno ai livelli registrati nel 2009/2010, anzi in verità ancora un poco al di sopra degli stessi.

Fonte: www.istat.it, conti e aggregati economici nazionali annuali

Fonte: www.istat.it, conti e aggregati economici nazionali annuali

Perché non si è riusciti ad abbassare più incisivamente la pressione fiscale?

Perché, nonostante i proclami di tutti i politici e governanti indifferenziatamente, sembra a mio avviso ormai evidente che a parole (stavo per scrivere a chiacchiere…meglio mordersi la lingua) tutti vorrebbero ridurre le tasse ma nei fatti nessuno è in grado di farlo anzi, nessuno vuole farlo addossandosi le responsabilità, i rischi e i costi di natura politica di breve termine.

Personalmente, sono arrivato alla conclusione che per ridurre durevolmente il carico fiscale in Italia occorra il combinato disposto di due elementi complementari:

l’abbassamento delle aliquote fiscali, da un lato, per incentivare l’adempimento fiscale da parte dei contribuenti (la cosiddetta tax compliance), e la riduzione delle spese correnti, dall’altro, per mantenere l’equilibrio del bilancio dello Stato.

Orbene, quanti Commissari della Spesa hanno consegnato i loro Rapporti scivolati come l’acqua sotto i ponti (è proprio il caso di dire: panta rei)? Quanti grandi annunci di riduzione delle tasse si sono fatti nelle campagne elettorali del 2013 e del 2018 che non hanno dato alcun esito, se non quello di ridurre al margine certe imposte (o completamente l’IMU sulla prima casa) senza affrontare con decisione e perseveranza l’esigenza di far calare durevolmente la pressione fiscale in Italia? Quante volte si è detto che l’evasione fiscale è un male da combattere con tenacia e da eradicare, allocando ogni anno in bilancio, per lo più per calcolo politico, il ricavato previsto dalla lotta all’evasione per poterlo poi spendere comodamente per fini di dubbia utilità?

Tutto inutile!

L’aggregato delle tasse pagate da (alcuni) contribuenti italiani rimane molto elevato, secondo i dati disponibili su www.istat.it pari al 41,8 per cento alla fine del 2018: si elimina l’IMU sulla prima casa, si riduce l’aliquota di qualche tassa secondaria, aumentando magari quelle sui giochi e tabacchi e dimenticandosi di abolire le accise per le guerre coloniali ma, come il gioco “carta vince, carta perde”, il totale non cambia. Al limite, proprio per minimo sindacale, la pressione fiscale si abbassa marginalmente approfittando in minima parte del calo consistente della spesa per interessi sul debito pubblico registratosi dal “whatever it takes” in poi. In effetti, il tasso di interesse medio sui titoli di stato emessi nel 2018 è stato pari ad appena l’1,07 per cento contro il 3,61 per cento registrato nel 2011 (fonte: www.dt.tesoro.it).

Direbbe il comico, quello serio, impersonato dal grandissimo Principe de Curtis: “è la somma che fa il totale!”.

Conclusioni e ricette per il futuro

La conclusione, almeno la mia, è semplice: se non si disegna ed esegue un piano serio a medio termine (diciamo almeno fino alla fine di questa legislatura) per il consolidamento delle finanze pubbliche italiane, ogni sforzo sarà vano ed ogni autunno ci toccherà sentire politici capziosi che predicano contro l’aumento dell’IVA, che loro stessi in precedenza non hanno saputo disinnescare o che addirittura hanno gonfiato per pareggiare sulla carta i saldi di bilancio.

E’ imperativo ormai rendersi conto che in un paese come l’Italia:

* è impossibile combattere efficacemente l’evasione fiscale se non si abbattono in maniera credibile le aliquote fiscali, condizione sì necessaria ma non già sufficiente; rimarrebbe poi da vedere se, una volta ridotte le aliquote fiscali, si metterà in pratica l’adagio: “manette agli evasori”;

* non si possono far scendere le suddette aliquote fiscali se non si gestisce adeguatamente la transizione verso una pressione fiscale più bassa, evitando di far esplodere il deficit pubblico e con esso la nevrosi (molte spesso giustificata) degli investitori che liberamente ci prestano i loro denari e che liberamente possono pretendere il pagamento di un premio al rischio per l’eventuale possibilità di un default di uno Stato sovrano come l’Italia; il fallimento di uno stato sovrano non è infatti un’ipotesi peregrina ma anzi è accaduto regolarmente nella storia: basti ricordare la Grecia da ultimo, che tecnicamente non ha mai fatto default (davvero!?), oppure la Germania, ebbene sì la Germania (e già, pure loro), nel primo dopoguerra quando la Repubblica di Weimar fu costretta a stampare Reichsmarks a vagonate;

* last but not least, è davvero improbo combattere l’evasione se ad esempio, in occasione dei ripetuti condoni (io li chiamo così anche se spesso i politici e i giornalisti preferiscono altri termini, come quello di “rottamazione”), i politici proclamano che tali provvedimenti sono congegnati solo per coloro che, poverini, le tasse non potevano proprio pagarle, anzi non le hanno pagate per pagare i salari dei loro dipendenti (verrebbe da chiedere a quegli stessi politici come possano permettere che in taluni casi il carico fiscale che in linea di principio dovrebbe essere proporzionale alla capacità contributiva di un soggetto raggiunga livelli eccezionali, forse in qualche caso anche superiore al 100 per cento del reddito).

La ricetta, almeno la mia, è semplice. Con la speranza di vedere l’anno prossimo un calo delle imposte da pagare nel mio 730, sottopongo alla Sua attenzione, gentile Ministro, la seguente ricetta in tre punti, sperando che leggendola non salti sulla sedia della scrivania di Quintino Sella:

1. reintroduca le imposte sulla prima casa, magari ad aliquota ridotta se proprio si ritiene meritorio dal punto di vista sociale possedere una prima casa di proprietà;

2. aumenti o “rimoduli” l’IVA, magari colpendo soprattutto i beni superflui o di lusso, senza dimenticare di riordinare con criterio i panieri di beni soggetti ad aliquota ordinaria e ridotta, considerando la possibilità di introdurre un’aliquota maggiorata;

3. con le risorse così racimolate, riduca l’imposizione diretta personale, cioè in primo luogo l’IRPEF e il cuneo fiscale.

Io credo che il risultato finale sarà che:

A. coloro che hanno capacità contributiva più elevata pagheranno più tasse in quanto è più difficile evadere le tasse su un bene immobile come la casa, registrato al catasto, ed è più difficile che un consumatore magari nullatenente per il fisco possa comprare in nero una Porsche (dico per dire, potrebbe trattarsi anche di una Ferrari), pagando centinaia di migliaia di euro ad un concessionario, senza assolvere al pagamento dell’IVA;

B. chi sopporta un onere fiscale quasi insopportabile come i lavoratori subordinati godrà di un sollievo e, al contempo, le imprese che ne pagano i salari ne trarranno un beneficio in termini di competitività sui mercati interni ed internazionali grazie alla riduzione del cosiddetto cuneo fiscale (peraltro, l’aumento delle aliquote non colpirà le esportazioni in quanto l’IVA è un’imposta che segue il principio di destinazione e non di origine;

C. le risorse racimolate con la maggior tassazione reale (IMU prima casa) ed indiretta (IVA) serviranno a ridurre le imposte dirette (principalmente l’IRPEF personale) e ciò, solo per i primi tempi, avverrà in un rapporto di uno a uno, mentre a regime è lecito credere che tale rapporto sia più che proporzionale in quanto l’evasione fiscale ne risulterà scoraggiata.

Nel lungo periodo, infatti, il ricorso ad imposte meno facili da evadere associato ad una riduzione delle aliquote sulla tassazione personale e di quelle relative al cuneo fiscale, salvaguardando al contempo la progressività dell’imposizione come prescrive la Costituzione italiana, porterà a mio avviso ad un aumento del gettito fiscale più che proporzionale. Speriamo solo che non venga utilizzato per aumentare la spesa corrente, come per esempio una volta che lo Stato imprenditore produceva persino panettoni per Natale e colombe per Pasqua.

Con l’ossequio che si deve ad una persona che ha responsabilità enormi, misurate nelle svariate migliaia di miliardi di euro di debito pubblico italiano mentre io ho sul groppone solo poco più di 30.000 euro di debito pubblico come tutti i cittadini italiani in media, Le porgo i miei più cordiali saluti.

Παντα ρει