categoria: Vendere e comprare

Le auto non sono un incidente della storia. Potremo mai farne a meno?

Si trascura spesso di sottolineare l’importanza dell’industria automobilistica nelle nostre società. Ormai le auto fanno parte del paesaggio urbano ed extraurbano, come gli alberi e le abitazioni, per cui si tende a dare per scontata la loro esistenza. Le auto sono diventate nostre protesi ideali. L’auto è come un abito, diceva qualcuno. Questo spiega anche perché dal tempo della vecchia Ford T nera, uguale per tutti, si sia evoluto un mercato con vari segmenti di produzione, dalle low cost al lusso estremo.

L’industria automobilistica fu una delle grandi protagoniste degli anni Venti del secolo scorso negli Usa, rappresentando insieme l’idea della libertà di muoversi a proprio piacimento – perfetta epitome del sogno americano – e la potenza della produzione industriale effettuata con una catena di montaggio che consentiva di abbattere i costi e far salire sulle auto anche gli esponenti della classe media, in quel mondo ruggente – anche per il rombo dei motori – che si preparava al grande crollo dell’ottobre del ’29.

Tutto ciò per ricordare che l’auto, con tutti i suoi addentellati nell’economia globale – e basta ricordare quanto pesino le automobili nel consumo di petrolio – non è un incidente della storia, ma la storia stessa del nostro secolo economico che si prolunga incurante dei tanti campanelli di allarme che tengono svegli gli osservatori più sensibili. E quelli che provengono dall’industria dell’auto sono divenuti talmente forti che anche il Fmi, nel suo ultimo WEO, ha ritenuto opportuno dedicare un approfondimento all’industria dell’auto, che nel 2018 ha conosciuto, a livello globale, un rallentamento molto significativo provocato da una serie di fattori che non sono solo congiunturali, ma soprattutto culturali. L’accresciuta sensibilità sulla sostenibilità ambientale è uno fra questi, ma non solo.

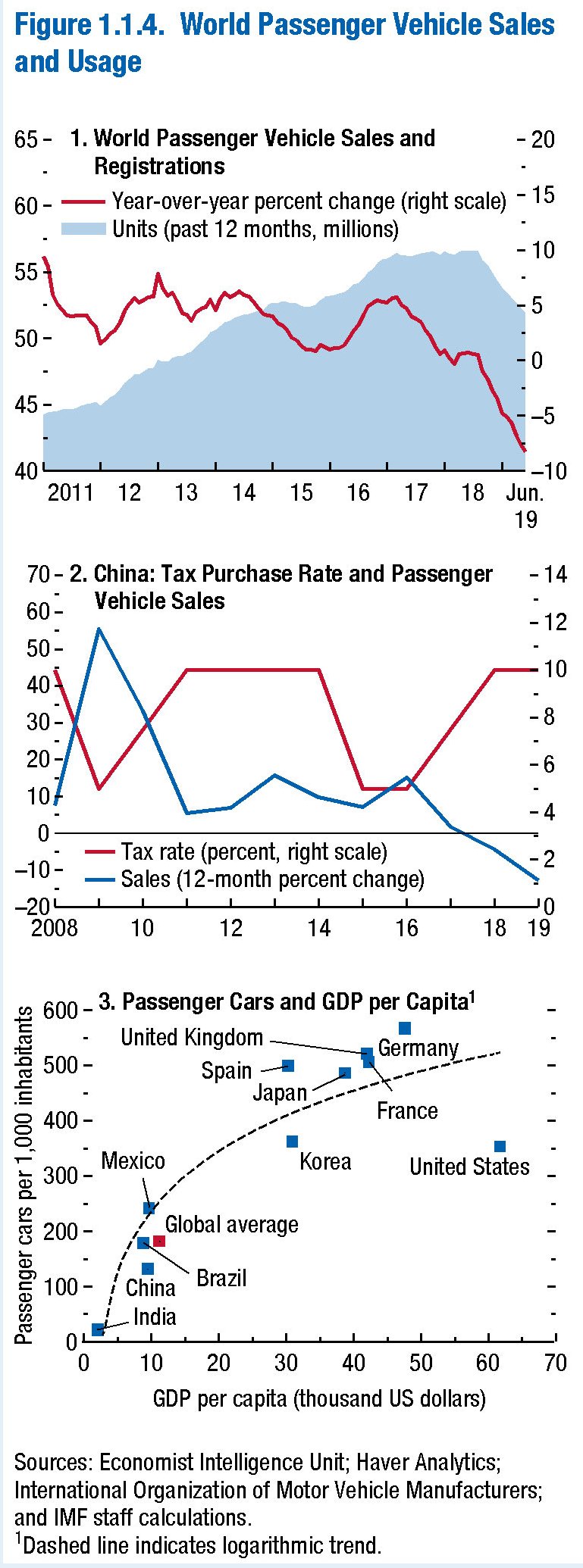

È ancora presto per capire se i segnali distorti che arrivano dal settore dell’auto siano spia di una reale messa in discussione del ruolo dell’automobile nella nostra società. Però intanto possiamo osservare i dati, partendo proprio da quelli dell’utilizzo dell’auto negli ultimi due anni, che si osserva declinante.

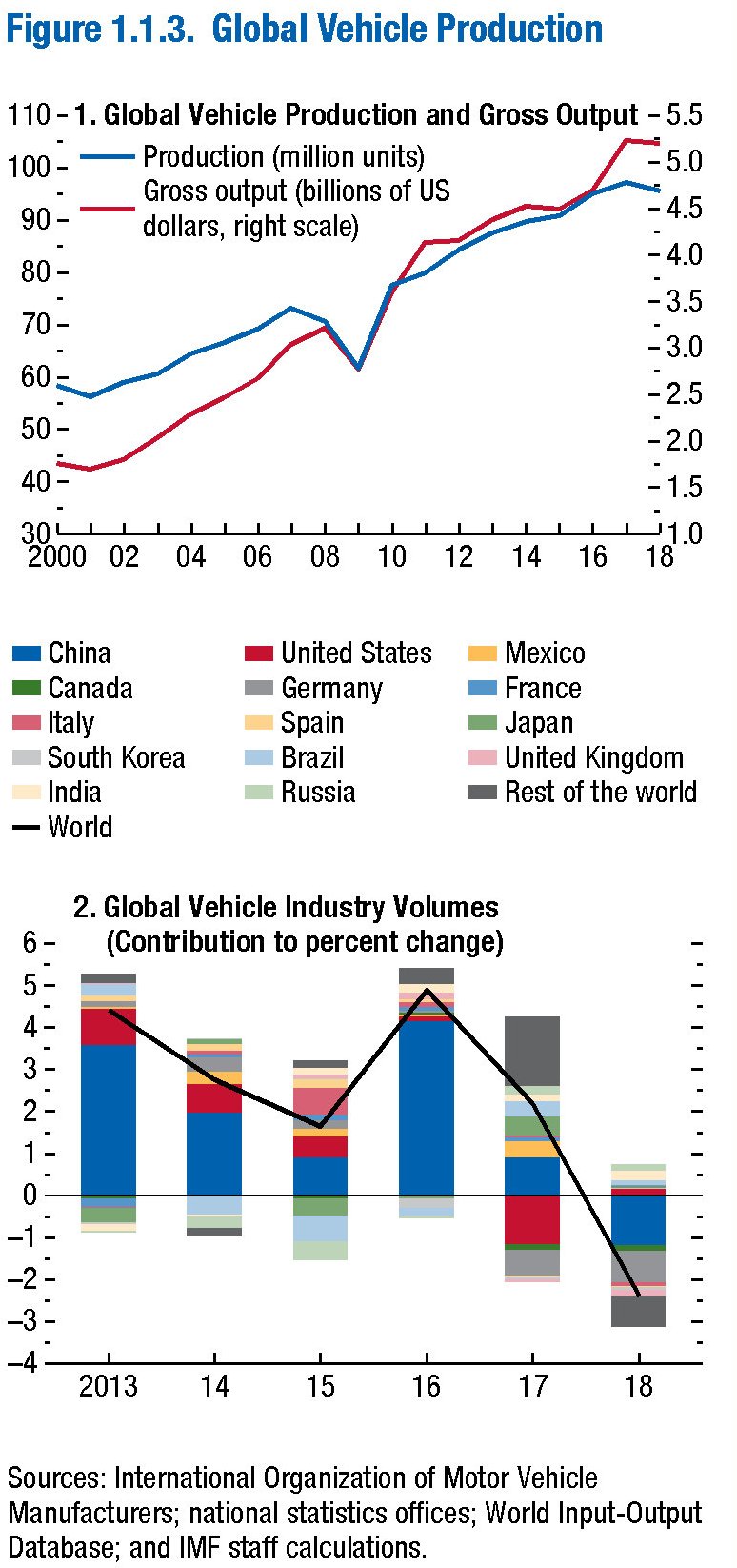

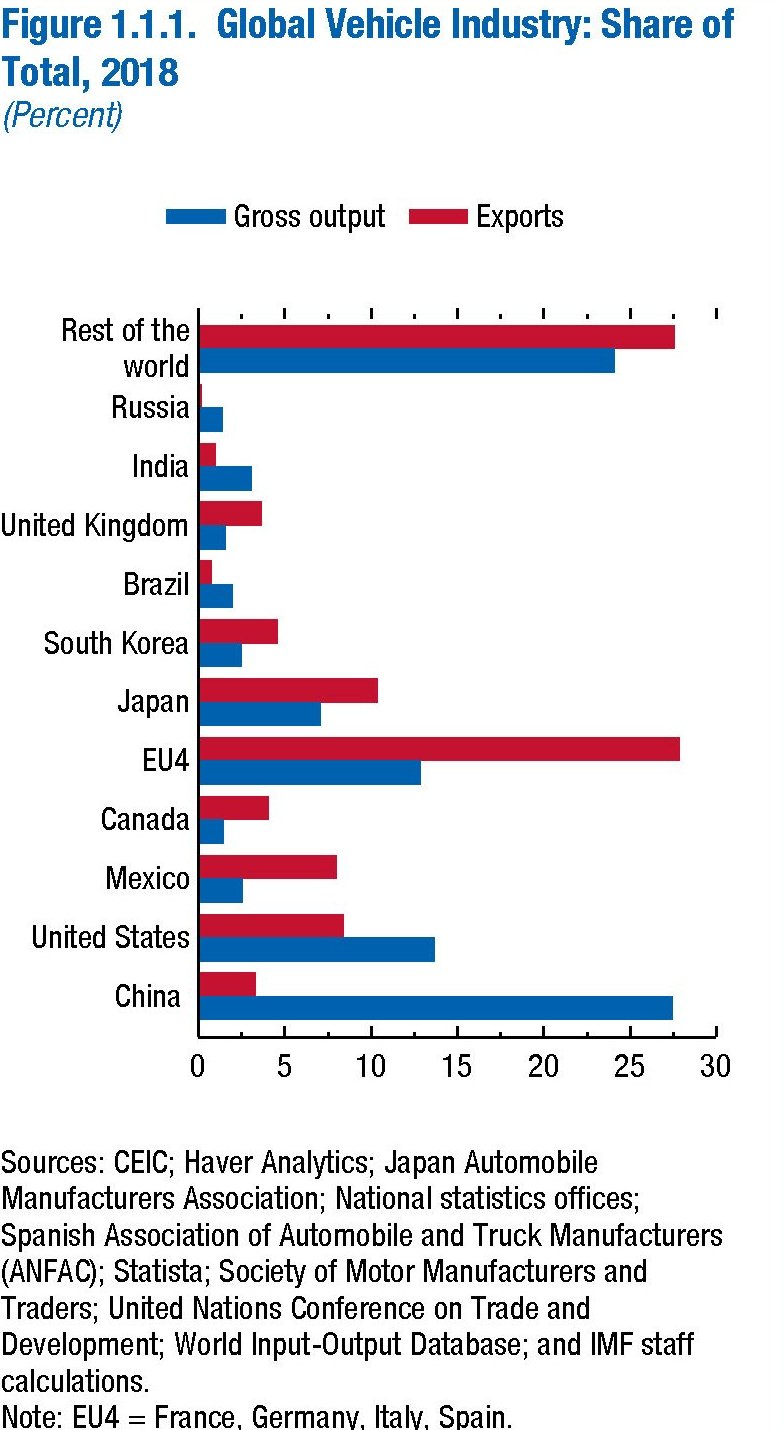

Il grafico suggerisce che, almeno per la Cina, il declino della domanda abbia ragioni fiscali. Così come per la Germania la questione ambientale legata ai motori a gasolio può spiegare la brutta annata dell’industria tedesca. Ma se si guarda alla produzione globale e al contributo dei diversi paesi al calo (grafico sotto) si capisce che lo scenario è molto più complesso di come lascerebbero ipotizzare certe relazioni di causa-effetto che rassicurano ma informano poco.

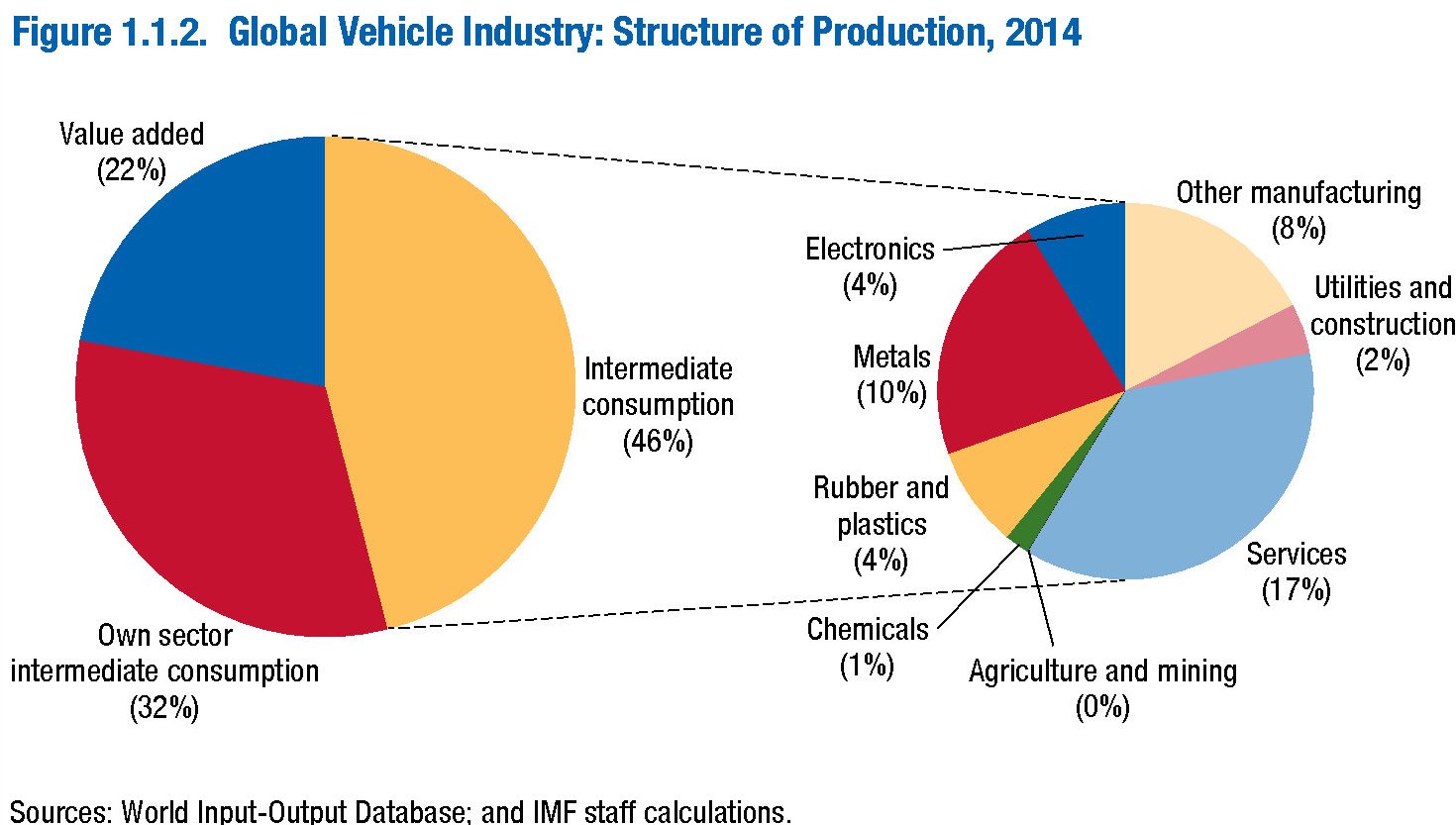

Ci sono in gioco le complesse relazioni che legano moltissimi paesi fra loro, delle quali l’automobile – ossia il prodotto finale – è l’effetto visibile dietro il quale si agitano numerosissimi interessi. Basta osservare il grafico sotto che schematizza come sia organizzata la produzione in questo settore per farsene un’idea.

Il settore auto “consuma” il 46% di beni intermedi, che di fatto sono il motore di questa industria. E cercarne le tracce significa seguire, come dei novelli Pollicino, le briciole che messe insieme consentono di arrivare al prodotto finito, che sono distribuite lungo buona parte del globo. Anche qui, un altro grafico aiuta a farsene un’idea.

Il Fmi osserva che la produzione lorda del settore auto, definito come la somma del suo valore aggiunto con quello dei beni intermedi, pesa il 5,7% della produzione globale. Auto e componentistica correlata stanno al quinto posto nella classifica dei beni esportati, rappresentando circa l’8% delle esportazioni globali nel 2018. Il settore è inoltro un largo consumatore di commodity e l’industria auto è molto importante per i consumi di alluminio e acciaio, oltre ad avere un peso specifico non indifferente in quella della plastica, del rame e della componentistica elettronica. Tutte le strade portano all’auto, insomma.

L’anno scorso la produzione globale è diminuita fra l’1,7 e il 2,4%, a secondo delle metriche che si utilizzano. Le vendite sono diminuite del 3%. In Cina la produzione è diminuita del 4%, il calo più robusto in più di vent’anni. Ma il declino non ha risparmiato la Germania, l’Italia e il Regno Unito. “Il calo è proseguito anche nel 2019 – osserva il Fmi come indicato dal calo delle vendite globali di veicoli leggeri fino a giugno 2019”. Cina ed Europa appaiono ancora l’epicentro di questa crisi. Di conseguenza i valori azionari delle case produttrici si sono ridotti sensibilmente, circa il 28% da marzo 2018 per i 14 principali marchi, a fronte di un aumento di un punto del MSCI World index.

Il calo dell’industria dell’auto, ovviamente, ha impatti anche sul livello del commercio globale. In valore unitario le esportazioni dei principali 14 produttori sono diminuite del 3,1% nel 2018, pesando negativamente, secondo alcune stime, lo 0,12% sui volumi globali del commercio. Nel 2017 – per dare un termine di paragone – il settore aveva contribuito positivamente per 0.03 punti.

Sulle possibili cause di questo rallentamento abbiamo già detto: motivi fiscali e spinta verso l’elettrificazione per ragioni ambientali in Cina, test sulle emissioni in Europa. C’è anche l’aumento dei costi di produzione generato dalle tariffe sull’alluminio, che negli Usa peserebbe in media circa 240 dollari a vettura. Non è chiaro se questo aumento di costi si trasferisca e in che termini anche sul consumatore. Di sicuro c’è molta prudenza dei previsori sul futuro del settore. Alcuni analisti stimano un calo del 4% nella produzione di veicoli leggeri nel 2019.

In Cina le tariffe sulle importazioni di auto dagli Usa, che dovrebbero partire a dicembre di quest’anno, rischiano di peggiorare le condizioni della domanda e l’introduzione di nuovi limiti alle emissioni può danneggiare ulteriormente la produzione. “L’outlook per l’Europa – scrive il Fmi – è condizionato dalla domanda declinante di veicoli a gasolio, le incertezze sulla Brexit e gli ultimi test sulle emissioni previsti per fine 2019”.

Fuori dall’Europa sono le tariffe le grandi protagoniste dell’incertezza. E il futuro, con l’interesse crescente per i veicoli elettrici, è adombrato dalla circostanza che le catene di valore per questi prodotti sono assai meno sviluppate di quelle dei veicoli a combustione. E quindi meno rilevanti da un punto di vista globale. Senza considerare i più elevati costi per gli utilizzatori che impattano sulla domanda finale.

“Le case automobilistiche – conclude il Fmi – si trovano ad affrontare sfide che implicano che dovranno apportare modifiche ai modelli di business al di là di quelli richiesti dalla riconfigurazione tecnologica”. Questo spiega perché il settore sia alle prese con notevoli sommovimenti, come ci ricordano le cronache: si pensi alla fusione fra Fca e Peugeot. Ma forse la sfida più grande sarà quella di continuare a vivere in un mondo che sogna di poter fare a meno dell’auto, almeno come la conosciamo, pretendendo di rimanere uguale a se stesso. Ma ormai dovremmo aver capito che sarà molto difficile.

Twitter @maitre_a_Panzer