categoria: Draghi e gnomi

Ecco le 5 bufale più in voga sul famigerato fondo salva-stati (MES)

L’autore del post è Costantino De Blasi, risk manager e financial advisor / Liberi, Oltre le illusioni –

Il dibattito sorto attorno alla riforma dell’ESM (MES) presenta elementi di confusione e mistificazione della realtà. A prescindere dalle posizioni ideologiche – pro o contro l’integrazione europea – occorrerebbe sempre che si facesse informazione corretta. In questo caso invece, forse ancor più che sull’adozione della moneta unica, demagogia, pressappochismo e una non indifferente dose di cinismo propagandistico sembrano aver preso il sopravvento.

Le polemiche alimentate dai partiti genericamente definiti sovranisti – e in misura più defilata dal ministro degli Esteri Di Maio – sono basate su assunti che proveremo ora a smontare.

Il Meccanismo Europeo di Stabilità è un’istituzione che toglie risorse all’Italia a beneficio di Francia e Germania

L’esigenza di dotare l’area euro di una rete di protezione per i Paesi con fondamentali di bilancio deboli è stata spesso invocata da buona parte di coloro che criticano l’ESM. Da quel fronte sono arrivate le richieste di una mutualizzazione dei debiti sovrani, la richiesta di emissione di eurobond garantiti dalla BCE quale prestatore di ultima istanza, l’armonizzazione dei tassi rendimento con annullamento degli spread. L’Italia in questa fase storica si trova ad essere il Paese con i fondamentali più a rischio per via dell’abnorme rapporto fra debito e pil, del trend di crescita di questo parametro che proietta il rapporto verso il 140% alla fine del prossimo triennio, della incapacità oramai consolidata di rispettare il Medium Term Objective di riduzione del disavanzo strutturale. A fronte di questa rete di protezione il nostro Paese ha contribuito finora con 14,33 miliardi dei 125 sottoscritti. Gli stati membri che contribuiscono in misura maggiore sono proprio Germania e Francia, rispettivamente con 27 e 20 miliardi di capitale versato e 190 e 142 di capitale sottoscritto. Francia e soprattutto Germania non sembrano essere a rischio di aiuti da parte dell’ESM eppure sono i due maggiori contributori.

Il consiglio di amministrazione del Meccanismo Europeo di Stabilità. Al centro il direttore generale Klaus Regling

L’Italia non potrà accedere al MES

Buona parte delle critiche si concentrano sulla possibilità di accesso agli eventuali aiuti. Si fa riferimento in particolare al rispetto del parametro del 60% del rapporto debito/pil che escluderebbe il nostro Paese da un programma di aiuti.

Nella realtà sono previste due procedure: una per coloro che rispettano il limite del 60%, il PCCL (Precautional Conditioned Credit Line); una per quei membri che non rispettano i parametri, l’ECCL (Enhanced Conditions Credit Line). Nel secondo caso, quello che riguarderebbe noi, è escluso che l’aiuto sia subordinato alla ristrutturazione del debito. E’ previsto un Memorandum of Understanting solo nel caso in cui il giudizio sulla sostenibilità del debito fosse negativo. Si tratta, come dovrebbe essere evidente, di una precauzione per evitare il moral hazard di chi potrebbe essere incentivato a non mantenere sotto controllo in conti pubblici sapendo che c’è un soggetto esterno che risponde dell’azzardo. Per quanto riguarda l’obiezione secondo la quale chi rispetta il parametro del 60% ricordiamo che Spagna e Irlanda quando chiesero l’intervento dell’ESM avevano un rapporto debito/pil proprio intorno al 60.

L’Italia sarà stritolata dal MES

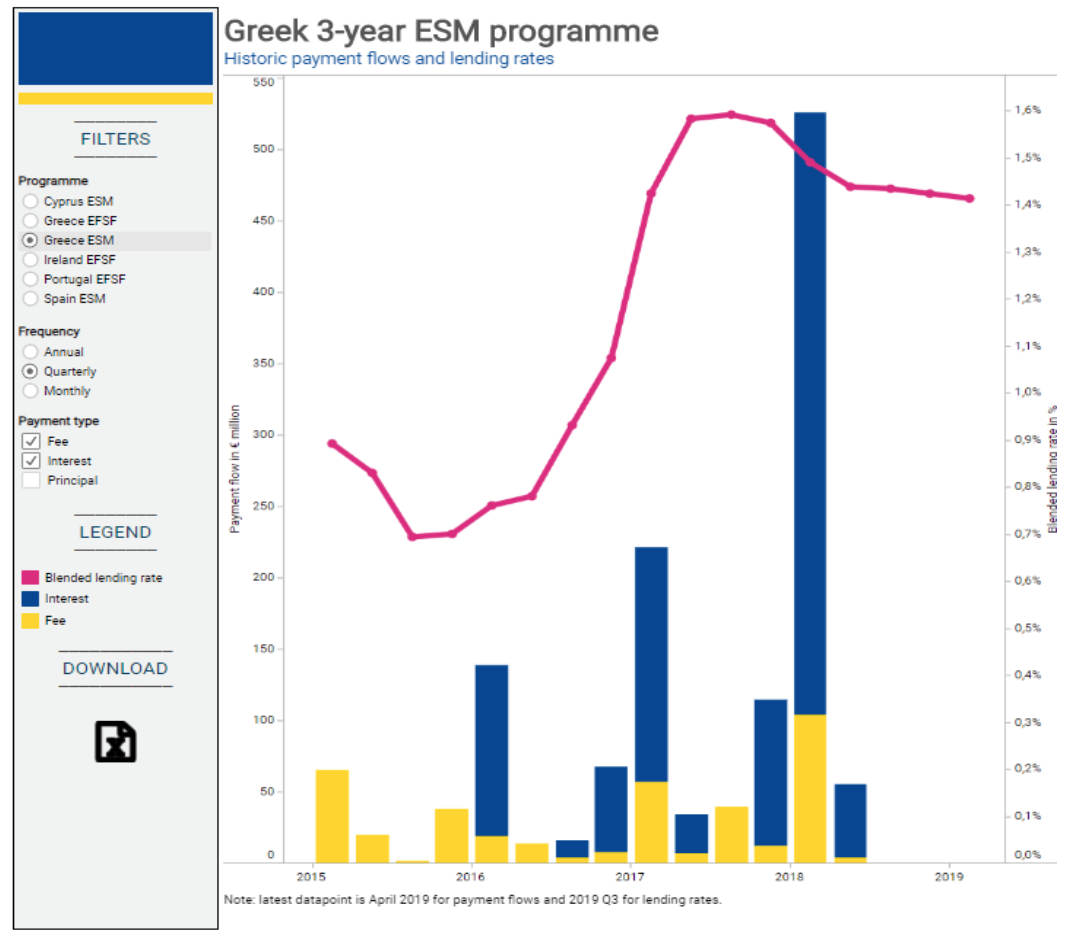

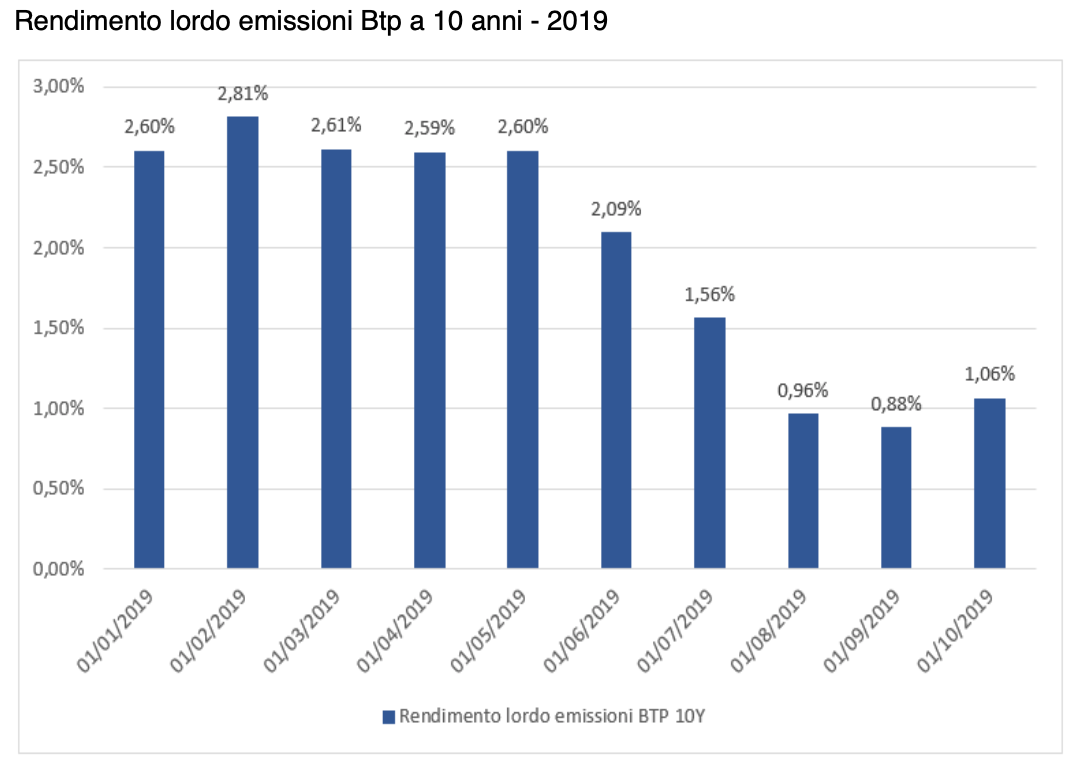

Le misure adottate dall’ESM-MES (e prima ancora dall’ESFS) si sostanziano in prestiti a lunga e lunghissima scadenza a tassi agevolati, molto inferiori a quanto vengono di solito prezzati dagli investitori/prestatori. Ad esempio la Grecia, che ha usufruito complessivamente di 204 miliardi di aiuti, ha pagato sui prestiti un tasso medio ponderato inferiore all’1,4%. La durata (maturity) massima dei bond emessi in favore della Grecia è di 40 anni (bond emesso nel dicembre 2015). Come questi interessi, di gran lunga inferiori al tasso di aggiudicazione dei BTP italiani emessi solo pochi mesi fa, possano strangolare il nostro Paese non è dato saperlo.

Il MES serve a salvare Deutsche Bank

È vero che uno dei temi toccati dalla riforma del Trattato è il backstop a favore delle banche, ma questo passaggio (che ci riserviamo di analizzare magari in altra occasione) è parte di un percorso verso quella unione bancaria di cui si parla da quasi un decennio e per la quale non è ancora intravisto un punto d’approdo.

La normativa comunitaria di riferimento per il salvataggio degli istituti di credito in stato di crisi è la BRRD (Bank Recovery and Resolution Directive). Fra il 2014 e il 2015 si è ritenuto opportuno separare anche normativamente i requisiti e le procedure di risoluzione delle crisi bancarie attraverso l’individuazione di parametri separati in funzione della sistemicità dell’istituto in crisi. A seconda dell’essere considerati su basi quantitative sistemici o non sistemici, gli istituti devono adempiere a differenti parametri patrimoniali. Per gli istituti non considerati sistemici si applicano i parametri contenuti nella MREL (Minimum Requirement of Eligible Liabilities); per quelli sistemici i requisiti sono stabiliti dalla TLAC (Total Loss Absorbing Capacity). Nei trenta istituti considerati sistemici dal Financial Stability Board c’è anche Deutsche Bank con capitali da detenere a riserva superiori dell’1,5% rispetto ai requisiti minimi.

Essere istituto sistemico significa che, in caso di crisi, un salvataggio pubblico non contravviene a nessuna regola sul bail in. Quindi la riforma dell’ESM non incide su un’eventuale crisi di DB.

In Italia il governo Movimento 5 Stelle-Lega ha voluto considerare sistemica la piccola Carige.

Il Fondo Salva Stati non è un ente politico ma un gruppo di tecnocrati che non risponde a nessuno

Le decisioni sugli interventi sono prese da un board del quale fanno parte i rappresentanti dei 19 governi dell’Eurogruppo. L’attuale presidente è Mario Centeno. Gli altri membri sono i ministri delle finanze. Per l’Italia c’è dunque Roberto Gualtieri.

In definitiva riteniamo tutte queste obiezioni prive di fondamento e le polemiche ad esse connesse strumentali. Il MES è probabilmente uno strumento perfettibile, così come lo è l’Unione Europea, ma non c’è dubbio che l’acceso dibattito di questi giorni non abbia alcuna ragione di esistere.

Twitter @DeShindig

FONTI:

Aste e collocamenti BTp a 10 anni

Video integrale “Liberi, Oltre le illusioni – Spazio Aperto – MES, con Costantino De Blasi e Giampaolo Galli”