categoria: Distruzione creativa

L’ascesa del Fintech in Asia e quanto fanno gola i (nostri) dati ai governi

Gli autori di questo post sono Luciano Somoza e Tammaro Terracciano, entrambi PhD candidate presso lo Swiss Finance Institute (Losanna e Ginevra). Le loro principali aree di interesse sono rispettivamente regolamentazione finanziaria e macroeconomia internazionale –

Una rivoluzione tecnologico-finanziaria sta scuotendo l’Asia. Aziende come Alibaba e Tencent in Cina, PayTM in India e Grab a Singapore stanno rivoluzionando, uno dopo l’altro, tutti i settori finanziari, dalla vendita di assicurazioni all’asset management, passando per i servizi bancari.

I numeri sono esorbitanti. Per rendere l’idea: Alipay, il sistema di pagamenti di Alibaba, ha raggiunto i 900 milioni di utenti e gestisce Yu’E Bao, che nel 2018 ha raggiunto i 250 miliardi di fondi in gestione. L’ultima valutazione di Ant Financial, il ramo finanziario di Alibaba, è stata di 150 miliardi di dollari (contro i 30-35 miliardi della capitalizzazione di Unicredit). In India, PayTM, fondata solo dieci anni fa, ha già 350 milioni di utenti registrati. Questi colossi fintech sono ormai onnipresenti in Asia e sono riusciti a includere nel sistema finanziario centinaia di milioni di persone che le banche tradizionali non riuscivano a servire.

I fattori chiave del successo sono due. Il primo è un approccio low-tech, che ne ha aiutato la diffusione. Infatti, mentre in Occidente Google, Apple e co. si concentrano su servizi sempre più high-tech che richiedono cellulari top di gamma, Alipay e Wepay si basano su semplici codici QR, che possono essere letti anche con vecchi cellulari Android. Questo ha permesso una larga diffusione nelle zone rurali, dove anche un contadino con un cellulare obsoleto può fare e ricevere pagamenti elettronici.

Il secondo fattore è l’uso dei big data. Questi gruppi dispongono di diverse piattaforme multiservizio connesse tra di loro, che permettono di avere un enorme ammontare di dati sui propri clienti. La cosa si traduce in un netto vantaggio competitivo. Oltre al già menzionato Alibaba, che vende dagli spazzolini ai fondi di investimento, anche gli altri conglomerati hanno gamme di servizi estese. Ad esempio Grab, nata a Singapore nel 2012 come app per il servizio taxi, oggi opera anche nelle consegne a domicilio, bike sharing, prestiti alle imprese e offre un sistema di pagamenti con un portafoglio virtuale e carte prepagate. Il suo obiettivo è quello di fornire un’applicazione universale, come recita che il suo slogan “Your Everyday Everything App”.

Storicamente, i conglomerati sono stati visti di cattivo occhio perché considerati dispersivi e poco efficienti. Ciononostante, questi gruppi sono in grado di creare, grazie all’uso scientifico dei dati e all’effetto network, importanti sinergie in settori distanti come la vendita di alimentari e di fondi d’investimento.

Con Alipay (di Alibaba, in foto) e WeChat Pay i turisti cinesi pagano anche all’estero via smartphone

Di conseguenza il settore bancario cinese sta facendo fatica a tenere il passo e ad attrarre depositi. Recentemente il governo ha obbligato Alipay e Wepay, che assieme processano oltre il 90% delle transazioni online in Cina, a tenere una riserva del 100% dei fondi depositati dagli utenti presso la banca centrale con zero tasso di interesse.

Parallelamente, il governo di Pechino sta lavorando a una valuta digitale pubblica, che funzionerebbe grosso modo come qualunque portafoglio virtuale (per esempio Alipay, PayPal), con la significativa differenza di essere direttamente una passività della banca centrale, esattamente come il denaro cartaceo. Questa valuta sarà distribuita anche dalle banche, permettendo loro di trattenere i clienti e vendere servizi connessi ai pagamenti online. Se questa valuta digitale pubblica si diffondesse a discapito di Alipay e Wepay, le banche sarebbero in grado di accedere ai dati sui pagamenti online. In altre parole, sarebbe un’operazione pubblica per redistribuire gli utenti e i loro dati dai colossi fintech alle banche tradizionali.

Tuttavia, queste iniziative del governo sono dettate più dai timori per la stabilità del sistema bancario (ricordiamo: prevalentemente pubblico) che da diffidenza per i colossi tech. Jack Ma, proprietario di Alibaba, è membro del partito comunista cinese e in questi anni il governo ha visto di buon occhio l’espansione dei colossi tech sia per l’inclusione nel sistema finanziario delle fasce più deboli e delle zone rurali, sia perché interessato ai dati che queste società generano.

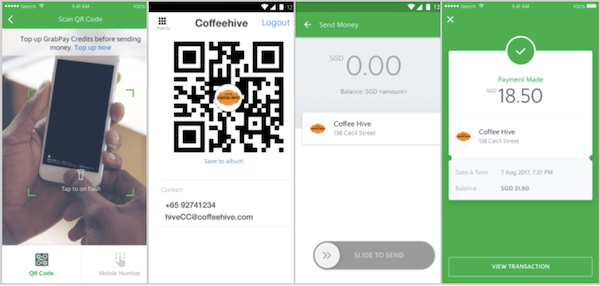

Processo di pagamento con Grab

Sesame Street, la società di credit rating del gruppo Alibaba, e il governo cinese già collaborano nelle sperimentazioni del “social credit system”, che vuole valutare la “reputazione” e l’affidabilità dei cittadini cinesi. Un progetto con risvolti inquietanti, che stringe il controllo del governo sulle vite dei cittadini.

Anche in India, la relazione tra PayTM, un conglomerato fintech, e il governo è ambigua. Nel 2018 sui social indiani è circolato un video in cui un giornalista sotto copertura incontrava il vice-presidente di PayTm, fratello del proprietario e fondatore Vijay Shekhar Sharma. Nel corso del colloquio, il dirigente ammetteva di fornire dati personali degli utenti al governo indiano in Jammu e Kashmir, regioni dove sono in corso forti turbolenze politiche. La società ha ufficialmente smentito.

In conclusione, sta emergendo un nuovo modello di business finanziario, basato su multiple piattaforme e flussi massicci di dati, che sta mettendo a dura prova il settore bancario tradizionale. Ciononostante, i governi hanno accomodato e favorito questa ascesa, probabilmente attirati dalle possibilità di accedere ai loro dati e di sfruttare la forza politica di queste piattaforme. Alla luce di ciò, Europa e Stati Uniti devono iniziare il prima possibile a sviluppare una strategia coerente in questo settore, per evitare di trovarsi travolti tra pochi anni.

Twitter @TerraccianoTamm |@luciano_somoza

Web: tammaroterracciano.com | lucianosomoza.com

RIFERIMENTI DAL WEB

China’s Ant Financial raises $10 billion at $150 billion valuation

Jack Ma, China’s Richest Man, Belongs to the Communist Party. Of Course

Inside China’s Vast New Experiment in Social Ranking

First Demonetisation Then Data Brokering; Should You Trust Paytm With Your Personal Data?