categoria: Res Publica

Autostrade, il Governo e la revoca: perché lo Stato rischia un Vietnam

Secondo i bene informati Autostrade per l’Italia (Aspi), il colosso che fa capo alla famiglia Benetton, resterà fuori dai giochi dopo il voto in Emilia-Romagna. Il Governo avrebbe deciso di passare il Rubicone e compiere un gesto estremo, alla luce soprattutto della tragedia del Ponte Morandi del 14 agosto 2018. Tuttavia, per comprendere la complessità della concessione ad Autostrade per l’Italia e cosa comporterebbe una sua eventuale revoca, non ci si può fermare ai sensazionalismi e occorre guardare indietro nel tempo.

A partire dagli anni ‘90, il processo di privatizzazione della rete autostradale in Italia non si è mai fermato: ad oggi, l’85% è in mano alla gestione privata, composta da ventidue concessionari. Tuttavia, Aspi opera direttamente o tramite controllate su metà di esse: su un totale di quasi 7.000 chilometri, il gruppo guidato dalla famiglia Benetton ne gestisce 3.000. È pertanto indiscutibile il ruolo rivestito da Autostrade sia all’interno di Aiscat, l’associazione che raggruppa i diversi operatori autostradali privati, sia come interlocutore del Governo, in particolare del Ministero delle Infrastrutture e dei Trasporti.

Purtroppo la relazione della Corte dei Conti, pubblicata il 18 dicembre scorso, dipinge una situazione al limite della legalità per quanto riguarda il rapporto tra Concedente (tramite ANAS) e concessionari: mancanza di trasparenza, spregio verso i principi fondamentali di concorrenza e libero mercato a livello nazionale e europeo, monitoraggio indipendente di fatto inesistente. Ne risulta una situazione fortemente sbilanciata a favore degli operatori privati, nella quale lo Stato è esposto su più fronti, non ultimo quello economico.

Il crollo del Ponte e la conseguente accusa ad Autostrade per l’Italia, non hanno fatto altro che rendere terribilmente evidenti le criticità di tale rapporto, insieme alla necessità di trovare una soluzione che individui “il punto di equilibrio fra remunerazione del capitale e tutela degli interessi pubblici e dei consumatori, in un contesto di una più concreta attuazione dei principi della concorrenza e dell’efficienza gestionale”. Purtroppo, come spesso accade in situazioni tragiche, la politica opta per risposte facili a questioni complesse, desiderosa di placare e – perché no – strumentalizzare la rabbia ed il malcontento piuttosto che fornire una reale soluzione.

In prima linea, su questo fronte, il Movimento 5 Stelle: all’indomani del disastro, in molti si sono schierati contro Autostrade e famiglia Benetton, chiedendo a gran voce la revoca della concessione e l’immediata sostituzione con Anas. Più caute le altre forze politiche, dalla Lega al Pd, fino a un recente intervento di Matteo Renzi (Italia Viva), il quale ha auspicato che, qualunque sia la decisione del Governo, si debba basare su requisiti giuridici e legali riconosciuti e fondati.

FACCIAMO DUE CONTI, QUELLI DI AUTOSTRADE

La genesi dell’intreccio tra Governo ed Autostrade è ascrivibile ad una partenza fortemente a sfavore del concedente. Nel 1996, anno in cui vennero concepiti i primi concreti piani di privatizzazione di Autostrade, l’obiettivo principale era ottenere un importante introito dall’Opa (il collocamento azionario in Borsa), visto lo stato piuttosto traballante – il che non andrebbe vista come una novità – delle finanze pubbliche. Un effettivo incremento di efficienza all’apparato gestionale della società risultava quindi una ragione secondaria, quasi accessoria.

Per fare ciò, era necessario che si delineasse davanti agli occhi dei potenziali investitori un quadro che potesse prospettare elevati profitti: è proprio questo uno dei principali motivi per cui oggi molte soluzioni contrattuali in vigore tra lo Stato e la concessionaria Aspi paiono alquanto favorevoli e generose nei confronti di quest’ultima. Sarebbe infatti stato impossibile realizzare un incasso complessivo pari a circa 6,72 miliardi di euro (pari alla cessione dell’86,6% del capitale) legando il futuro proprietario privato con vincoli contrattuali più rigidi.

Le radici dell’intera questione, insomma, sembrano affondare in questo terreno: i frutti di questo rapporto, viziato dal principio, devono essere analizzati da diversi punti di vista, per avere una visione completa del problema.

INVESTIMENTI E MANUTENZIONE

Lo sbilanciamento nel rapporto appare evidente fin da subito, osservando gli investimenti pattuiti tra le parti del contratto di concessione: ad un’iniziale previsione di investimenti pari a 3,55 miliardi di euro per il quinquennio 1998-2002, solo 944 milioni risultano effettivamente spesi; peraltro, in data 31 dicembre 2009, alcuni interventi da portare a termine entro il 2007 erano incompleti per il 40 per cento.

Più recentemente, nel 2018, l’ammontare della spesa accumulata per investimenti pianificati è stato di 10,6 miliardi di euro. Entro la scadenza della concessione, nel 2038, il concessionario dovrebbe aver speso un totale di 22,8 miliardi. Dal 1997 ad oggi, pertanto, Aspi ha portato a termine il 46,5% degli investimenti decisi di concerto con il Governo, contro il 51,2% del tempo della concessione ormai trascorso. Sembrerebbe, quindi, che Autostrade abbia tenuto tirata la leva del freno circa l’andamento dei lavori. Tuttavia, la società dei Benetton si è sempre giustificata indicando come reali cause di ritardo le “incertezze normative, gli abnormi tempi di approvazione dei progetti, nonché, da ultimo, lo stallo relativo all’approvazione dell’aggiornamento dei piani economico-finanziari” (nota Aiscat 23/09/19), ragioni in parte condivise anche dal Ministero delle Infrastrutture e dei Trasporti (Mit) stesso.

Eppure, riguardo alle spese di manutenzione ordinaria e straordinaria, Autostrade continua a ritenere ineccepibile il proprio operato di concessionario: secondo calcoli dell’azienda, tra il 2000 e il 2018 le spese per opere manutentive sarebbero ammontate a 5,43 miliardi, a fronte di un esborso pianificato insieme ad Anas di 5,23 miliardi. Ad emergere sembra quindi essere addirittura un eccesso di zelo da parte del concessionario nella manutenzione delle opere autostradali; d’altro canto, l’immagine dipinta stride fastidiosamente con la realtà delle cose se pensiamo alla tragedia genovese e ai più recenti ripetuti crolli di calcinacci nelle gallerie italiane.

A chi dare allora la colpa? Come sempre, la verità sta nel mezzo: Autostrade ha molto probabilmente fallito nel tenere fede ai propri doveri di concessionario, specialmente per quanto riguarda la manutenzione ed il monitoraggio, quest’ultimo affidato alla Spea Ingeneering, società parte del gruppo Atlantia, azionista di maggioranza di Aspi. D’altro canto, il Mit non può certo ritenersi esente da responsabilità: le lentezze burocratiche e la farraginosa relazione con enti ed agenzie ad esso collegati sono una delle cause del ritardo negli investimenti pattuiti, come anche del mancato controllo esterno.

RICAVI, UTILI E DIVIDENDI

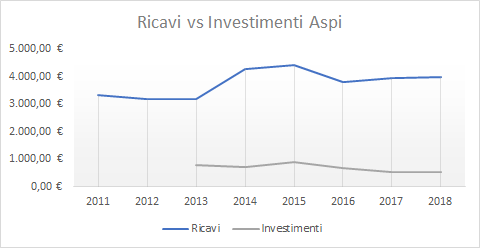

Posto che l’andamento degli investimenti è stato eufemisticamente fiacco, è opportuno verificare quello dei ricavi e degli utili. L’analisi dei bilanci di Aspi parla chiaro: i ricavi sono cresciuti in modo sostenuto, in particolare quelli da pedaggio, mentre gli investimenti sono calati gradualmente. Infatti, il Cagr (Compound annual growth rate o tasso annuo di crescita composto) di Autostrade – che sintetizza l’andamento annualizzato dei ricavi di un’azienda – è stato di 2,67% dal 2011 al 2018. In salita addirittura a 4,67% se consideriamo i soli ricavi da pedaggio, indice di una performance annualizzata soddisfacente. Il grafico seguente riassume quanto detto fino a qui.

La situazione risulta ancora più compromettente se si analizzano i dividendi e gli utili. In particolare, è utile avvalersi del payout ratio, vale a dire la percentuale di utile che è stata distribuita agli azionisti sotto forma di dividendi e non reinvestita nelle attività dell’azienda. Aspi presenta, dal 2013 al 2017, un payout ratio medio monstre dell’85,36%: è un numero particolarmente elevato che segnala una nettissima propensione degli azionisti a distribuire gli utili sotto forma di dividendi o, in altre parole, a incassare subito. Basti pensare che, fra il 2014 e il 2018, ASPI ha avuto 3,5 miliardi di uscite di cassa per dividendi, mentre presenta un flusso netto di investimenti (Capex) positivo: l’attività di disinvestimenti supera quella di investimenti.

La situazione risulta ancora più compromettente se si analizzano i dividendi e gli utili. In particolare, è utile avvalersi del payout ratio, vale a dire la percentuale di utile che è stata distribuita agli azionisti sotto forma di dividendi e non reinvestita nelle attività dell’azienda. Aspi presenta, dal 2013 al 2017, un payout ratio medio monstre dell’85,36%: è un numero particolarmente elevato che segnala una nettissima propensione degli azionisti a distribuire gli utili sotto forma di dividendi o, in altre parole, a incassare subito. Basti pensare che, fra il 2014 e il 2018, ASPI ha avuto 3,5 miliardi di uscite di cassa per dividendi, mentre presenta un flusso netto di investimenti (Capex) positivo: l’attività di disinvestimenti supera quella di investimenti.

Ma chi sono gli azionisti di ASPI? Come menzionato, l’azionista di maggioranza è Atlantia, la holding della famiglia Benetton, con una quota dell’88,6%. Seguono, a grande distanza, il fondo Appia Investments Srl, controllato dal colosso assicurativo Allianz, che possiede il 6,94% di Aspi, mentre il restante 5% è detenuto dal fondo governativo cinese Silk Road Fund. Vale la pena notare che la holding Atlantia, che investe anche in altre attività oltre che in autostrade, ha avuto una performance azionaria eccellente, se confrontata con il FTSE Mib della Borsa di Milano, come mostra il grafico seguente. Possiamo attribuire tale performance a un’ottima gestione da parte della holding o dobbiamo piuttosto ascriverlo al fatto che quest’ultima possa far conto sui costanti flussi di ASPI, che si è rivelata essere una vera e propria “macchina da dividendi”?

Andamento del titolo Atlantia e del FTSE Mib (da TradingEconomics)

PIANO TARIFFARIO

Un ulteriore malus è legato alla natura del settore autostradale: pur esistendo 22 concessionari in territorio italiano, Autostrade detiene il controllo, diretto o indiretto, di circa metà della rete autostradale. La sua posizione dominante ha di fatto impedito che, sulle tratte di propria competenza, si scatenasse la guerra di prezzo che genericamente ne comporta l’abbattimento.

La principale conseguenza è stata, pertanto, il costante aumento delle tariffe autostradali. Il fatto, di per sé, non costituirebbe un problema se la società avesse tenuto fede al meccanismo del price cap e considerato i costi sostenuti per completare gli investimenti pattuiti, di un ritorno di capitale congruo ai valori di mercato e del tasso di inflazione. Come denunciato dalla delibera della Corte dei Conti, invece, Aspi si è avvalsa di un sistema ad hoc: completamente distinto dai costi, esso avrebbe permesso al concessionario vantaggi economici considerevoli, nonché un “incentivo alla non effettuazione o al rallentamento degli investimenti”. La colpa, tuttavia, non è da addossare completamente alla società: all’epoca della Convenzione Unica, il Governo per primo aveva deciso di non seguire le delibere del Cipe in materia, adottando una legge che aggirava il sistema di price cap e ne istituiva uno parallelo, meno trasparente e nuovamente a favore del concessionario. La colpa di quest’ultimo, pertanto, è stata semplicemente quella di cogliere un’occasione per essa vantaggiosa.

ANAS

La soluzione, almeno secondo alcune componenti del Governo, sarebbe pertanto una nuova nazionalizzazione di Autostrade tramite Anas: in settori come quello autostradale o delle telecomunicazioni (dove sono necessari elevati investimenti accompagnati da una visione di lungo periodo) la letteratura ha infatti sempre messo in guardi dall’affidamento nelle mani del privato. Non sono rari i casi in cui si sono potute osservare, dopo una privatizzazione, una diminuzione della spesa in Ricerca e Sviluppo (Telecom Italia) o, più in generale, tattiche speculative o di breve respiro (leveraged buyout, alta distribuzione dei dividendi, etc.) a causa dell’elevata discrepanza temporale tra il momento dell’investimento e quello del ritorno, che espone enormemente a rischi politici e congiunturali.

Ciononostante, giova ricordare che, dove una gestione completamente privata sembra aver fallito, è altrettanto probabile che una gestione esclusivamente statale non porterebbe le migliorie auspicate e proclamate. Secondo un articolo del Corriere della Sera di pochi giorni fa a firma Gabanelli e Pasqualetto, Anas ha in gestione quasi 5.000 viadotti critici, insieme a circa 29.000 km di strade da monitorare. Nel 2019, i controlli per i primi hanno raggiunto un misero 28%; per quanto riguarda la rete stradale, un allarmante 0%. Questione di soldi? Sembrerebbe di no: per il quinquennio 2016-2020 il Mit aveva garantito fino a 29,9 miliardi di euro per manutenzione, monitoraggio e messa in sicurezza; nel biennio 2019-2020 infine, ulteriori stanziamenti per 2,7 miliardi erano stati concessi per interventi straordinari.

Ancora una volta, quindi, l’amministrazione pubblica cade vittima di se stessa: catena del potere opaca, responsabilità mal definite, burocrazia lenta e tortuosa, elementi per i quali a pagare sono i contribuenti e gli utenti delle autostrade. Non quello che ci si aspetterebbe, quindi, da un ente che subentra ad un privato colto in fallo per gli ultimi 10 anni.

CONSEGUENZE DELLA REVOCA

Da ultimo, non si possono certo ignorare gli effetti legati alla potenziale revoca della concessione. In prima fila, l’ammontare che il Governo dovrebbe versare ad ASPI come indennizzo: in base a come viene interpretato l’art. 35 del discusso Milleproroghe, potrebbe trattarsi di 7 come di 23 miliardi, in entrambi i casi somme piuttosto importanti, specie nel contesto italiano, tristemente noto per le guerre agli “zero virgola” in bilancio.

Non secondaria è poi la questione riguardante le ricadute su Aspi: secondo gli esperti, revocando la concessione si metterebbero a repentaglio non solo oltre 7.000 posti di lavoro e relativo indotto, ma anche 10,5 miliardi di investimenti già pianificati e parzialmente approvati, che certamente non verrebbero conclusi da una potenziale gestione pubblica. Inoltre, gli effetti negativi si sentirebbero anche sui mercati finanziari, toccando non solo la cosiddetta élite: parte del debito emesso dal concessionario in obbligazioni è infatti in mano a quasi 17.000 risparmiatori che, in caso di default di Aspi, si ritroverebbero con carta straccia in mano.

LA BATTAGLIA GIURIDICA

Il braccio di ferro in corso tra Governo e concessionario deve essere esaminato anche e soprattutto sotto l’aspetto giuridico e normativo. La politica, al di là dei ragionamenti di pancia, non può esimersi da valutazioni di merito; disorienta leggere la norma del Milleproroghe che all’art. 33 prevede, in casi eccezionali, il trasferimento immediato del controllo delle strade e della rete ad Anas; analogamente stupisce leggere la lettera spedita a Palazzo Chigi, Ministero dell’Economia (Mef) e Mit, con cui Atlantia minaccia la risoluzione del contratto con richiesta di risarcimento per l’intero valore della concessione (23 miliardi), in ragione dei “molteplici diritti e principi sanciti dalla Costituzione e dal Diritto Comunitario, incluso il rispetto del principio di affidamento e a tutela del patrimonio della Società e di tutti gli stakeholders”.

Il pressing del M5S, mirato a una revoca immediata della concessione in nome delle vittime del crollo del ponte Morandi, avrebbe potuto trovare giustificazione sulla spinta dell’onda emotiva. Ma a distanza di un anno e mezzo le parole del ministro Patuanelli – per il quale “la revoca è la conseguenza dei 43 morti nel crollo del ponte Morandi” – appaiono lontane da una valutazione fredda e in punto di diritto sulla responsabilità del concessionario.

Una ricostruzione dell’iter normativo che ha portato al contratto tra lo Stato e società Autostrade e all’inserimento dell’emendamento salva Benetton è opportuna per chiarire la posizione pentastellata. È l’8 aprile 2008 quando viene approvato durante il Governo Prodi il decreto legge 59, con riferimento ad obblighi comunitari e all’esecuzione di alcune sentenze della Corte di Giustizia Europea. A maggio si insedierà il Governo Berlusconi IV (sostenuto tra gli altri dalla Lega), ed è a maggio che il dl 59 arriva in Parlamento per la conversione in legge.

Subisce una modifica con l’introduzione, nottetempo, del c.d. “emendamento salva Benetton”, con il quale la concessione ad Aspi veniva prolungata senza condizione alcuna e i pedaggi aumentati in misura pari al 70% dell’inflazione reale, non condizionati da alcuna valutazione sulla qualità del servizio né degli investimenti. È pur vero che il precedente Governo Prodi aveva allungato la concessione, ma obbligando in quel caso i concessionari a rigorose verifiche periodiche.

Su questo escamotage si fonda oggi la proposta di revoca avanzata dai 5 Stelle, che mira alla pronuncia di una dichiarazione di nullità del contratto per vizio nella formazione del consenso. Forse preferibile la strategia di chi, come Italia Viva, fonderebbe la risoluzione del contratto per l’inadempienza contrattuale di Aspi con particolare riguardo all’inadeguatezza delle manutenzioni e degli investimenti in ragione degli utili realizzati dalla società concessionaria.

Su un altro fronte, non può non essere menzionata la perplessità di autorevoli giuristi che sollevano più di un dubbio sulla legittimità costituzionale del decreto Milleproroghe approvato lo scorso dicembre dall’attuale Governo, con l’unico evidente obiettivo di ridurre sensibilmente l’eventuale indennizzo da pagare ad Atlantia nell’ipotesi di revoca della concessione.

Dalle pagine del Sole24 Ore, il professor Giuseppe Franca Ferrari, docente di diritto costituzionale presso l’Università Bocconi, ha avanzato seri dubbi in tal senso, sconsigliandone l’adozione. Nello specifico, centrale è una disamina sull’art. 35 in cui si pongono le basi legislative per una revoca delle concessioni autostradali. Su questo punto il richiamo costituzionale va ai requisiti inderogabili di necessità ed urgenza di cui all’art. 77. Dubbia proprio la loro sussistenza, perché i fatti richiamati sono distanti oltre 16 mesi e in tale periodo non è intervenuto alcun accertamento circa le responsabilità. “L’emergenza – sostiene Ferrari – è in parte auto-procurata o addirittura imputabile allo stesso concedente”.

Ancora più puntuale appare l’osservazione sul passaggio della gestione ad Anas prevista nel Milleproroghe. Tale passaggio avrebbe carattere espropriativo, in assenza di indennizzo e di riequilibrio economico in ragione anche del lucro cessante che deriverebbe dal significativo numero di anni residui della concessione. Si porrebbe peraltro in contrasto con i dettami della Corte di Giustizia Europea e del Consiglio di Stato che impongono che la revoca di qualsiasi concessione sia assistita da adeguati meccanismi compensativi.

Viene rilevato in ultimo come, successivamente alla revoca, il concessionario operi nella gestione sino al subentro del nuovo soggetto, individuato mediante gara pubblica; e che un’assegnazione ancorché temporanea ad Anas potrebbe far ritenere violati gli articoli 42 e 43 della Costituzione.

In conclusione, è di tutta evidenza come il tema della revoca della concessione ad Atlantia di ASPI sia ben lontano da una soluzione ed è questione spinosa che la politica farebbe bene a risolvere per via negoziale e non a suon di decreti legge, che potrebbero inasprire ulteriormente un conflitto che potrebbe diventare una sorte di Vietnam per lo Stato, in sede giudiziale. Pur tuttavia il Governo si trova per la prima volta dopo la privatizzazione in una posizione di forza contrattuale che gli permette di chiedere al concessionario un maggiore sforzo economico nella gestione della rete. L’importanza del funzionamento e dell’efficienza della rete stradale ed autostradale in Italia e le vittime innocenti del crollo del Morandi invitano alla riflessione ed alla lungimiranza.

Twitter @apbocconistu

PER APPROFONDIRE:

La deliberazione della Corte dei Conti sulle concessioni autostradali (18 dicembre 2019)