categoria: Vendere e comprare

Perché il colpo di Intesa Sanpaolo su Ubi Banca ne nasconde la fragilità

Intesa Sanpaolo, ha presentato un’offerta pubblica di scambio sulla totalità delle azioni di Ubi Banca. Si tratta di una “mossa a sorpresa” che si presta a letture molto differenti a seconda della prospettiva scelta.

In un’ottica di breve periodo e limitatamente al contesto nazionale, l’operazione potrebbe apparire logicamente sensata, costruita in modo politicamente digeribile per le istituzioni e le parti sociali e finanche strategicamente opportuna, onde evitare apparentamenti con altri istituti meno solidi.

Arrocco strategico di Intesa sul mercato italiano. Toglie dal campo l’unico polo aggregatore concorrente, si sceglie il filetto dello spezzatino e accolla allo Stato e agli altri concorrenti i costi della ineludibile ristrutturazione. Messina è un orologio “svizzero”… 😎 https://t.co/jHNH4NJ3FN

— C.A. Carnevale-Maffè (@carloalberto) February 18, 2020

Guardando invece al contesto internazionale e a un orizzonte di medio periodo, si configura come una mossa attendista e di carattere prettamente difensivo, tesa a rinviare la resa dei conti con le trasformazioni strutturali del sistema bancario e, più in generale, dell’industria dei servizi finanziari. Si tratta di sfide piuttosto impegnative, come testimonato dall’esperienza di Unicredit, l’altro grande gruppo bancario del nostro paese.

Another missed opportunity for the euro zone banking union. Intesa Sanpaolo doubles down on Italy 🇮🇹 rather than looking abroad. (@business) https://t.co/S5LVUI6RqS

— Ferdinando Giugliano (@FerdiGiugliano) February 18, 2020

Partendo dall’ottica locale e di breve periodo, cerchiamo di capire come crescere per acquisizione in un paese che non cresce possa sembrare una buona idea.

Al netto dei discorsi un po’ astratti sulle mirabolanti sinergie potenzialmente ottenibili e sulle culture aziendali molto simili il piano si fonda su 3 pilastri di carattere contabile:

- Comprare le azioni di UBI con carta in virtù del “maggior peso” delle azioni Intesa che alle quotazioni attuali hanno un rapporto tra prezzo e Valore Contabile Tangibile vicino all’unità a fronte di un livello inferiore al 50% per la banca target

- Vendere per cassa circa 400 / 500 filiali dell’Entità aggregata a BPER e alcune attività assicurative al Gruppo UnipolSai

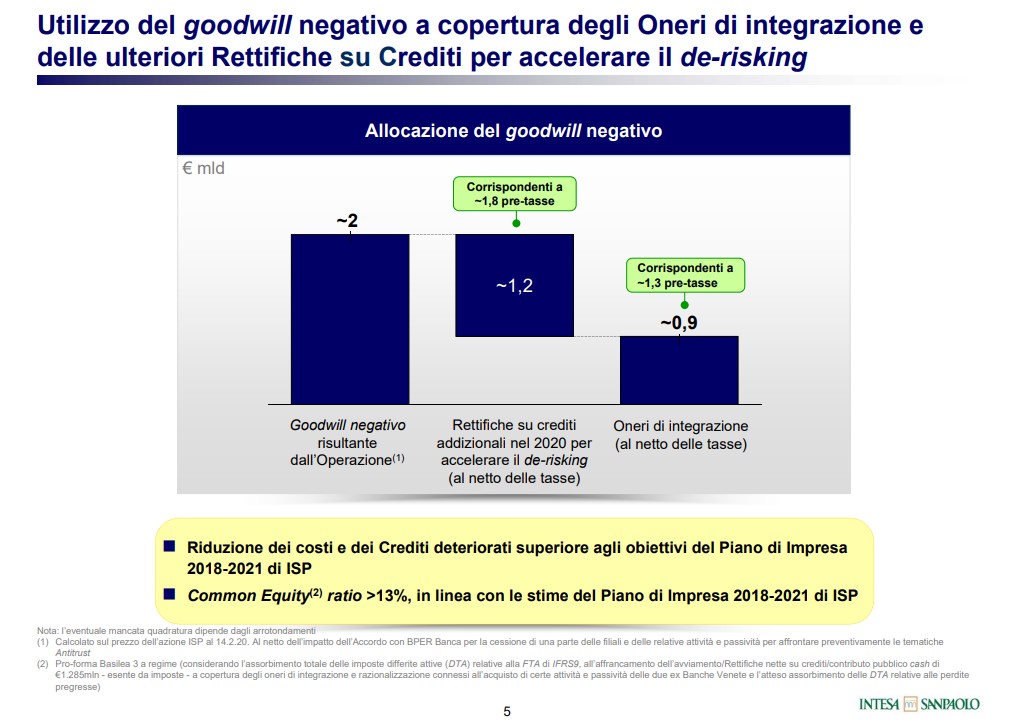

- Utilizzare il Goodwill (avviamento, ndr) negativo a copertura degli Oneri di integrazione e delle ulteriori Rettifiche su Crediti per accelerare il de-risking

Insomma Intesa compra UBI pagando con azioni proprie, ma contestualmente rivende a BPER per cassa una parte delle filiali e attività assicurative. Inoltre, dal momento che il prezzo pagato, pur essendo del 28% superiore alle ultime quotazioni di mercato, risulta inferiore al fair value contabile beneficia di un “tesoretto” che può utilizzare per finanziare gli oneri di integrazione e la copertura dei crediti deteriorati di UBI che verrano poi ceduti a terzi nell’esercizio successivo.

In primissima battuta, dunque, sembra che Intesa voglia approfittare della bassa quotazione di UBI per acquistarne a sconto le attività e le operations, riuscendo al contempo a realizzare una drastica pulizia di bilancio e veicolando in modo politicamente accettabile una sensibile ristrutturazione (5000 uscite volontarie a fronte di 2500 nuove assunzioni).Se l’operazione sembra funzionare sul piano contabile ed è stata impostata in modo da risultare accettabile per antitrust, sindacati e politica quali perplessità rimangono?

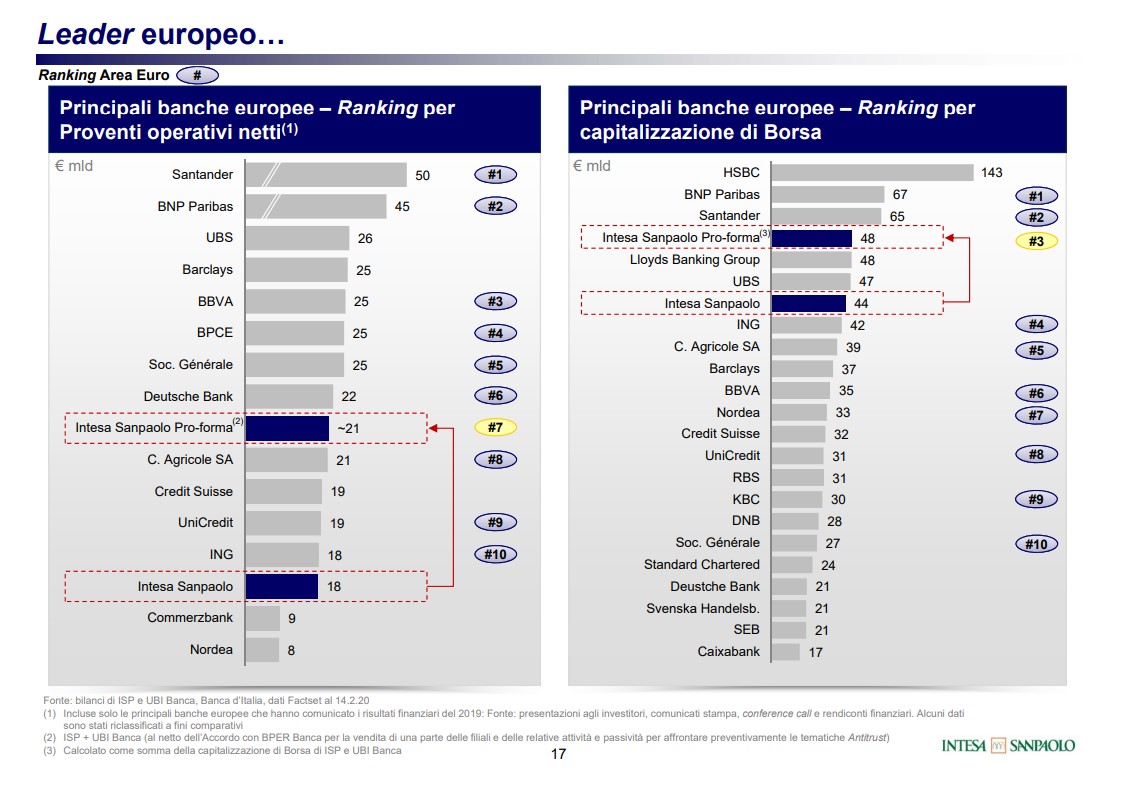

In primo luogo, allargando la prospettiva anche alla sola area euro, l’operazione sembra molto meno significativa di quanto i toni trionfalistici dei proponenti e gli echi della stampa non lascino intendere: anche non considerando nell’ordine le banche svizzere e britanniche (perché mostrarle nel grafico poi?) la variazione nel posizionamento di Intesa appare modesto.

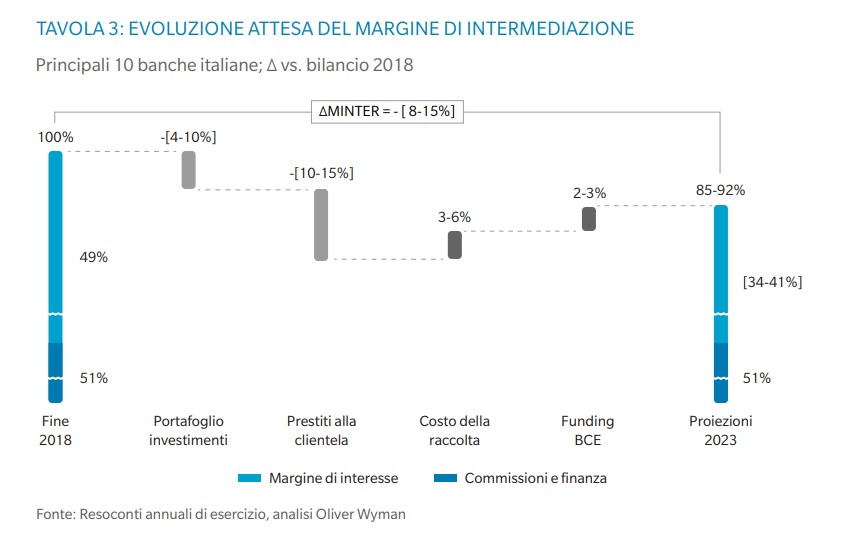

In secondo luogo, come evidenziato da un recente report della società di consulenza Oliver Wyman, per gli istituti di credito dell’area Euro, alle difficoltà derivanti dall’innovazione tecnologica e dalla concorrenza degli operatori specializzati, va aggiunta anche l’erosione dei margini di profitto derivante dalla politica monetaria non convenzionale e dalla prospettiva di tassi di interesse bassi per lungo tempo.

Per quanto Intesa Sanpaolo possa risultare rafforzata dall’acquisizione di UBI, le criticità derivanti dal calo strutturale della redditività e del fabbisogno di lavoratori all’interno del segmento più tradizionale dei servizi bancari rimangono all’orizzonte e andranno necessariamente affrontate intervenendo in modo incisivo sui modelli di business, quando non sarà più possibile approfittare di operazioni straordinarie.

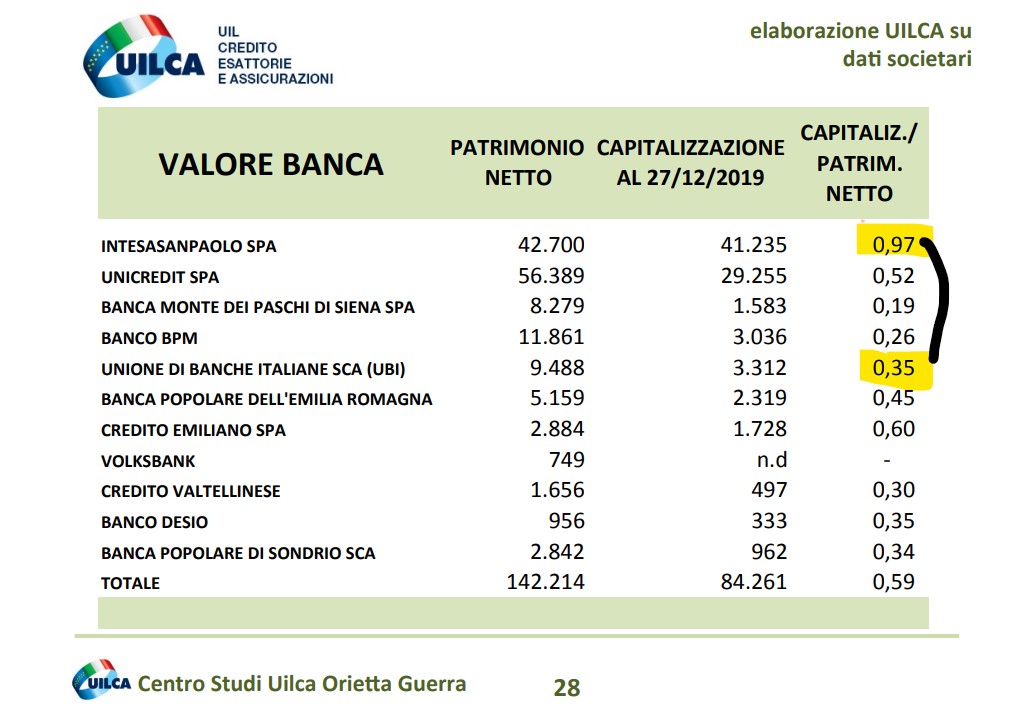

Per quanto concerne i margini di profitto, la scelta di puntare sul segmento della Bancassurance e sull’asset management si è rivelata fino ad oggi valida ed è probabilmente uno dei motivi per i quali i mercati attribuiscono alle azioni di Intesa Sampaolo una valorizzazione tra le più elevate del sistema bancario in rapporto al patrimonio netto.

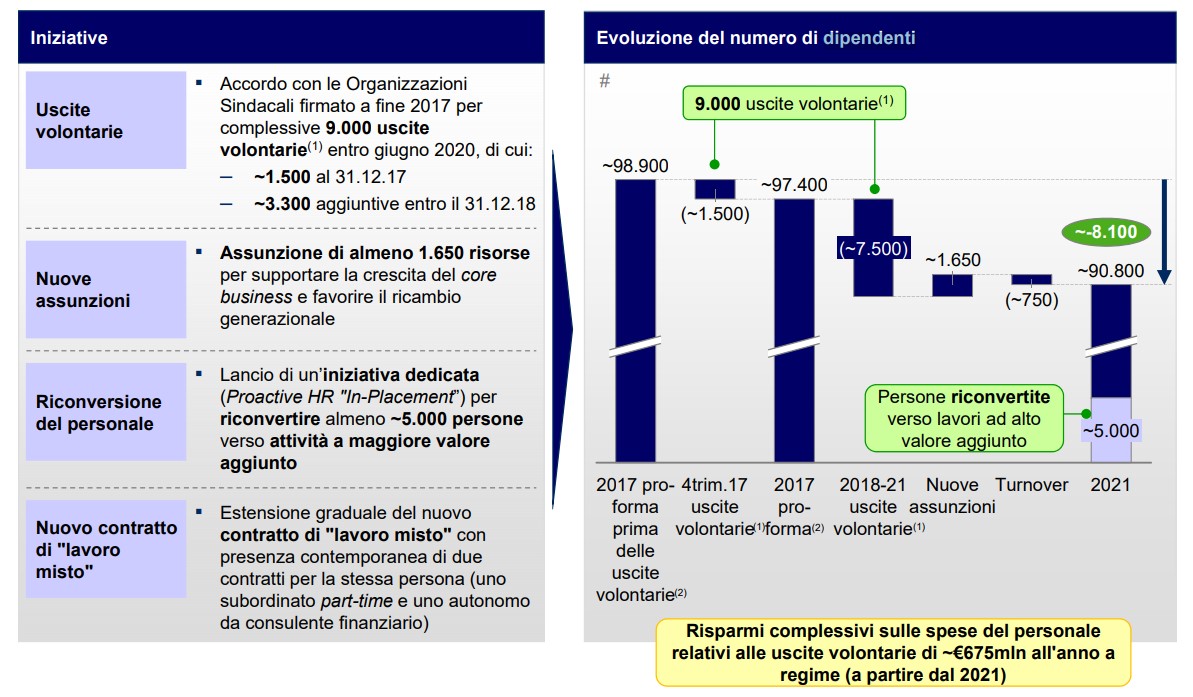

Sotto il profilo dei costi è di tutta evidenza che il trend di riduzione/riconversione del personale (-9000 persone nell’ultimo piano industriale a cui vanno aggiunte 5000 riconversioni) e di riduzione delle filiali retail (-1100 tra il 2017 e il 2021) dovrà necessariamente continuare e che gestirlo rimanendo concentrati sull’Italia potrebbe rivelarsi problematico, considerando i bassi tassi di crescita del paese.

Per concludere, la “mossa a sorpresa” di Intesa Sanpaolo risulta essenzialmente guidata dalla volontà di approfittare di un’opportunità contingente venuta a crearsi grazie alla presenza simultanea di:

- una valutazione di mercato per le proprie azioni più generosa rispetto agli altri istituti italiani

- la disponibilità di istituzioni (si veda anche apertura della BCE alle aggregazioni tra banche) e parti sociali ad “accomodare” processi di ristrutturazione e consolidamento (anche grazie a normative come quota 100)

- opportunità di evitare percorsi di aggregazioni con altri soggetti bancari con i quali l’integrazione sarebbe più problematica

Su un orizzonte temporale più ampio e in ottica internazionale le sfide della necessaria ricerca di maggiore efficienza e redditività rimangono aperte ed è abbastanza plausibile che per affrontarle si renderanno necessari ulteriori interventi sul personale e sulla rete commerciale.

Twitter @MassimoFamularo

Per approfondire

Intesa Sanpaolo lancia l’offerta per Ubi Banca

Offerta pubblica di scambio volontaria sulle azioni ordinarie Ubi Banca

Offerta su azioni UBI Banca: dichiarazioni del CEO Carlo Messina

Perché le banche italiane stanno chiudendo molte filiali?

RISULTATI ECONOMICI DELLE PRINCIPALI BANCHE ITALIANE

Se citofonando la crescita economica resta un gioco a somma zero