categoria: Tasche vostre

Italiani meno ricchi, milioni di conti correnti ma pochi conti correnti milionari

L’ultima relazione annuale di Bankitalia ci consente di fare il punto sulla ricchezza delle famiglie italiane a fine 2019, prima vale a dire che i bilanci familiari fossero scossi dalla pandemia. Si tratta di una ricognizione utile perché tratteggia, al di là delle circostanze, alcuni trend che caratterizzano l’identikit economico della nostra società.

Il primo di questi trend ha a che fare col rapporto fra ricchezza finanziaria e ricchezza reale. Fra carta e mattone, potremmo dire. Dai dati emerge che ormai il driver della ricchezza delle famiglie, cresciuta complessivamente dell’1,9% in termini reali nel 2019, è assai più la carta del mattone, Quest’ultimo, infatti, sconta gli esiti di una crisi che sembra interminabile, e che ha condotto a un calo dello 0,5% del valore reale del patrimonio immobiliare nel 2018. Una tendenza confermata anche nel 2019.

Il calo dei prezzi, che in qualche modo ha incoraggiato l’aumento delle compravendite, favorite anche dal livello molto basso dei tassi di interesse, ha eroso ancora la ricchezza immobiliare delle famiglie, ossia quello che era da sempre considerato il punto di forza degli italiani, malgrado sia notoriamente illiquida.

Oggi non è più così. Il mattone gioca sempre un ruolo importante nei bilanci familiari, ovviamente, ma è la finanza a regalare qualche soddisfazione. Nel 2019, infatti, la ricchezza finanziaria è cresciuta del 5,2% grazie al rialzo dei titoli, portando le attività finanziarie al 42% della ricchezza totale lorda, per un valore medio pari a 3,7 volte il reddito disponibile. Un valore elevato, rispetto al confronto con i nostri partner europei, ma molto inferiore a quanto fosse nel 2007, ossia prima delle grande crisi finanziaria e quella dell’euro.

Il grafico di sinistra qui sopra ci consente di osservare la ricchezza finanziaria in rapporto al reddito, in sostanziale stagnazione dal 2013 a oggi, mentre quello di destra ci dà un’idea di come siano investiti questi attivi. In particolare ci comunica un’informazione molto interessante: per le famiglie italiane, se consideriamo la riclassificazione degli attivi filtrati dal risparmio gestito – quindi l’esposizione indiretta delle famiglie a questi attivi – i bond pubblici rimangono un asset importante. I tanti che chiedono agli italiani di comprare più bond pubblici, dovrebbero tenerne conto, anche se la parte del leone la fanno i conti correnti.

Dal 2007 in poi il peso specifico dei depositi, infatti, è cresciuto del 7%, individuandosi in questa crescita un altro trend che sembra ormai consolidato del nostro rapporto con la ricchezza finanziaria. Gli italiani vogliono rimanere liquidi, pure se ciò ha un evidente costo/opportunità che potrebbe persino aumentare in futuro. Queste preferenza per i depositi può dipendere da vari fattori, non ultimo dal fatto che esiste una liquidità diffusa che però non riesce ad esprimere una massa critica meritevole di investimento finanziario. Milioni di conti correnti con piccole somme, piuttosto che conti correnti milionari.

A fronte di ciò nel 2019 le famiglie hanno venduto obbligazioni bancarie, e questo individua un’altra tendenza che prosegue da anni, che ha interrotto la lunga consuetudine delle famiglie con questi strumenti finanziari: una anomalia nel panorama internazionale. Ma sono stati venduti anche altri asset. E questo ha contribuito ad alimentare un altro trend ormai evidente: quello della crescita del risparmio gestito.

La quota del risparmio gestito, infatti, è passata dal 19,8 delle risorse allocate nel 2007 al 31,6% del 2019. Evidentemente le famiglie hanno capito che conviene affidarsi a professionisti dell’investimento, visto che le vecchie consuetudini – ad esempio l’investimento obbligazionario “semplice” – non sono più remunerative. E probabilmente molti hanno capito che il risparmio gestito consente la diversificazione dei rischi. E infatti nel 2019 l’esposizione diretta e indirette delle famiglie verso i titoli esteri è arrivata al 21,1%. Anche di questa tendenza i tanti che invitano gli italiani a investire “patriotticamente” dovrebbero tenere conto.

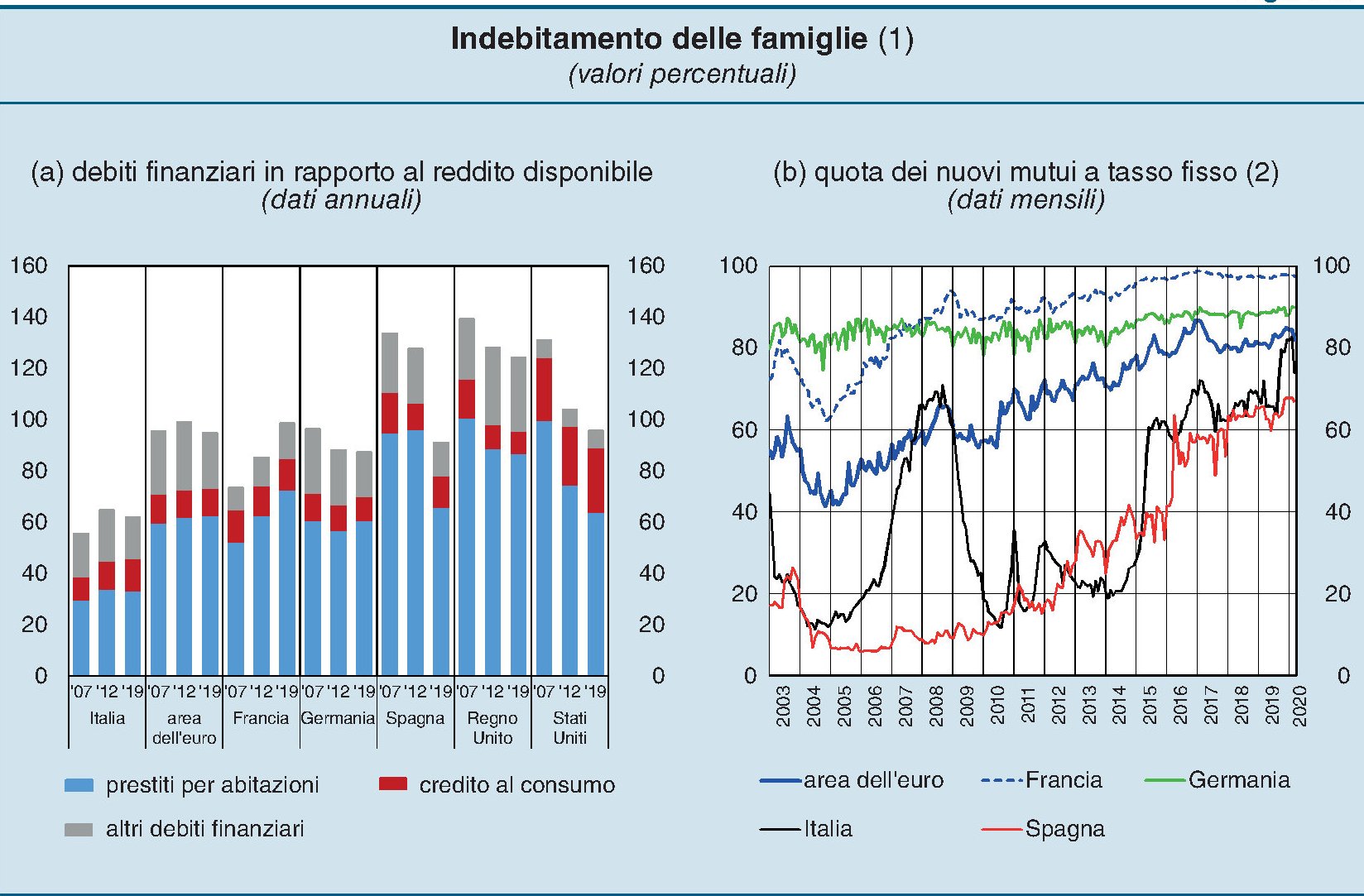

Ma poiché la ricchezza netta dipende in maniera sostanziale anche dal livello dei debiti, è osservando quest’ultimo che troviamo un’altra tendenza che ormai si può dire faccia parte della nostra storia: il livello basso del debito privato, che però nel 2019 è cresciuto del 3,5%, portandosi al 61,9% del reddito disponibile, molto al di sotto della media dell’EZ (95%), “soprattutto – spiega Bankitalia – in ragione del volume più basso dei finanziamenti per l’acquisto delle abitazioni”. A marzo 2020, infatti, il totale dei debiti verso banche e società finanziarie era di poco superiore a 621 miliardi di euro.

Tutto si tiene, insomma: compriamo meno case, e quindi calano i prezzi del mattone, siamo meno indebitati di conseguenza e questo tiene basso il livello globale dei debiti. Ma questa “virtù” è conseguenza di un “vizio”: non riusciamo a esprimere dinamismo sul mercato immobiliare che è uno dei motori della crescita economica.

L’altra voce che fa crescere i debiti, ossia il credito al consumo, è in crescita dell’8,6%, proseguendo un’altra tendenza che va avanti dal 2015. Nel 2019 “l’incidenza di questi debiti sul reddito disponibile è stata superiore in Italia rispetto alla media dell’area (12,9 e 10,5 per cento da 9,2 e 11,4 nel 2007, rispettivamente). Ma vale la pena sottolineare che “la quota di questi finanziamenti riferita alle famiglie con reddito basso è diminuita”. Sono insomma le famiglie più ricche a far ricorso a queste pratiche.

Il grafico sopra ci comunica un’altra informazione interessante: la quota di credito al consumo sul totale della popolazione è in calo significativo in tutti i paesi osservati rispetto al 2008.

Ricapitoliamo. Le famiglie italiane sono meno ricche del 2007, con più carta e meno mattone – in valore – nel portafoglio. Questo le espone ai capricci dei mercati finanziari, ovviamente. Più di un terzo di questi asset sono impiegati in depositi bancari, per prudenza o semplice distribuzione orizzontale della ricchezza. Le famiglie sono sempre poco indebitate, ma più di prima, e soprattutto perché hanno meno mutui sulle spalle, e molti sono stati ricontrattati per pagare meno interessi. Il credito al consumo non ha ancora recuperato il livello del 2008.

Che ci dice tutto questo? Che siamo ancora ricchi, ma dipende un po’ dal mercato, un po’ dal fatto che teniamo le redini tirate. E si vede.