categoria: Sistema solare

La grande crisi di ottobre sta arrivando. Siate pronti

Quando l’America starnutisce in Europa arriva un monsone. Ora che gli USA hanno l’influenza cosa succederà in Europa? Il diluvio universale?

Le crisi che colpiscono l’Italia sono al 90% originate dagli Usa. Quindi per capire cosa ci arriverà addosso, e quanto sarà brutto, è bene analizzare quello che sta succedendo in USA.

Disoccupazione e statistiche

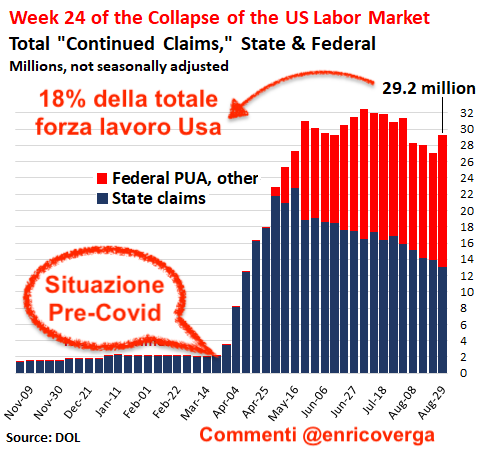

Se parliamo di disoccupazione in USA vi sono dei problemi persino a definirla e gestirla. Ci sono varie criticità.

1° aspetto tecnico: molti sistemi hardware dei singoli stati sono addirittura degli anni 80 ( bene inteso questo problema riguarda il 70% dei ministeri americani e relative burocrazie nazionali e statali). Di recente si è fatto appello per trovare programmatori di Cobol! I singoli sistemi informatici degli stati non comunicano tra di loro in modo corretto.

2° i sistemi sono in “conflitto”: esistono discostamenti tra soldi erogati dallo stato (blu), quelli specifici per la crisi (CARES Act & Co) e la loro efficacia sui riceventi delle risorse: 6 programmi (Federal PUA, Federal PEUC, State extended Benefit, State STC, Federal Employees, Veterans). Anche in questo caso le statistiche non tornano (per i dati grezzi link qui), specialmente sono in netto contrasto con i proclami ottimisti di questi giorni.

3° il sistema di cassa integrazione e aiuti non conteggia chi, pur disoccupato, non ha diritto (perché magari lavorava in nero) o è decaduto dal diritto di avere sussidi. Dato che si calcola la disoccupazione grazie al numero di sussidi erogati, fate voi…

4° molti di coloro che son tornati al lavoro operano nelle vendite al dettaglio/retail (bar, ristoranti, negozi di abbigliamento etc…): potenzialmente futuri licenziabili se i consumi non ripartono.

Si aggiunga che le grandi città stanno valutando di trasformare la cassa integrazione (dei loro dipendenti) in licenziamenti o uscite volontarie. Il piano di riduzione del personale di New York, qui analizzato per ogni voce di riduzione, prevede una contrazione del personale in 4 anni. De Blasio ha parlato di circa 22.000 dipendenti e ulteriori tagli al budget per programmi cittadini.

La riduzione delle risorse umane a NY non sarebbe cosa nuova. Anzi se si vuole osservare l’effetto di una crisi economica (quella del 2008) sulle grandi città possiamo osservare un crollo delle risorse tra il 2008 e il 2012. Los Angeles sta pensando a una soluzione più leggera di “temporaneo” congedo per 15.000 dipendenti.

Consideriamo che gli assegni di sostegno (i 600 $ a settimana) non dureranno per sempre. Sostenevano i consumi ma anche l’economia che ad essi sottende. No consumi,no commessi uguale più disoccupati. In una recente analisi dell’agenzia di ricerche statistiche Gallup oltre il 50% degli intervistati temono di vedere il loro stipendio ridotto o di essere addirittura licenziati.

Fonte Gallup

A fronte di 6 milioni di posti di lavoro ci sono 30 milioni di persone che ricevono un qualche tipo di sussidio. Quindi se dovessero terminare tutti i sussidi straordinari ai disoccupati, senza che ci sia un’altra soluzione, già a maggio 2020 il Economic Policy Institute stimava che gli USA finiranno in una depressione prolungata (stile anni 1929).

La disoccupazione privata (aziende non pubbliche) ha un impatto violento sul tessuto sociale. Considerate solo che le file per le Food-bank (grosso modo l’equivalente delle nostre Caritas) si sono riempite di persone della classe media. E solo grazie al supporto dello US-Aid (programma di aiuti nazionale) riescono a mantenersi aperte e fornire cibo gratis. I crimini violenti e i senzatetto stanno aumentando nelle grandi città.

Piccola nota. Chi è licenziato non ha un lavoro, non consuma e svende ciò che ha per sopravvivere: case, auto, gioielli etc.. (aumentando l’offerta di questi beni sul mercato).

600$ a settimana: assegni straordinari (Cares Act & Co)

Durante le crisi finanziarie che han colpito gli Usa ogni presidente, a prescindere dal colore, ha sempre scelto di fare investimenti massicci. Soldi a fiumi: miliardi di dollari (a botta di 600 $ a settimana fino alla fine dell’estate, circa) a chi ne aveva diritto o richiedeva (due concetti lievemente differenti). L’idea è buona e funziona come segue: “se io, governo Usa, do i soldi a te che sei disoccupato tu ci paghi l’affitto, le bollette, la spesa. Tanto sei in lockdown; che vuoi fare?” Il problema è che con quei soldi gli americani han fatto tutto tranne che quello che dovevano fare.

- Spese di sussistenza nei supermercati ok, fatte (quindi supporto al commercio retail).

- Pagare l’affitto? In pochi lo han fatto. Tanto c’era il blocco degli affitti e mutui. Per quanto ancora in luglio e agosto si registrava un alto rischio di sfratti (bloccati dalla legge straordinaria ma prima o poi la legge verrà rimossa).

- Spese bollette? Delinquenza a livelli mai visti, ma tanto c’è il blocco del recupero crediti (finché la legge non viene abolita). Quindi in cosa han speso la “paghetta” gli americani?

- Grandi spese in prodotti e-commerce: tv, computer, cellulari, abbigliamento (molto di cui fast fashion) etc…

Fonte. USDC (dipartimento del commercio USA)

Ricordiamoci che molta roba in vendita on-line è made in China oppure è parzialmente composta di parti create in Asia. Mentre le vendite di persona son crollate non è un segreto che tutti gli e-commerce hanno avuto un picco di traffico e acquisti, nei mesi del lockdown sino ad oggi, tra tutti Amazon ha fatto faville (anche in borsa).

In pratica Trump con un’idea valida non ha considerato il cervello dell’americano medio che ha 5 carte di credito tutte in rosso e ne chiede altre…

A partire da fine agosto i 600 $ a settimana sono finiti. Con un nuovo piano di stimoli a 300 $ a settimana, con fonte di erogazione differente (non più il dipartimento del lavoro ma la Fema, l’equivalente italiano della protezione civile… circa). Il nuovo modello di supporto in molti stati non è ancora partito. Come per il primo stimolo si registrano ritardi stante i vecchi sistemi IT che utilizzano molti stati (ne abbiamo parlato sopra). Ne consegue che senza soldi in tasca gli americani spenderanno meno anche in beni retail (aggravando di nuovo la crisi del settore).

Fonte. NYT

E tuttavia sia Fema e dipartimento del lavoro stimano che questo stimolo potrebbe “reggere” per poco più di un mese con i suoi 44 miliardi di riserva.

Smartworking

Oggi, terminato il lockdown, la maggioranza delle aziende private preferisce lasciar decidere ai dipendenti cosa fare. Tutti i maggiori gruppi bancari, da JPMorgan Chase a Ing, hanno promosso piani di smartworking prolungati fino, in media, a meta del 2021 (poi si vedrà…). Twitter, Facebook, Amazon, Google e tutte le digitali tengono gli uffici vuoti. Addirittura in alcuni casi, come Pinterest a San Francisco, si è preferito pagare penali mostruose (89 milioni di multa) pur di cancellare affitti freschi di contratto. A soffrirne ovviamente sono tutti quei centri urbani che son prosperati grazie al mondo uffici. New York e San Francisco sono l’emblema di questa agonia in Usa. Chi non va in ufficio non compra e risparmia (oppure compra on line e snobba i negozi fisici). Dall’inizio ddel lockdown ad oggi, solo considerando le grandi catene di abbigliamento in Usa, è una massacro. Abbiamo, circa, un fallimento a settimana.

Non sono solo le grandi catene retail (di solito in mano a fondi di investimento o banche) a soffrire. Tutte le attività legate ai colletti bianchi (coloro che svolgono lavori da ufficio) in Usa generano il 44% delle attività economiche, spesso legate a piccole e medie aziende (le nostre Pmi e bar di “mamma e papà”). Axios stima che già ora 1200 ristoranti a NY abbiano chiuso per sempre. Mentre si stima che il 32% delle attività piccole e medie chiuderanno entro dicembre.

Non dimentichiamo la crisi delle entrate pubbliche: le spese/guadagni generate dal pendolarismo per compagnie di trasporti pubbliche e private. Tutte le pubbliche, di solito municipalizzate, sono allo stremo. Tenete presente che queste attività, e spese mancate, hanno un corrispettivo di tasse pagate allo stato o alla città. Conseguenza, le entrate delle casse delle città dei servizi sono sotto forte stress.

Fonte. Partnership For NY, elaborazione BCG.

Se non basta lo smartworking dei lavoratori c’è anche il distant learning (l’equivalente nel mondo dell’istruzione). Con tutte le scuole chiuse anche i consumi legati agli studenti sono crollati a zero. Caso emblematico sono le cittadine universitarie sparse in tutta l’America. Molte cittadine con più di 50.000 abitanti vivono dei proventi generati dagli studenti iscritti alle locali università.

Molte delle università presenti in queste piccole città stanno posizionandosi per fare lezioni da remoto. Con due gravi rischi. Il primo è che le rette pagate vengano ridotte (su richiesta degli studenti), per ovvia riduzione del servizio. Secondo che le città che vivono di studenti crollino.

Ehi, non dimentichiamo i debiti studenteschi. Il livello di inadempienza è alle stelle. Parliamo di un mercato totale che vale circa 1.5 trillioni di dollari. Tra i blocchi temporanei emanati da Trump, insieme a quello su mutui, affitti e recupero credito ci sono anche quelli al pagamento dei debiti studenteschi. Tuttavia “pare” che molti studenti-debitori non abbiano molti piani di ricominciare a pagare. I blocchi verranno rimossi prima o poi con cacciatori di recupero crediti che saranno in cerca di soldi come squali.

Turismo

Sul turismo c’è poco da dire, o meglio, ci sarebbe molto da dire ma per semplificare: è azzerato. La IATA (International Air Transport Association) stima che non si tornerà ai livelli pre-Covid prima del 2024-5.

Fonte IATA

Le entrate generate dal Business travel (colletti bianchi che si spostano per conferenze, riunioni, fiere etc) è polverizzato. Sono tutti attaccati a Zoom. Il turismo qualcosa sta facendo ma molto lentamente, siamo ben al di sotto del 50%. Si aggiunga che molto del turismo mordi e fuggi potrebbe essere in crisi ulteriore con la crisi di ottobre. Dopo tutto se un individuo teme di perdere il posto di lavoro (o lo ha perso) è poco incline a spendere soldi per fare vacanze.

Retail apocalypse

È già in atto da anni in Usa, in verità non si è mai fermata a partire dalla crisi del 2008. Ma negli ultimi anni aveva accelerato. Ad ogni modo il Covid ha dato un calcio nei denti a tutti i consumi “fisici (non svolti on line)”.

Quando Trump ha creato il programma di salvaguardia PPP (Paycheck Protection Program), una cosa simile ai nostri 25.000 euro per le aziende, l’idea è stata ben accolta. Tuttavia emerge che questo programma di salvataggi, mirato a molte Pmi, ha subito frodi e truffe, per svariati miliardi di dollari. Dopo tutto il sistema IT che opera nello “Small Business Administration Dept (si riveda immagine sui IT vecchio a inizio analisi) è vecchio di oltre 30 anni. Con le premesse di cui sopra c’è da domandarsi a partire da ottobre, quando saranno finiti (se non verranno rinnovati i 300 o 600 $ a settimana) gli stimoli, cosa succederà ai consumi al dettaglio. Chi potrà e vorrà consumare lo farà, cercando le migliori offerte, probabilmente sugli e-commerce.

Crollo Immobiliare

Nella sola New York si registrano 13.000 appartamenti vuoti. Per dirla semplice grazie allo smartworking i ricchi sono scappati nelle loro secondo case negli Hampton (che registra un boom di ricerche di case dal milione di euro in su) e i poveri son tornati nelle case di famiglia o si son spostati in aree come il New Jersey. Ovvio non è detto che sia un dato che si manterrà costante. Ma al momento è un fatto. Circa il 36% degli affittuari che sono nella città sono lavoratori di aziende di servizi, specialmente piccole realtà (negozi etc..). Con il rischio di essere licenziati c’è la possibilità che non possano più permettersi le loro abitazioni, se aggiungiamo il rischio che finisca il sussidio straordinario lo scenario immobiliare delle grandi città diventa nero. Aspen Institute stima che 30-40 milioni di americani rischiano di finire senza una casa, una volta che saranno sbloccati i “divieti” di sfratto imposti, in modalità straordinaria. Se NY è messa male San Francisco non è da meno: crollo degli affitti e un taglio dei prezzi di vendita per liberarsi delle case. A questi dati si aggiunga che, mediamente, i tassi di delinquenza (le persone che non pagano il mutuo) stanno schizzando alle stelle in tutta l’America.

Al crollo immobiliare dei privati aggiungiamo la lista di spazi commerciali che stanno chiudendo. Chi li andrà ad occupare? Ma soprattutto i proprietari degli spazi in affitto (dalle piccole famiglie ai grandi fondi) cosa faranno se gli restano sullo stomaco spazi commerciali vuoti? Molti di questi spazi commerciali sono in mano a fondi di investimento e banche.

A questo si aggiunga l’effetto smartworking e le aziende che stanno valutando piani di dismissioni di immobili in quantità importanti (20-30% stante le varie posizioni riprese dai media sulle dichiarazioni delle aziende). Trasformare gli ex-uffici in appartamenti, in un momento in cui arriveranno sul mercato molti immobili privati lasciati vacanti è piuttosto complesso.

Finanza & Borsa

Che la Borsa non rappresenti più, con il suo andamento, la finanza reale (aziende, investimenti, crescita di produzione etc..) è un dato di fatto da anni. I software automatizzati ad alta frequenza sono ormai i dominatori della borsa. Fonte Wolfstreet commenti miei.

Fonte Wolfstreet commenti miei.

Solo per rendere l’idea di quanto questo mondo sia sconnesso dalla realtà facciamo un esempio di manipolazione (involontaria… sicuramente) che ha avuto luogo in questi giorni. Robinhood è una piattaforma di traders “non professionisti” nata di recente con le sue soluzioni di investimento ha permesso a molti inesperti di spendersi la “paghetta” di Trump in borsa. Lo spiega bene il Wall Street Journal. Per farla semplice molti hanno investitori non professionisti hanno usato questa e altre piattaforme per “novizi” creando un effetto bolla (probabilmente non coordinato quindi non voluto) su numerose azioni delle compagnie digitali. Salvo poi, essendo molti di loro inesperti, essere massacrati polverizzando i soldi della “paghetta” di Trump. Poi… è arrivata la super balena a creare un inferno. Softbank si è mossa in borsa come una corazzata comprando opzioni, call e quan’altro pompando tutti i titoli digitali.

Fonte Nasdaq

Alla Fed sono piuttosto “NERI” su quello che ha fatto Softbank. di fatto scaricando 4 miliardi in acquisto di opzioni, call etc, grazie anche alla precedente azione dei vari “Robinhood”, si spiega ora bene perché, almeno in parte, la galoppata dei titoli digitali, con a capo i 4 super Amazon, Facebook, Apple, Google sia una bolla.

La banca è famosa per il fondo Vision, che ha base nella Isola del Jersey (famoso paradiso fiscale dove i soldi che entrano non si sa da dove provengono e spesso non si fanno domande). Softbank ha investito in passato, pompandoli a dismisura, in realtà come Uber e Wework. Quale sia il livello di danno che Softbank ha portato al Nasdaq è ancora tutto da comprendere. Ma rende l’idea su quanto manipolabile sia la borsa.

Finanza & cose sotto i radar

Per capire la gravità della situazione invito a leggere il massiccio del Fondo Monetario Internazionale. È un documento pesante ma lo riassumerò molto brevemente. Il settore finanziario dei debiti corporativi è sotto forte stress; già a marzo 2020 non faceva miracoli (immagine sotto) figuratevi ora.

A questo scenario si deve aggiungere il mondo dei debiti legati alle case. Ai vecchi tempi si chiamavano CDO, oggi si chiamano CLO. Tutte le grandi banche sono fortemente esposte. Tuttavia una della grandi università economiche americane, la Wharton, sostiene che i CLO sono, seppur nella forma simili ai CDO, ben distanti dai loro cugini, e non causeranno crisi finanziarie…

Ma se i CLO non vi preoccupano parliamo dei CMBS ( Commercial Mortgage-Backed Securities). I CMBS sono, semplificando, l’equivalente dei CDO. Sono debiti che sostengono i centri commerciali. Ad ogni modo i CMBS sono oggetto di speculazioni in questi mesi. I fondi stanno cominciando a shortare. L’ultima operazione che ho tracciato è quella di un Hedge fund all’interno del Private Equity Apollo Global Management. Hanno “attaccato” i centri commerciali, tramite il CMBX6 e si son portati a casa 100 milioni $ di guadagno. Sono i primi, difficile pensare che saranno gli ultimi. Già i giornali lo han chiamato “The Big short 2.0” in onore the omonimo film (di cui ho citato in apertura una frase chiave).

Se non vi piacciono queste discussioni accenniamo solo brevemente alle zombie companies. Quando Trump ha “sparato” i suoi aiuti molti soldi sono finiti in queste aziende. Sono grandi gruppi i cui modelli di business sono decotti. che tuttavia avendo validi lobbisti si sono subito accaparrati miliardi. Con questi miliardi hanno continuato le loro campagne acquisti delle loro stesse azioni in borsa (di fatto gonfiandone il valore) e scaricando i costi sociali sullo stato (disoccupazione e cassa integrazione). Immaginate il danno all’economia quando alcuni di questi zombie cominceranno a crollare, mancando i soldi di stato a sostenerli (per fare un paragone pensate in Italia a certe aziende che han ottenuto miliardi a fronte di velate minacce sull’occupazione…). Non mi dilungherò oltre ma leggere questa analisi del Financial Times che discute il grave pericolo per mercati e occupazione delle zombies companies rende l’idea o meglio ancora questa opera magnifica di analisi della BIS (Bank of International Settlements, quella che “aiuta” le banche nazionali a sistemare i loro casini, per intenderci).

Ci sarebbe molto altro da dire su altre cose brutte che colpiranno gli USA e di conseguenza noi da ottobre in poi:

- la Cina scaricherà un po’ di bond. Da oltre 1 trilione di usd si posizionerà a 800 miliardi. Certo sempre soldi sono ma si parla di scaricare poco meno del 30%. Se questo sia una mossa tattica nell’economia delle trattative con gli usa o un progetto a lungo termine è tutto da vedere.

- La crisi degli agricoltori americani, i prestiti inesigibili dalla finanza predatoria USA e, conseguenza, i relativi suicidi

- La Fed che sta vomitando sul mercato liquidità facile per rendere fluida la crisi, bloccandosi di fatto a tassi di interessi zero per anni.

- Le elezioni americane che vedono Trump sempre più a rischio (di vita?) e di un golpe militare.

- I Millennials di cui il 52% che sono tornati a vivere coi genitori ( a livelli mai visti dai tempi della grande depressione del 29), e quindi che non spendono in affitti di immobili, utenze etc..

- Il fallimento dell’industria del Fracking (Petrolio e Gas) americano con conseguenze energetiche globali.

- Warren Buffett, uno dei grandi ricchi che ha fatto i soldi investendo in borsa alla vecchia maniera, che sta comprando come un folle azioni di aziende che estraggono oro (lui che ha sempre detto che l’oro non serve a nulla) e che ammette che il mercato azionario è in bolla.

Lo ammetto, ho voluto essere leggero nella mia analisi, menzionando solo queste ultime cose, magari ne parlerò in futuro in dettaglio, è che non volevo allarmarvi.

La crisi di ottobre colpirà prima gli USA, ma poi, come ogni brava crisi che si rispetti, si espanderà. Mi domando… l’Italia, le sue aziende, i suoi politici e gli Italiani tutti, sono coscienti di quello che ho riportato sopra? Ma soprattutto sono preparati a quello che arriverà?

Ammetto di essere preoccupato.

Vuoi parlarne con me?

Sono @EnricoVerga su Twitter oppure trovami su LinkedIn