categoria: Sistema solare

Petro ed Elettro-Stati: la transizione energetica non sarà come immaginate

L’attuale narrativa dominante sulla transizione energetica, se proiettata nel futuro, potrebbe condurre ad uno scenario di questo tipo: nel 2100 la Cina è il paese più potente e ricco al mondo, da decenni è il primo produttore e/o controlla la filiera di tutti i metalli chiave per la transizione energetica; ha vinto la battaglia navale nel mare del Sud della Cina. Il dollaro è stato scalzato dall’euro e il petrolio dall’idrogeno. Droni umani ricaricabili hanno sostituito i vecchi “boots on the ground”. Tutto possibile, ma cosa rende tutto ciò improbabile?

Nel suo ultimo libro The New Map – energy, climate and the clash of nations, Daniel Yergin, esperto di energia e geopolitica mostra come potrebbero cambiare gli equilibri di potere esistenti grazie alla transizione energetica. Secondo Yergin la Cina si prepara ad essere la Big Winner, mentre nel lungo periodo saranno i Big Loser quelli che oggi sono i più grandi esportatori di petrolio, dalla Russia al Medio Oriente. Anche se per i prossimi dieci/venti anni saranno loro a trarne forti benefici. Gli Stati Uniti saranno da qualche parte nel mezzo tra questi due gruppi. Non ci sono dubbi, la transizione si farà: così sostiene Yergin. Il club del Net Zero vede crescere i suoi membri. L’Unione Europea dopo aver -apparentemente- accantonato il mantra del “Black Zero” ha assunto una leadership indiscussa nel nuovo club, ma anche la Gran Bretagna, il Giappone, la Cina (entro il 2060), le compagnie petrolifere, le utilities, le big tech, i più grandi fondi pensione e di asset managment. Tutti vanno in questa direzione. Yergin però avverte: in passato le transizioni non sono sempre andate come immaginato; ad oggi il mondo dipende ancora per oltre l’80% dai combustibili fossili e i governi si sono molto indebitati a causa del Covid.

La povertà energetica

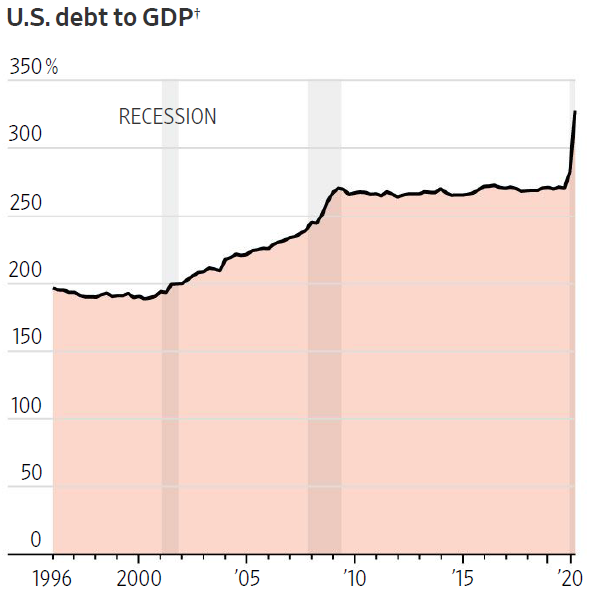

Il coronavirus ha posto fine alla più lunga espansione economica nella storia degli Stati Uniti. Il forte indebitamento peserà indubbiamente sulla ripresa. Questo vale in generale per tutti i paesi OECD che si stanno indebitando.

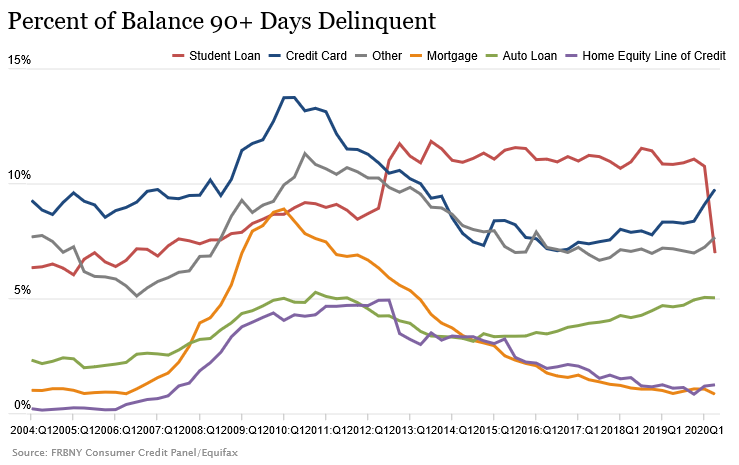

Una recente analisi del The Wall Street Journal evidenzia che sono le famiglie a basso reddito a vedere aumentare il livello di indebitamento tra i prestiti auto, per lo studio e quelli per le carte di credito. Nel caso dei prestiti auto ad esempio, prima della pandemia, la percentuale di insolvenza aveva quasi raggiunto i livelli del 2008. I consumatori con reddito medio-basso tendono a spendere di più di quanto guadagnano, quindi un indebitamento alto si traduce in una minore spesa potenziale. In questo grafico dalla Federal Reserve di New York è chiaramente visibile il trend di chi è indietro con i pagamenti da più di 90 giorni per i diversi segmenti di debito.

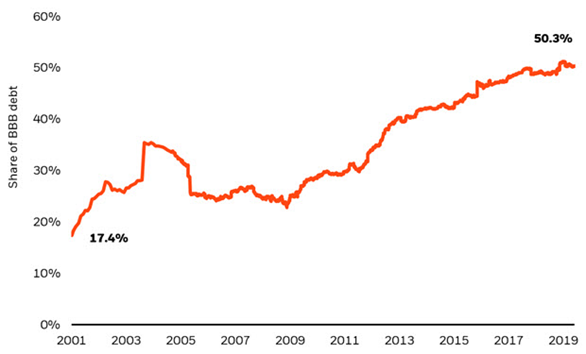

Anche per il mondo Corporate il debito può diventare un problema. Nel grafico sotto da BlackRock si vede che la percentuale del debito BBB è praticamente triplicato negli ultimi 20 anni. Ricordiamo che il BBB è l’ultimo livello di “investment grade”: dopo c’è il livello “junk” o spazzatura.

Il livello di povertà causato dal Covid in USA inizia a diventare così profondo da intaccare alcune certezze che sembravano ormai acquisite: l’accesso all’energia. In ottobre oltre 34 milioni di famiglie perderanno le protezioni per l’interruzione delle utenze a causa della scadenza delle moratorie in 14 stati che erano state emanate per proteggere le fasce più deboli. Circa 4 milioni di queste famiglie sono attualmente al di sotto della soglia di povertà e 4 milioni sono disoccupati. In alcuni stati il 33% dei clienti è in ritardo con le bollette. Le famiglie afroamericane sono quelle più colpite tra i poveri, oltre il 40%.

Quel legame dollaro-petrolio

Il debito parte da lontano: occorre andare indietro agli anni ’70 e c’è un particolare momento storico in cui incontra il petrolio. Per comprendere come potrebbero evolvere le dinamiche in corso occorre tuttavia considerare due momenti significativi:

- 1971: il dollaro (la valuta di riserva globale) venne sganciato dal gold standard. Ossia non valeva più la conversione dollaro-oro in vigore dal 1944 (Bretton Woods). Gli Usa erano ormai in difficoltà dopo la guerra in Vietnam con un debito cresciuto e non erano più in grado di sostenere la conversione oro-dollaro.

- 1974: gli Stati Uniti e l’Arabia Saudita fecero un accordo, il “petrodollar agreement”. Ogni barile di petrolio acquistato dai sauditi sarebbe stato in dollari. Qualsiasi paese che avrebbe acquistato petrolio saudita avrebbe dovuto scambiare prima la propria valuta nazionale con i dollari statunitensi.

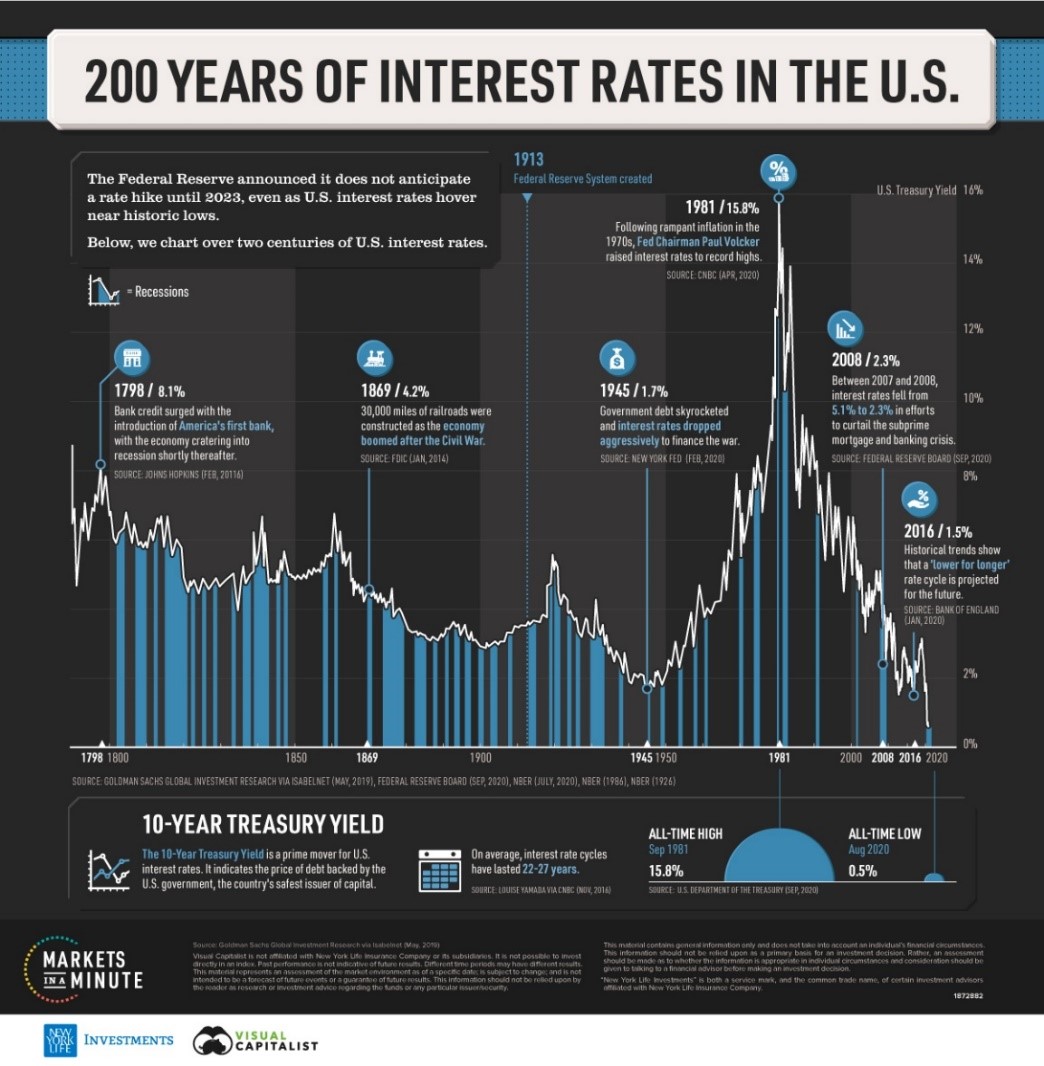

Nel ‘74, in piena crisi petrolifera, l’embargo da parte delle nazioni arabe dell’OPEC per la guerra dello Yom Kippur, fece quadruplicare i prezzi del petrolio. L’inflazione aumentò vertiginosamente e il mercato azionario americano come l’economia era in picchiata. La Federal Reserve aumentò notevolmente i tassi di interesse in seguito e, come si può vedere nel grafico sotto, raggiunse i livelli più alti degli ultimi 200 anni di storia.

Nell’estate del 74 l’allora segretario di stato del tesoro americano, ebbe il compito di vendere (ai sauditi) che l’America sarebbe stata il posto più sicuro dove parcheggiare i loro petrodollari. Gli Stati Uniti avrebbero comprato petrolio saudita, fornendo aiuti militari al regno e attrezzature. In cambio, i sauditi avrebbero riversato miliardi delle loro entrate in petrodollari nei titoli del Tesoro americano. Secondo quanto riportato da Bloomberg nel 2016 l’Arabia Saudita avrebbe avuto intorno ai $ 750 miliardi in titoli del Tesoro americano. Il dollaro si era “sganciato” dall’oro ma adesso era “agganciato” all’oro nero: la materia prima più scambiata al mondo. Inoltre valute di molti Petro-Stati a causa di questo legame furono (e sono ancora) legate al dollaro.

Quale futuro

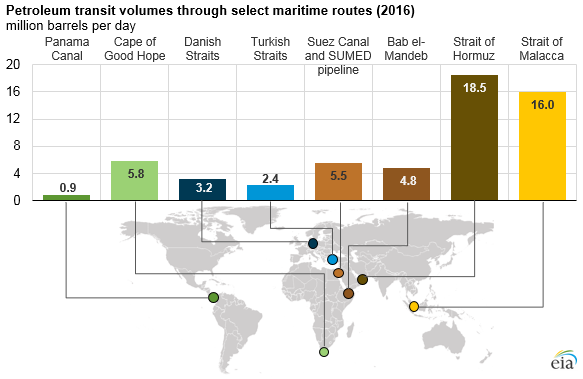

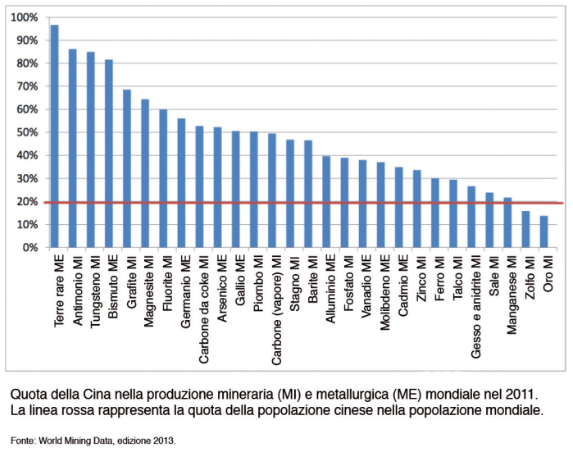

La Cina oggi è il più grande produttore di acciaio, alluminio, computer e dei metalli rari necessari ai veicoli elettrici o alle pale eoliche. Le sue riserve valutarie si aggirano intorno ai 3 trilioni di dollari di cui circa un terzo sono titoli del tesoro americano. Il peso della Cina lo si è visto durante questa pandemia: quando nel 2002 ci fu la SARS il peso del PIL cinese era il 4% di quello globale. Venti anni dopo ha raggiunto il 16%. Le spese militari cinesi sono cresciute di sei volte negli ultimi venti anni, dietro solo agli Stati Uniti e davanti a Russia e Arabia Saudita. La Cina tuttavia ha una fragilità rappresentata dal fatto che importa circa il 75% del petrolio di cui ha bisogno; è dal Il 1993 che di fatto è diventata un importatore netto di petrolio. Nei primi anni del 2000 il timore di un picco di offerta di petrolio destava non poche preoccupazioni. Quando nel 2003 gli USA invasero l’Iraq la tensione era evidente, il presidente cinese Hu Jintao iniziò a parlare del “Dilemma di Malacca”. Malacca è lo stretto attraverso il quale si entra nel mar cinese del sud: il grafico sotto offre un quadro dei volumi di petrolio che transitano per lo stretto. Alcuni strateghi e analisti cinesi tra le varie simulazioni considerano un’evoluzione di questo tipo: Taiwan richiede l’indipendenza, la Cina risponde con forza, gli Stati Uniti bloccano il passaggio delle petroliere cinesi nello stretto di Malacca… il resto è meglio non immaginarlo. Quando gli USA bloccarono le forniture di petrolio al Giappone negli anni ‘40 non finì tanto bene.

Inoltre nel mare del sud della Cina ci sono risorse petrolifere che al dragone fanno gola (data la sua dipendenza) e da qui passa anche il 40% dei container del mondo.

La leadership Europea

L’Europa produce meno CO2 di USA e Cina che insieme sono responsabili di oltre il 40% delle emissioni globali. L’Europa ha deciso di essere leader su questo tema ma un punto critico sta emergendo e riguarda la disponibilità di risorse necessarie alla transizione. Il Green New deal ha messo sul piatto le risorse finanziarie: miliardi di euro per l’eolico, il solare, l’idrogeno. Ma servono anche le risorse minerarie.

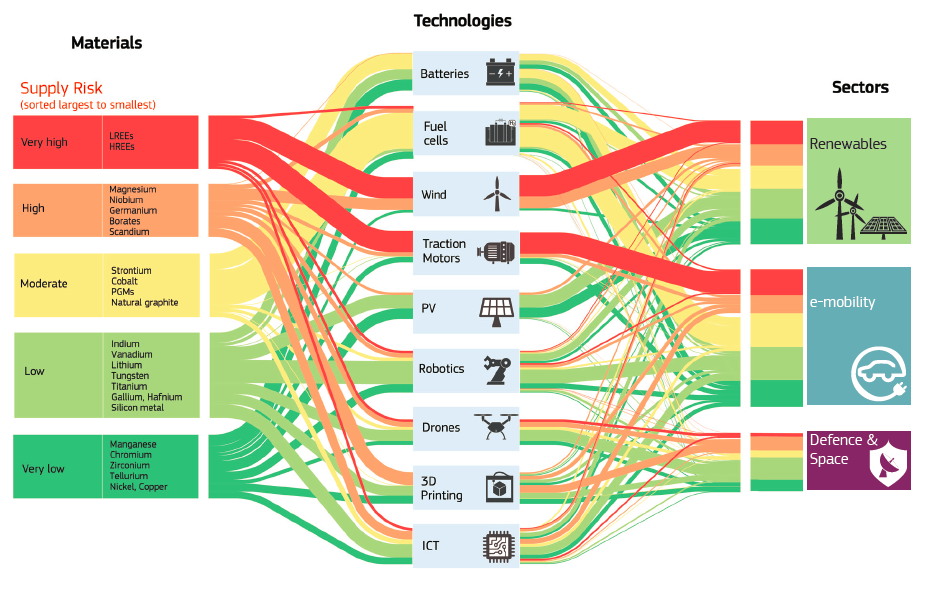

Un recente studio ha analizzato in cosa si traduce in termini di risorse minerarie, l’ambizione del target climatico europeo. Se si osserva l’infografica sotto il primo elemento al centro trai i simboli della transizione è la batteria cuore dell’auto elettrica. La Cina, insieme ad Africa ed America Latina, fornisce il 74% di tutte le materie prime per batterie. La Cina fornisce da sola il 66% delle batterie al litio. Attualmente, l’EU fornisce meno dell’1% di batterie al litio.

Conclusioni

A causa dell’autorità proiettata dal dollaro USA, il resto del mondo fu indotto nel sistema del dollaro in virtù del fatto che l’Arabia Saudita era il principale fornitore mondiale di petrolio. Il petrolio è alla base del sistema industriale globale. Quindi i sistemi valutari finanziari globali non erano solo legati direttamente alla produzione di petrolio, ma erano soggetti a svalutazione valutaria attraverso l’espansione dell’offerta di dollari USA. Nei programmi delle primarie dei candidati alla casa bianca Sanders, Biden e Warren, venivano menzionati investimenti dai 2 ai 16 trilioni di dollari per il clima. Grazie allo shale gas gli USA sono riusciti a ridurre la loro dipendenza energetica dall’estero, comunque non destinata a durare a lungo; molte compagnie petrolifere con la recente crisi sono finite in bancarotta o sono state assorbite. Ma, si chiede Yergin, dopo la pandemia e l’indebitamento che ne consegue, quali risorse saranno davvero disponibili? I paesi OECD in estate avevano accumulato circa 17 trilioni di dollari di debito a causa della Pandemia.

Altro fattore da considerare è il legame tra combustibili fossili e le economie di alcuni Petro-Stati. Ad esempio nel caso delle Russia circa il 30% del GDP deriva da gas e petrolio.

La potenza emergente, la Cina, vede nel petrolio la sua debolezza, la sua dipendenza; la energy transition è oggi chiaramente a suo favore. Il dominio del mercato, l’esperienza manifatturiera e le catene di approvvigionamento consolidate, conferiscono alla Cina un’enorme influenza sul settore globale dell’energia pulita. Potrebbe consentire al Paese di dettare standard tecnici e di scambio, accaparrandosi la maggior parte dei posti di lavoro e delle entrate che derivano dal passaggio dai combustibili fossili.

D’altro canto come sottolineato in un recente articolo di Jason Bordoff su Foreign Policy, non bisogna sovrastimare questo ruolo: se la Cina domani mattina decidesse per ragioni politiche di ridurre l’esportazione di pannelli fotovoltaici, batterie ecc., non sarà mai come se l’Arabia Saudita e il Medioriente decidessero di interrompere le esportazioni di petrolio e gas.

Altre nazioni sperano di sviluppare la propria capacità di produzione di tecnologia pulita per ridurre la dipendenza da altri paesi e aumentare i posti di lavoro interni. Ma la quota di mercato della Cina, e i quasi due decenni necessari per costruirla, comporta che qualsiasi paese che spera di abbandonare rapidamente i combustibili fossili dovrà ancora trovare modi per collaborare con successo e commerciare con quella nazione.

Di recente il commissario europeo all’energia in un suo intervento ha menzionato l’idrogeno come una possibilità di rafforzare l’euro in un certo senso associando l’idea di una commodity con una valuta. L’Europa ha ambizioni da vendere e la transizione energetica non dovrebbe voler significare un aumento della dipendenza da attori geopolitici esterni, per i metalli o per i dati dall’altro lato.