categoria: Il denaro non dorme mai

Perché il QE non è stato inflazionario e cosa serve per creare inflazione

L’ultimo decennio è stato segnato da bassa inflazione, bassa crescita e da una politica monetaria espansiva senza precedenti. Bernanke, il successore di Greenspan, si è imbarcato in un esperimento monetario chiamato Quantitative Easing. Un processo che ha continuato il suo successore Yellen fino all’ultimo chairman della Federal Reserve, Jerome Powell. A questo punto siamo arrivati al picco del ciclo del debito privato ma anche pubblico. I tassi d’interesse sono a zero, e storicamente una volta toccato il fondo, tornano a salire diminuendo il livello del debito. Un processo chiamato de-leveraging.

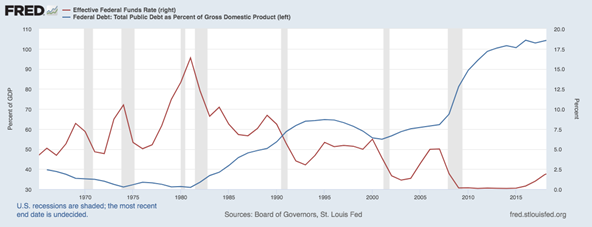

Questo è il livello totale di debito pubblico americano.

Qui invece possiamo vedere il debito come percentuale del PIL contro il movimento dei tassi d’interesse. Quando i tassi aumentano come potete vedere, il debito diminuisci rispetto al PIL.

Quando Bernanke si imbarcò in questa politica monetaria, uno degli obiettivi era quello di riattivare l’inflazione. L’inflazione come ben sappiamo aiuta a ripagare debito perché il valore del debito a lungo termine diminuisce mentre la valuta si svaluta. Nonostante la grande quantità di denaro immessa, siamo entrati una spirale deflazionaria. Questo lo dimostra anche il seguente grafico. Potete vedere la quantità di M2 (che misura la massa monetaria) contro l’inflazione. Mentre la M2 è in netto rialzo, l’inflazione è in downtrend.

In quest’articolo spiegherò perché il quantitative easing non è stato inflazionario e perché l’inflazione necessita la collaborazione di politiche monetarie e fiscali.

Perché siamo entrati in una spirale deflazionaria?

La deflazione è l’esatto opposto dell’inflazione. La deflazione può essere un evento positivo durante periodi in cui il livello del debito è molto basso. In quei casi il nostro potere d’acquisto aumenta e tramite sviluppi tecnologici può abbassare il costo dei prodotti aumentando il valore di ogni dollaro o euro che abbiamo in tasca. Il problema con la deflazione subentra quando il livello del debito è molto alto. In questi casi, il problema è grave perché il valore del debito aumenta mentre il valore della valuta si svaluta.

Vi sono diversi fattori che possono portare alla deflazione. Come dicevamo prima gli sviluppi tecnologici sono uno. Può diminuire i costi di produzione. Un livello di debito privato molto alto può essere deflazionario. Infatti un aumento del debito eccessivo può diminuire il nostro potere d’acquisto se non aumentano le nostre entrate. In realtà, un aumento del debito non accompagnato da un aumento delle entrate, ha forti pressioni sul cashflow delle aziende o delle famiglie che entrano in un circolo vizioso in cui sono costretti a continui aumenti di debito per poter ripagare il costo del debito. Questo solitamente finisce quando diventa insostenibile ed arrivano i rifinanziamenti o, peggio, le bancarotte.

Un concentramento della ricchezza nelle mani di pochi è deflazionario. I ricchi tendono ad investire in asset finanziari molto più della parte meno ricca della popolazione. Questo rallenta la velocità della moneta in circolazione, il che è deflazionario. Vi è poi il problema del rallentamento della crescita della popolazione. Le generazioni più vecchie spendono meno, quelle nuove spendono di più, ma sono di meno e questo riduce la domanda. L’outsourcing in paesi del terzo mondo è un altro fattore deflazionario. La Cina per esempio è stato un chiaro esempio deflazionario per il mondo. I lavori persi nell’ovest hanno portato pressioni deflazionarie nei paesi dell’ovest dove i salari sono diminuiti o scomparsi per salari (in Cina) che erano meno di un decimo.

In questo scenario, è importante notare il paradosso secondo il quale i policy makers, in questi ultimi dieci anni almeno, abbiano dichiarato da sempre di seguire una politica orientata al principio dell’Inflation Targeting, ma che si siano però trovati praticamente sempre a combattere forze disinflazionistiche, anziché inflazionistiche. Tornando all’importanza giocata dalla Cina in questo nuovo contesto macroeconomico, nella teoria esistono due tipi di inflazione, come spiegheremo meglio più avanti: quella di natura negoziale (dovuta dalla produzione e commercio di beni e servizi) e quella non negoziale. I policy makers hanno poco controllo sull’inflazione negoziale, che è quella, come detto, che è veramente decresciuta grazie allo sviluppo economico cinese negli ultimi anni. Se quindi l’inflazione non negoziale si è mantenuta relativamente stabile, l’esportazione di beni e servizi cinesi a prezzi sempre più bassi ha spinto l’inflazione negoziale sempre più in basso: nel tentativo di controllare qualcosa che non possono controllare, per risollevare il valore complessivo dell’inflazione, le banche centrali hanno sostanzialmente schiacciato il settore finanziario e del risparmio tagliando i tassi di interesse a livelli storicamente bassi e hanno spinto al rialzo i prezzi di tutte le attività finanziarie attraverso continue immissioni di denaro nel circolo finanziario. Che però, al momento, non si sono riversate sul livello generale dei prezzi.

Ma l’inflazione non esiste più?

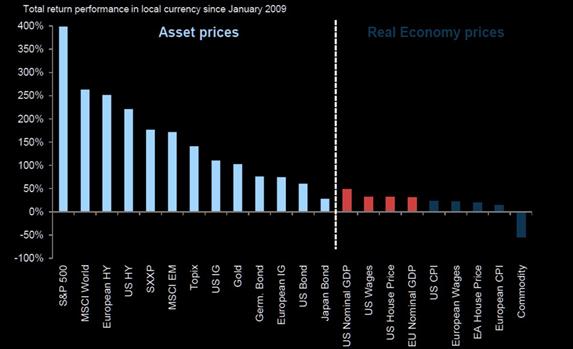

Quando parliamo di inflazione è importante capire cosa significa, come dicevamo prima. Da una parte abbiamo gli indici di prezzi al consumo. Questi calcolano l’aumento dei prezzi nell’economia reale, quando andiamo al supermercato per intenderci (quella che abbiamo definito inflazione negoziale). Vi è poi l’inflazione degli assets (l’inflazione non negoziale), quella che crea le bolle di mercato. Qui parliamo dell’aumento degli assets finanziari. Come potete vedere nel grafico, dal 2009 l’inflazione c’è stata eccome. Non vi è stata nell’economia reale, ma è stata concentrata negli assets finanziari (la parte sinistra del grafico).

Il QE è stato inflazionario o no?

Il quantitative easing come spiegavo è stato sperimentato per la prima volta nel 2008 dall’allora presidente della Fed, Ben Bernanke. Il QE fu uno strumento usato per salvare e ricapitalizzare le banche che avevano livelli di cash bassissimi ma leva eccessiva. Quindi i benefici di questa politica monetaria espansiva non si sono visti direttamente nell’economia reale, perché il nuovo capitale (nuove riserve create dalla Fed) non sono entrare nell’economia reale, la velocità della moneta nell’economia non è aumentata. Le banche furono ricapitalizzate, ma non aumentarono il credito all’economia reale, anche perché l’economia deteriorava ed i crediti non erano dei migliori. Il problema è molto semplice, per avere inflazione le politiche monetarie hanno bisogno di essere trasferite tramite meccanismi fiscali, altrimenti restano nelle riserve delle banche e succede quello che è successo nell’ultimo decennio. Un aumento degli assets finanziari, ed una separazione tra il mercato e l’economia reale.

Come detto prima, le banche centrali hanno poco controllo sull’inflazione negoziale, che dipende dalla struttura produttiva dei paesi, dallo sviluppo tecnologico che permette di produrre a prezzi più bassi, da variabili esogene che quindi i banchieri non possono controllare. Il danno indotto dai policy makers arriva quando si cerca di compensare l’inflazione negoziale in diminuzione con un’inflazione negoziale in crescita, aprendo però le porte alle bolle del credito e degli asset finanziari.

Perché i soldi della Fed non entrano diretti nel mercato?

Vi sono vari motivi per i quali i nuovi capitali delle banche centrali non entrano direttamente nell’economia. Il primo è puramente un problema di capitale regolatorio. In base ai quelli che vengono chiamati capital ratios, le banche devono mantenere un certo livello di buoni assets sui loro bilanci per non essere penalizzate. Per questo motivo, le banche non possono prestare a crediti troppo rischiosi o rischiano di compromettere i bilanci agli occhi dei regolatori. L’ altro motivo è che le banche centrali come la Federal Reserve non possono costringere le banche a prestare. Possono ricapitalizzare, possono prestare via REPO e così via, ma non le possono costringere a prestare nell’economia reale.

Le politiche fiscali e monetarie

Le politiche monetarie che abbiamo descritto fino ad ora hanno beneficiato maggiormente gli assets finanziari perché sono state un supporto al sistema bancario. Detto ciò, le politiche monetarie possono essere di supporto all’economia reale. In questi casi, la tesoreria (negli Stati Uniti) emette nuove obbligazioni (treasuries) che la Federal Reserve compra. Facendo così aumenta i suoi bilanci e trasferisce capitale nelle mani del governo tramite la tesoreria che può poi finanziare spesa pubblica e far trasferire quel capitale direttamente ai cittadini sotto forma di progetti di infrastruttura oppure direttamente nei conti dei cittadini, come è stato il caso del Cares Act nel 2020. Infatti il 2020 a differenza del 2008 è stato positivo per l’income personale dei cittadini. Questo tipo di politica, a lungo termine dovrebbe portare inflazione nell’economia reale perché i cittadini spendono e la velocità della moneta aumenta.

Negli ultimi dieci anni siamo stati in un periodo deflazionario. Perché come ho spiegato, il QE è stato deflazionario. Ha ricapitalizzato il settore bancario, ma quel capitale non è arrivato nelle mani dei cittadini. Senza spesa non può aumentare l’inflazione. Nei prossimi anni, soprattutto negli States con l’arrivo di un governo democratico dovremmo vedere più politiche fiscali supportate dalla Federal Reserve. Questo fa parte della Modern Monetary policy, e credo che a lungo termine potrebbe riattivare l’inflazione nell’economia reale. In questa situazione tutti gli asset reali, quelli anti inflazione come l’oro dovrebbero beneficiare.

Discutendo con Gabriele Galletta, un asset manager, emerge che se effettivamente questa massa monetaria abnorme si dovesse riversare nell’economia reale, attraverso politiche fiscali espansive finanziate in deficit (come vuole la MMT), la reflazione potrebbe essere una strada molto probabile: in questo contesto, sia le azioni che le obbligazioni nominali potrebbero risentirne: le prime, poiché con tassi di interesse e prezzi in aumento diventerebbero meno attrattive e più “care” (basti pensare all’aumento dei tassi di attualizzazione nei modelli valutativi); le seconde perché perderebbero valore all’aumento dei tassi di interesse. In questo contesto, come detto, gli asset reali (oro) e i bond inflation linked potrebbero essere una valida alternativa.

Mi potete contattare a Investire con i Migliori o al mio Twitter