categoria: Res Publica

Una riforma della fiscalità ambientale per la transizione energetica

Nonostante gli impegni presi per il clima con l’accordo di Parigi del 2015 e il calo nei costi delle tecnologie alternative, le emissioni mondiali sono aumentate ulteriormente nell’ultimo quinquennio. Anche il calo legato alla pandemia occorso nel 2020 sarà effimero in assenza di un deciso cambio di rotta a livello mondiale: gli investimenti in rinnovabili ed efficienza energetica sono ancora inferiori a quelli dedicati allo sfruttamento di petrolio, gas e carbone, che coprono tuttora l’80% dei consumi mondiali di energia primaria, esattamente come nel 1990 [1].

| Investimenti (2019, mld US $) | |||

| Tecnologie low-carbon | Tecnologie fossili | ||

| Renewable power | 311 | Upstream oil & gas | 483 |

| Renewable heat/ transport | 33 | Mid/downstream oil & gas | 273 |

| Energy efficiency | 249 | Coal supply | 90 |

| Nuclear | 39 | Fossil fuel power | 130 |

| 632 | 976 | ||

| Fonte: World Energy Investment 2020, IEA (International Energy Agency) | |||

Per accelerare il processo di decarbonizzazione è necessario fornire un chiaro segnale economico per indirizzare gli investimenti verso le tecnologie low-carbon. Come? Tramite strumenti di carbon pricing, ovvero attribuendo un prezzo alla CO2 e incorporando così nel costo dei combustibili fossili le esternalità negative recate alla società dal loro sfruttamento, quali gli enormi costi ambientali, sociali e sanitari.

Come Yezers, crediamo molto in questi strumenti e, in collaborazione con l’associazione Free2Change, abbiamo elaborato una proposta di riforma della fiscalità ambientale allo scopo di introdurre una carbon tax in Italia, analizzandone potenzialità e rischi connessi.

Cosa significa tassare le emissioni? E che impatto può avere sull’evoluzione dei sistemi energetici?

Il Regno Unito ne è un esempio degno di nota. Il Paese che ha fatto del carbone il simbolo della Rivoluzione Industriale, e che nel 2013 generava il 40% della sua elettricità da questa fonte, è riuscito nell’impresa di ridurre questo valore al 3% nel 2019 [2], osservando il suo primo coal-free day già nell’aprile 2017.

Per farlo, il Regno Unito ha sfruttato l’Emission Trading System Europeo (EU ETS), il sistema che fissa un tetto massimo di permessi a emettere gas serra nei settori di industria pesante, generazione elettrica e termica di grossa taglia, e ne consente lo scambio attraverso un meccanismo di mercato. Sebbene oggi il prezzo delle emissioni abbia raggiunto valori significativi, superando i 30 euro alla tonnellata di CO2, in passato l’ETS è stato criticato duramente per la scarsa efficacia e la forte volatilità dei prezzi, legata ad un eccesso strutturale di permessi.

Il Regno Unito è stato capace di rimediare a questo inconveniente fissando un prezzo minimo (o floor price) dei permessi, per garantire stabilità e prevedibilità alle imprese coinvolte, orientando le scelte di investimento verso infrastrutture energetiche low-carbon. Il valore crescente di questo strumento, passato dalle 9 sterline alla tonnellata del 2013 alle 18 del 2019, ha determinato lo straordinario declino nell’utilizzo degli impianti a carbone citato sopra.

Ispirandosi a questo esempio virtuoso, la nostra proposta prevede l’introduzione di un prezzo minimo nel meccanismo ETS: affiancare la prevedibilità di un corridoio di prezzi minimi predefiniti alla certezza sulla riduzione delle emissioni – garantita da un limite al numero massimo di permessi a emettere distribuiti annualmente (o cap) – risulta infatti la ricetta ideale per favorire investimenti volti a ridurre le emissioni.

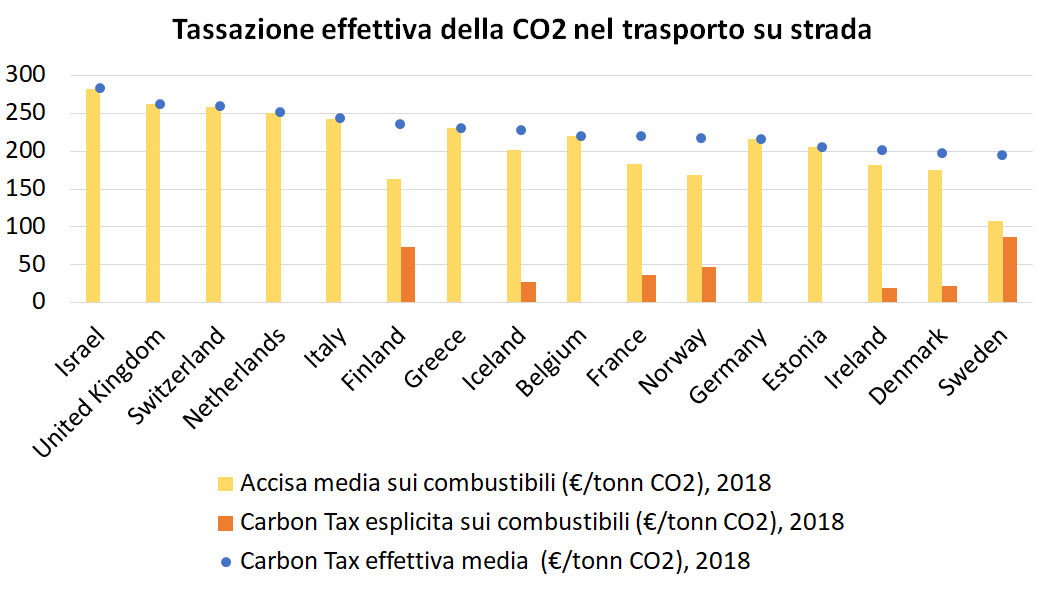

Nei settori economici non inclusi nel sistema ETS non c’è ad oggi, almeno in Italia, una specifica tassa sulle emissioni di CO2. Questo non significa che i prodotti energetici non siano pesantemente tassati tramite le accise sui combustibili. Queste imposte rendono l’Italia il quinto paese OCSE per entità della tassazione effettiva sulla CO2 relativamente al trasporto su strada (ca. 240 euro alla tonnellata di CO2). Questo sistema non è per nulla efficiente in quanto la tassazione dei prodotti energetici non è basata sull’impatto effettivo in termini di emissioni di CO2. Esso non fornisce quindi un chiaro incentivo alla riduzione delle emissioni.

Inoltre la fiscalità ambientale pesa in modo fortemente iniquo sui vari settori economici. Uno studio del Senato [3] evidenzia come in Italia le famiglie paghino in media tramite imposte ambientali il 70% in più dei danni generati alla collettività, mentre interi settori economici (ad esempio il trasporto marittimo o quello aereo) ne pagano una quota molto modesta. Questo avviene anche a causa dei sussidi ambientalmente dannosi erogati dallo Stato per lo più sotto forma di sconti fiscali (come il diverso trattamento fiscale tra benzina e gasolio), che nel 2018 hanno raggiunto i 19,8 miliardi di euro, maggiori di quelli a favore dell’ambiente [4].

A nostro avviso andrebbe quindi rivisto il sistema delle accise sostituendole, almeno in parte, con una carbon tax esplicita da applicare upstream sui prodotti energetici e da aumentare gradualmente nel tempo in linea con gli obiettivi di decarbonizzazione assunti dall’Italia. Inoltre, andrebbero eliminati progressivamente i sussidi ambientalmente dannosi che gravano sul bilancio dello Stato e minano il principio del “chi inquina, paga”.

Fonte: Taxing Energy Use 2019, OCSE

L’introduzione di una nuova tassa comporta notevoli rischi politici per chi ha il coraggio di farlo, spesso a prescindere dai suoi scopi. Nel novembre 2018, il governo francese guidato da Macron, deciso a promuovere una transizione ecologica nel settore dei trasporti, annunciò – nell’ambito dell’introduzione di una carbon tax francese – l’ennesimo rincaro di benzina e gasolio per quell’anno. Tanto la natura regressiva di questa misura, che penalizzava maggiormente i ceti più poveri e i trasportatori, quanto la comunicazione giudicata da più parti poco efficace e distaccata, rappresentarono un casus belli destinato a entrare nella storia. Il movimento dei gilet gialli, infatti, nacque proprio per rivendicare maggiore equità e rispetto verso categorie duramente colpite da una misura ecologica – almeno nelle intenzioni – ma impopolare.

Per questo crediamo che l’introduzione di una carbon tax vada accompagnata tanto da una comunicazione efficace delle finalità e degli impatti sulle categorie più a rischio, quanto, all’atto pratico, da una politica di revenue neutrality. Questa potrà prevedere la redistribuzione dei proventi della tassa sotto forma di riduzione del cuneo fiscale, trasferimenti diretti o indiretti verso i ceti meno abbienti e incentivi pubblici alla green economy.

Un ulteriore rischio, altrettanto concreto, è quello del trasferimento di impianti produttivi altamente inquinanti laddove le emissioni non siano tassate, o lo siano in forma minore – il fenomeno del carbon leakage – con conseguenze negative sull’economia e nessun beneficio per il clima. Tra le diverse opzioni per combattere questo fenomeno, abbiamo individuato la più efficace nel cosiddetto “aggiustamento ai confini”, cioè l’introduzione di un tributo di importazione che compensi la mancata tassazione delle emissioni nei paesi di origine, sebbene questa soluzione non sia priva di controindicazioni.

Il nostro rapporto risale al 2018, ma l’impianto della proposta è ancora del tutto valido. Anzi, l’evoluzione del quadro socio-politico l’ha reso ancora più attuale.

Negli ultimi anni, infatti, la questione climatica ha assunto una nuova centralità nel dibattito pubblico, grazie anche alle manifestazioni oceaniche del movimento Fridays for Future e ad una sempre più diffusa consapevolezza. La nuova Commissione Europea ha proposto un Green Deal con l’ambizione di rendere l’Europa un continente a emissioni nette zero al 2050. Tra i punti programmatici del Green Deal vi è anche la revisione della Direttiva sulla tassazione dei prodotti energetici e l’introduzione di una border carbon tax per svantaggiare l’import di beni carbon-intensive da paesi extra-UE. Intanto, il rafforzamento del sistema ETS ha permesso una forte crescita del prezzo della CO2 in Europa, dopo anni di sostanziale stagnazione.

Nonostante l’emergenza Covid abbia in parte ribaltato la scala delle priorità, l’Europa sembra puntare sugli investimenti per il clima come chiave di ripresa dell’economia continentale e ad essi sarà devoluto il 30% dei fondi UE 2021-2027.

Come Yezers, ci siamo spesi insieme a Marco Cappato, associazione Eumans e Science For Democracy a sostegno della petizione Stop Global Warming, chiedendo ufficialmente alla Commissione Europea di prendere in esame l’introduzione di una Carbon Tax Europea.

Per ridurre le emissioni di gas serra in modo da contenere il riscaldamento globale entro i 2°C rimane pochissimo tempo. È fondamentale quindi che tutte le risorse possibili siano convogliate in investimenti compatibili con gli obiettivi climatici. Le grandi banche, le assicurazioni e i fondi di investimento sono i veri “padroni del clima”, per usare un’espressione efficace coniata dall’ambientalista Bill McKibben. Le loro scelte di investimento oggi determineranno nel lungo periodo la riuscita o meno degli accordi di Parigi e della lotta ai cambiamenti climatici. La tassazione della CO2 è lo strumento necessario per indirizzare rapidamente gli investimenti al servizio degli obiettivi climatici.

Twitter @Yezers_

Francesco Sala

Team Leader Team di Ricerca Carbon Tax

Simone Prato

Membro Team di Ricerca Carbon Tax

Gli autori desiderano ringraziare gli altri componenti del Team di Ricerca: Giacomo Falchetta, Giulia Realmonte, Lorenzo Sala, Giulio Vannicelli, Cecilia Vicinanza, Chiara Vigone e Alberto Zambon.

Bibliografia

[1] IEA, International Energy Agency, World Energy Outlook 2020, 2020

[2] UCL and Cambridge University, The Value of International Electricity Trading, 2020

[3] Senato della Repubblica, Chi inquina, paga? I danni sanitari e ambientali delle attività economiche in Italia: quanto costa l’inquinamento alla collettività (e chi lo paga), 2017

[4] Ministero dell’Ambiente e della Tutela del Territorio e del Mare, Catalogo dei Sussidi Ambientalmente Dannosi e dei Sussidi Ambientalmente Favorevoli, 2018