categoria: Tasche vostre

Due conti sulla pensione. A chi conviene il riscatto agevolato?

Il riscatto a fini pensionistici degli anni trascorsi all’università, da effettuarsi mediante versamento di contributi figurativi, è un argomento sul quale circolano diversi miti e qualche informazione fuorviante. In questo post provo a fornire qualche strumento utile per chi è interessato a valutare la convenienza di questa scelta.

Di che parliamo?

Di un meccanismo in base al quale, un lavoratore iscritto a una forma di previdenza pubblica, versa dei contributi per gli anni di studio universitario, in modo che questi vengano conteggiati a tutti gli effetti per stabilire il momento a partire dal quale ci si può ritirare dal lavoro e l’importo della pensione che verrà percepita.

https://www.spreaker.com/user/12426022/2021-12-riscatto-universita

Tipicamente si tratta di una operazione che diventa più costosa con il passare del tempo, poichè i contributi da versare sono proporzionali al livello delle retribuzioni percepite più di recente. Di seguito un esempio tratto dal sito dell’ INPS:

Ipotizziamo un soggetto voglia riscattare quattro anni di laurea e che abbia presentato domanda di riscatto nel Fondo Pensioni Lavoratori Dipendenti il 31 gennaio 2021; considerando una retribuzione lorda degli ultimi 12 mesi meno remoti pari a 32.170 euro l’importo da pagare per riscattare quattro anni è pari a 42.464,4 euro (32.170×33% =10.616,1 x 4 anni = 42.464,4).

Negli ultimi anni, l’interesse per il il riscatto a fini previdenziali degli anni universitari è legato anche al fatto che le nuove generazioni, tipicamente, entrano più tardi nel mondo del lavoro ed hanno una carriera più discontinua rispetto al passato.

Esiste anche una misura nota come riscatto agevolato (cfr. articolo 20, comma 6, decreto-legge 28 gennaio 2019, n. 4,convertito con modificazioni dalla legge 26/2019) che consente di ridurre gli oneri da sostenere per procedere riscattare gli anni di studio. Per il 2021 il reddito minimo annuo da prendere in considerazione ai fini del calcolo del contributo IVS dovuto dagli artigiani e dai commercianti è pari a 15.953 euro. A questo importo va applicata l’aliquota del 33%. Quindi, per le domande presentate nel corso del 2021, il costo per riscattare un anno di corso è pari a 5.264,49 euro.

Come si fa a capire se conviene?

La risposta dipende essenzialmente dal valore che a livello individuale si attribuisce alla possibilità di anticipare di qualche anno l’inizio della pensione.

Dal punto di vista finanziario, infatti, occorre tenere presente che il rendimento atteso dei versamenti effettuati all’ente previdenziale è molto difficile da quantificare in anticipo.

Per comprendere questo passaggio è opportuno chiarire che

• per alcuni gruppi di individui il sistema previdenziale italiano aveva una struttura di tipo retributivo: l’importo della pensione era collegato all’ultima retribuzione e poteva essere particolarmente vantaggioso rispetto alla quantità di contributi versati

• per altri gruppi, anagraficamente più giovani, il sistema ha una struttura di tipo contributivo: l’importo della pensione è determinato in base alla quantità di contributi versati e può essere anche molto inferiore all’ultima retribuzione percepita

•per gli individui restanti si applica una combinazione dei due sistemi

Chi ha riscattato gli anni dell’università nell’ambito di un sistema completamente retributivo potrebbe verosimilmente avere allungato il periodo nel quale gli è consentito di percepire una pensione molto conveniente rispetto ai contributi versati.

Viceversa, chi effettua il riscatto oggi di fatto sceglie di effettuare versamenti aggiuntivi ad un sistema squilibrato e particolarmente penalizzante per le nuove generazioni.

Perché il sistema è squilibrato e penalizzante?

Perché quando il sistema retributivo è stato introdotto, il rapporto tra pensionati e lavoratori attivi era molto diverso da quello osservato oggi e l’aspettativa di vita inferiore, con la conseguenza che la permanenza media in pensione era più breve.

Col tempo il numero di pensionati rispetto ai lavoratori attivi è aumentato e si è allungato il periodo durante il quale le prestazioni previdenziali vengono percepite. Questo è avvenuto non solo perché gli italiani vivono mediamente più a lungo, ma anche perché sono stata introdotte misure che hanno consentito a determinate categorie di lavoratori di andare in pensione prima (tra cui le cosiddette “baby pensioni”).

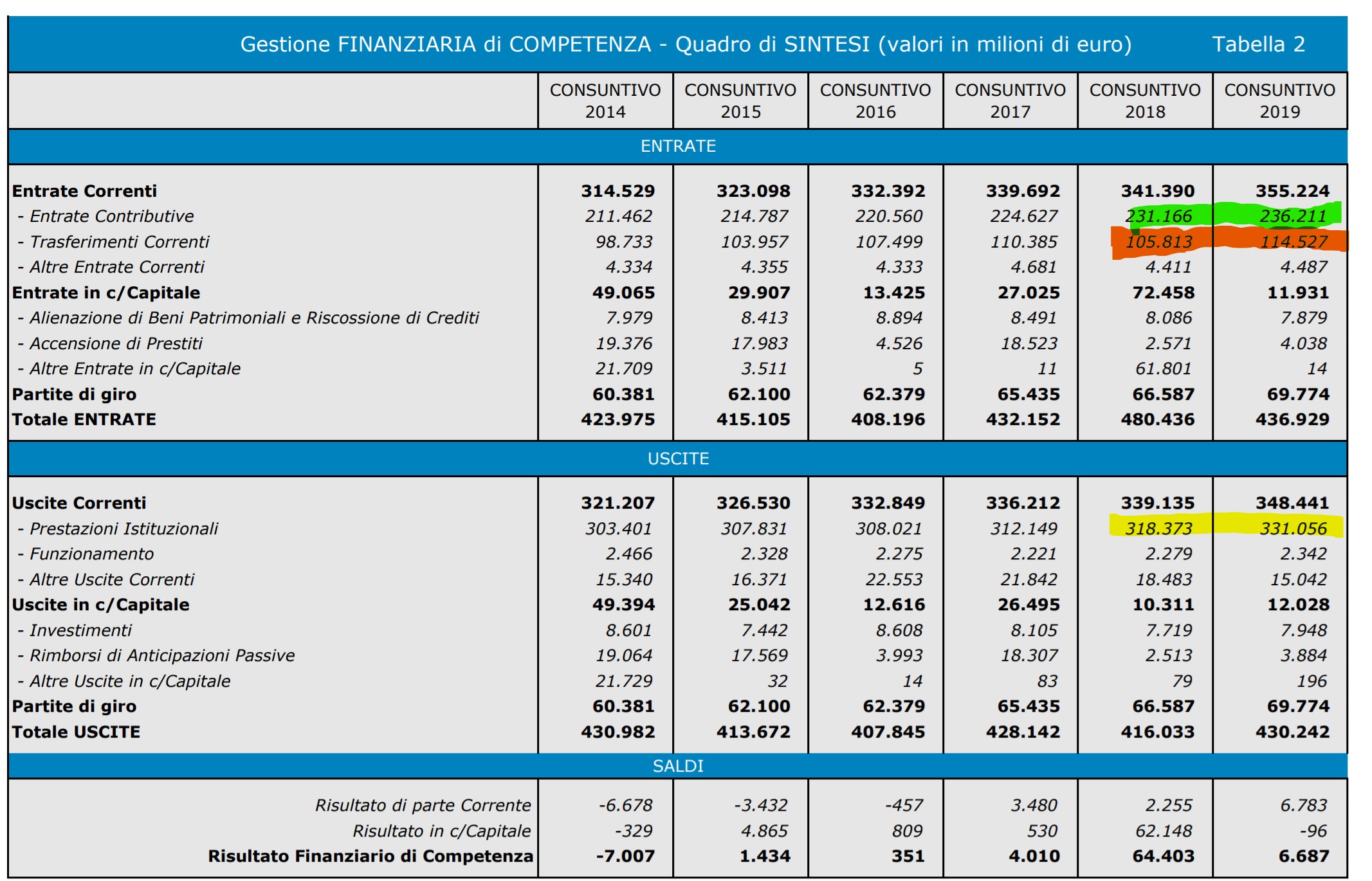

Per i contribuenti più giovani, a fronte di un meccanismo di calcolo completamente contributivo, i contributi versati non vengono accantonati e investiti come sarebbe logico al fine di garantire la possibilità di erogare le prestazioni future. Come illustrato dallo schema sintetico del bilancio INPS, la totalità dei contributi versati (entrate contributive) dai lavoratori non è sufficiente a pagare le pensioni di oggi (prestazioni istituzionali) e dunque si richiede un contributo a carico della fiscalità generale (trasferimenti correnti) per colmare il GAP.

Grafico tratto dal RENDICONTO GENERALE 2019 – IN FORMA SINTETICA del bilancio INPS

Questo vuol dire che l’aspettativa di ricevere prestazioni pensionistiche proporzionali ai contributi versati dipende dalle previsioni sulla struttura demografica del paese e dalla solidità del bilancio pubblico alla data nella quale si saranno raggiunti i requisiti per accedere alla pensione.

Per riassumere, i contribuenti più giovani stanno compensando con i propri contribuiti lo squilibrio di prestazioni eccessivamente generose promesse e concesse alle generazioni precedenti.

Riscattare gli anni dell’università vuol dire realizzare versamenti aggiuntivi ad un sistema squilibrato e iniquo, confidando di anticipare di qualche anno l’accesso alle prestazioni pensionistiche.

Quanto costa il riscatto?

Il costo del riscatto agevolato si ottiene moltiplicando 5.264,49 per il numero di anni del corso di studi. Dunque, a fronte di una durata di quattro, cinque o sei anni, il riscatto agevolato costa rispettivamente 21,058, 26,322, 31,587.

I versamenti effettuati sono deducibili dal reddito imponibile pertanto in base all’aliquota marginare di riferimento si può ottenere un risparmio sulle imposte che varia dal 23% al 43%.

Ipotizzando un reddito maggiore di 55mila euro e un corso di studi di 5 anni stiamo parlando di un importo complessivo da versare pari a 26.322 euro con un risparmio di imposta di 10.529. Dunque la possibilità di andare in pensione qualche anno prima, ha un costo immediato netto di 15.793 euro.

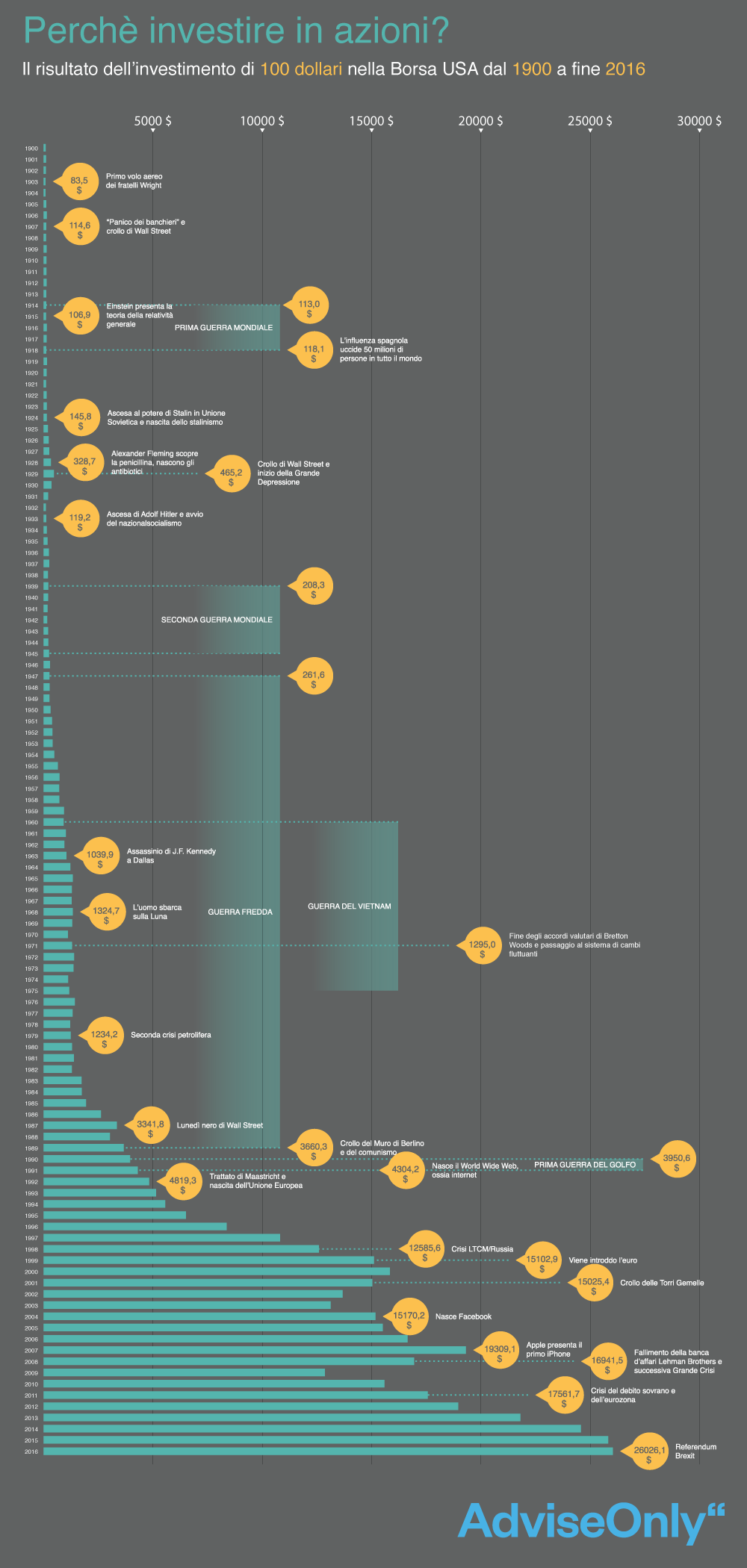

Per avere una idea chiara dell’onere, oltre ai beni e servizi che si potrebbero acquistare nell’immediato è opportuno valutare anche il costo opportunità degli impieghi alternativi con finalità previdenziale. Un indicatore appropriato per il confronto potrebbe essere il rendimento dei mercati azionari internazionali.

Fonte: Grafico della settimana: cosa ci insegnano 100 anni di Borsa?

Osservando la borsa di New York tra il 1900 e il 2016, un periodo che include due guerre mondiali e una grande depressione, registriamo un un rendimento reale, cioè corretto per l’inflazione, pari al 6,4% all’anno.

Applicando lo stesso tasso all’ipotesi precedente, su un orizzonte di trent’anni, si può dire che il costo opportunità di andar prima in pensione vale circa 101.500 euro.

A questa stima vanno aggiunte alcune osservazioni:

• il montante ottenuto grazie all’investimento azionario, sarebbe integralmente disponibile alla data di scadenza, mentre l’ingresso in pensione prevede una rendita vitalizia

• il capitale accumulato nel tempo è tramandabile agli eredi, mentre la contribuzione al sistema previdenziale non comporta questa possibilità al netto di alcune ipotesi particolari e parziali come i casi in cui sono previste pensioni di reversibilità

• le prestazioni effettive ricevute dagli enti previdenziali dipendono da fattori al momento estremamente difficili da prevedere quali la struttura demografica del paese e la solidità delle finanze pubbliche del paese.

Per concludere: conviene riscattare gli anni dell’università ?

La risposta dipende essenzialmente quanto il soggetto che deve prendere la decisione reputa importante anticipare di qualche anno la data di ingresso in pensione, tenuto conto che, è molto difficile prevedere quali saranno le condizioni in vigore all’epoca in termini di importo della pensione che verrà corrisposta, età minima e quantità di contributi versati necessari.

Quello che è ragionevolmente certo è che il costo opportunità in termini di alternative previdenziali è piuttosto rilevante, più o meno come un appartamento in una città di provincia, mentre il beneficio che si acquisisce con il riscatto è incerto sia nella data nella quale sarà disponibile sia nel periodo per il quale potrà essere utilizzato.

Twitter @MassimoFamularo