categoria: Draghi e gnomi

Così l’arrivo dei fondi europei coinciderà con la riapertura delle economie

L’interazione tra la distribuzione dei vaccini anti Covid-19 e l’arrivo dei Fondi europei di Ripresa e Resilienza confermano le performance positive di Spagna, Grecia, Portogallo e Italia. Criticità e ritardi si profilano per alcuni paesi dell’Europa centro-orientale.

Post tradotto da una nota sul blog della London School of Economics. Versione italiana a cura di Corrado Macchiarelli e Renato Giacon –

Corrado Macchiarelli è Research Manager per l’Economia Globale presso il National Institute of Economic and Social Research (NIESR), Professore Associato presso la Brunel University e Visiting Fellow in Politica Economica Europea presso la London School of Economics.

Renato Giacon è Principal Counsellor per gli Affari Europei, Vice Presidenza per Policy and Partnerships, presso la Banca Europea per la Ricostruzione e lo Sviluppo (EBRD).

L’introduzione del vaccino anti Covid-19 è attualmente uno dei principali strumenti per garantire un graduale ritorno della fiducia nelle aspettative di domanda di consumatori e imprese. Nell’Unione Europea, la distribuzione dei vaccini potrebbe interagire con il rilascio di sovvenzioni e prestiti agevolati del Fondo europeo di Ripresa e Resilienza da 672,5 miliardi di euro. 24 paesi dei 27 Stati Membri dell’UE hanno sottomesso i rispettivi Piani Nazionali di Ripresa e Resilienza (PNNRs) al vaglio della Commissione Europea. I Piani Nazionali di Portogallo, Spagna, Grecia, Danimarca, Lussemburgo, Austria, Slovacchia hanno già ricevuto il nullaosta formale della Commissione e la Presidente della Commissione Europea Ursula von der Leyen è stata a Roma martedì 22 giugno per approvare formalmente a pieni voti il Piano Italiano. Sarà cruciale garantire che i fondi vengano rilasciati quando le economie riapriranno, soprattutto vista la possibilità dei fondi europei di generare ulteriori investimenti pubblici e privati. Particolare attenzione dovrà essere prestata ad alcuni paesi dell’Europa centro-orientale, dove l’introduzione dei vaccini e la preparazione dei Piani Nazionali sono particolarmente in ritardo. Garantire che i diversi stati membri dell’UE possano muoversi all’unisono sul fronte vaccini e dell’esborso dei Fondi europei di Ripresa e Resilienza rappresenta un’ulteriore sfida al progetto di coesione europeo.

È trascorso più di un anno da quando il presidente francese Emmanuel Macron e la cancelliera tedesca Angela Merkel hanno supportato l’idea dei Fondi europei di Ripresa e Resilienza; ben undici mesi dall’accordo in sede di Consiglio Europeo sul programma Next Generation EU da 750 miliardi di euro. Ad oggi, la quasi totalità dei governi europei (24 su 27) ha presentato formalmente i propri Piani Nazionali di Ripresa e Resilienza alla Commissione Europea. In particolare i quattro “big” dell’area dell’euro – Germania, Francia, Italia e Spagna – hanno presentato i suddetti piani rispettando la prima scadenza prevista per il 30 aprile.

I paesi mediterranei precedentemente al centro della crisi del debito sovrano europeo del 2010 – Italia, Spagna, Grecia e Portogallo – sono finora emersi in una luce positiva agli occhi della Commissione Europea per la qualità e l’ambizione dei piani di investimenti e riforme proposte. L’approvazione dei piani nazionali di spesa non sarà immediata, visto il lungo processo di vaglio da parte sia dalla Commissione che dal Consiglio Europeo. Entro il 21 giugno, la Commissione ha approvato i piani di Spagna, Portogallo, Grecia, Danimarca, Lussemburgo, Austria e Slovacchia e per i suddetti paesi è probabile che l’esborso dei fondi europei avvenga già entro la metà di luglio. La Presidente della Commissione Europea Ursula von der Leyen è stata a Roma martedì 22 giugno per approvare formalmente a pieni voti il Piano Italiano.

In particolare, Italia, Spagna, Grecia e Portogallo hanno messo a frutto l’esperienza maturata durante la crisi del debito sovrano nel gestire la pressione dei mercati e delle istituzioni europee mostrando capacità di attuare riforme credibili agli occhi dei soggetti creditori pubblici e privati. All’oggi, sono proprio questi quattro paesi ad avere preso particolarmente sul serio le richieste della Commissione Europea nel dirigere i finanziamenti europei dei piani di spesa verso le priorità “verdi” e “digitali”, accompagnandoli con ambiziosi piani di riforme ed investimenti privati.

Seppure il processo di approvazione dei fondi dell’UE si sia rivelato più lento e macchinoso rispetto a quanto successo con il pacchetto fiscale statunitense approvato nei primi giorni della presidenza Biden ad inizio 2021, un primo rilascio dei fondi europei a partire dall’estate potrebbe ben conciliarsi con le tempistiche di ripresa dell’economia europea. Di fatto, la maggior parte dei paesi dell’UE è entrata tecnicamente in recessione tra il quarto trimestre del 2020 e il primo trimestre del 2021. Ne segue che la scadenza estiva di luglio dell’esborso della prima tranche dei Fondi Europei di Ripresa e Resilienza potrebbe coincidere con la riapertura delle economie europee.

L’aspettativa è che alcuni stati membri dell’Unione – ma non l’intera totalità – potranno beneficiare a pieno regime dei fondi europei nel momento in cui le campagne vaccinali nazionali avranno coperto una percentuale significativa della popolazione. A nostro avviso, un duplice successo in parallelo della campagna vaccinale e dell’esborso dei primi fondi europei contribuirebbe a rafforzare la fiducia degli investitori privati sia nel progetto europeo che nelle istituzioni governative nazionali, e sostenere un ritorno mutuale e completo alla mobilità delle persone, in particolare negli stati europei più dipendenti dalle entrate del turismo.

Le prime erogazioni dei Fondi europei di Ripresa e Resilienza

La cosiddetta ‘Own Resources Decision’ (ORD) dell’UE è stata ratificata da tutti i 27 Stati membri entro la scadenza prevista del 31 maggio 2021. Il giorno successivo, la Commissione ha adottato una decisione che prevede l’emissione di circa 80 miliardi di euro in obbligazioni europee a lungo termine nel solo 2021, più decine di miliardi di obbligazioni con scadenza ad un anno per coprire le esigenze di finanziamento a breve termine. La Commissione ha dato ufficialmente il via all’emissione di obbligazioni europee “Next Generation EU” in data 15 giugno per un valore pari a 20 miliardi di euro a tassi vicini allo zero, di gran lunga eccedendo le aspettative dei mercati.

Tuttavia, la strada da percorrere è ancora lunga. Esistono ancora una serie di ostacoli all’esborso effettivo dei Fondi europei di Ripresa e Resilienza, che in alcuni paesi potrebbe slittare a fine anno o addirittura ad inizio 2022.

A partire da metà giugno, 24 dei 27 governi europei hanno già presentato i rispettivi Piani Nazionali di Ripresa e Resilienza. Ciò assorbirebbe oltre il 95% delle sovvenzioni europee a fondo perduto – cosiddetti grants. A partire dalla data della sottomissione dei piani, la Commissione Europea può impiegare fino a due mesi per valutare le tempistiche e modalità dei vari stati membri per il raggiungimento degli obiettivi per gli investimenti e l’impegno nell’adottare un numero sufficiente di riforme in ambiti specifici. Tali ambiti includono:

• Il raggiungimento di obiettivi climatici, ambientali ed energetici tramite investimenti in fonti di energia rinnovabili, l’efficienza energetica, l’integrazione del sistema energetico, le nuove tecnologie energetiche pulite, l’interconnessione elettrica e lo sviluppo di una rete di trasporto sostenibile;

• Il raggiungimento di obiettivi digitali tramite una copertura telematica su larga scala, la digitalizzazione della pubblica amministrazione e l’archiviazione di dati online e l’educazione e formazione per il sostegno di skills nel digitale.

La Commissione ha approvato entro metà giugno i Piani di Spagna, Portogallo, Grecia, Danimarca, Lussemburgo, Austria e Slovacchia e, per i suddetti paesi, la Commissione ha già presentato una Proposta Ufficiale di Finanziamento al Consiglio Europeo. I governi nazionali in sede di Consiglio avranno a disposizione quattro settimane per esprimere un giudizio sui piani nazionali di spesa, con il rischio che questo generi pressione politica soprattutto verso i paesi che sono i principali destinatari netti di queste risorse. Ci si attende che questi sette paesi saranno presto seguiti da una seconda coorte, con almeno altri sette Piani Nazionali in fase di approvazione, per un totale atteso di dodici paesi entro l’estate.

L’importo ingente degli attuali fondi europei, e le esperienze passate di un utilizzo talvolta inefficiente dei finanziamenti europei da parte degli Stati membri (basti pensare che tra il 2014 ed il 2020 i paesi UE sono riusciti a spendere in media poco più della metà della dotazione dei fondi strutturali e di investimento europei previsti dal budget multi-annuale UE), giustificano ai nostri occhi l’insistenza della Commissione a fissare obiettivi strutturali e di lungo termine, quali investimenti produttivi nel digitale, clima, politiche sociali e ambientali.

La maggior parte degli stati europei può prendere a prestito a tassi storicamente molto bassi: l’obiettivo del Programma Next Generation EU è dunque sempre più focalizzato sull’aumento della crescita potenziale, sul miglioramento della sostenibilità fiscale a lungo termine e sulla convergenza economica europea, piuttosto che raggiungere una stabilizzazione di bilancio a breve termine che deve essere perseguita tramite il bilancio di spesa pubblica nazionale. Questo tipo di obiettivi é particolarmente significativo in quanto sposta il dibattito sulla mutualizzazione del debito in Europa nella giusta direzione. Non si tratta di condividere il debito preesistente quanto finanziare nuovi investimenti di importanza e scala europea volti ad aumentare la crescita (potenziale).

Dopo che la Commissione e il Consiglio avranno formalmente convalidato i Piani Nazionali di Ripresa e Resilienza, è prevista la possibilità di un trasferimento iniziale del 13% della dotazione di fondi europei a ciascuno Stato membro sotto forma di sovvenzioni non rimborsabili (grants) e prestiti a tassi agevolati (loans) da parte della Commissione Europea. La Commissione dovrà aver preso a prestito sui mercati almeno 45 miliardi di euro necessari per coprire il 13% del prefinanziamento dei fondi europei – per la maggior parte sovvenzioni – entro la data in cui tutti i Piani Nazionali di Ripresa e Resilienza saranno approvati dal Consiglio prevista per settembre. Sulla base della prima riuscita emissione di questo mese, la Commissione sembra realisticamente in grado di poter prendere a prestito le risorse necessarie per i prefinanziamenti previsti del 13%. Premesso che tutti i piani vengano approvati da Commissione e Consiglio e anche assumendo che ci sia una leggera decelerazione rispetto ai 20 miliardi di euro che la Commissione ha ottenuto sotto forma di emissioni sul mercato obbligazionario solo per il mese di giugno, vi sarebbero sufficienti risorse nel budget della Commissione per dare il via all’erogazione dei prefinanziamenti a tutti i paesi europei entro settembre.

Buona sorte o occasione mancata?

Dopo la profonda recessione nella prima metà del 2020, il National Institute of Economic and Social Research (NIESR) ha recentemente pubblicato stime che prevedono un ritorno del PIL per la totalità dell’area euro a livelli pre-pandemia non prima della seconda metà del 2022.

Il peso della terza ondata di infezioni e i problemi iniziali nell’accesso ai vaccini anti Covid-19 hanno causato ritardi alla ripresa economica di molte economie europee rispetto alla solida ripresa economica di Cina e Stati Uniti. D’altra parte, gli indicatori macroeconomici in tempo reale sembrano indicare che la recente fase recessiva non dovrebbe durare oltre la seconda metà del 2021, con l’indice IHS Markit Purchasing Market Index (PMI) europeo oggi ad uno dei livelli più alti dal 1997.

Sebbene esistano rischi concreti per la diffusione di nuove varianti del virus, il ritmo sempre più alto delle vaccinazioni anti Covid-19 nella maggior parte delle società europee sta alimentando le speranze di un rimbalzo economico sotto la spinta di consumi ed investimenti già nel secondo trimestre di quest’anno e soprattutto a partire dall’estate, quando una parte dei fondi europei saranno erogati ai primi paesi beneficiari.

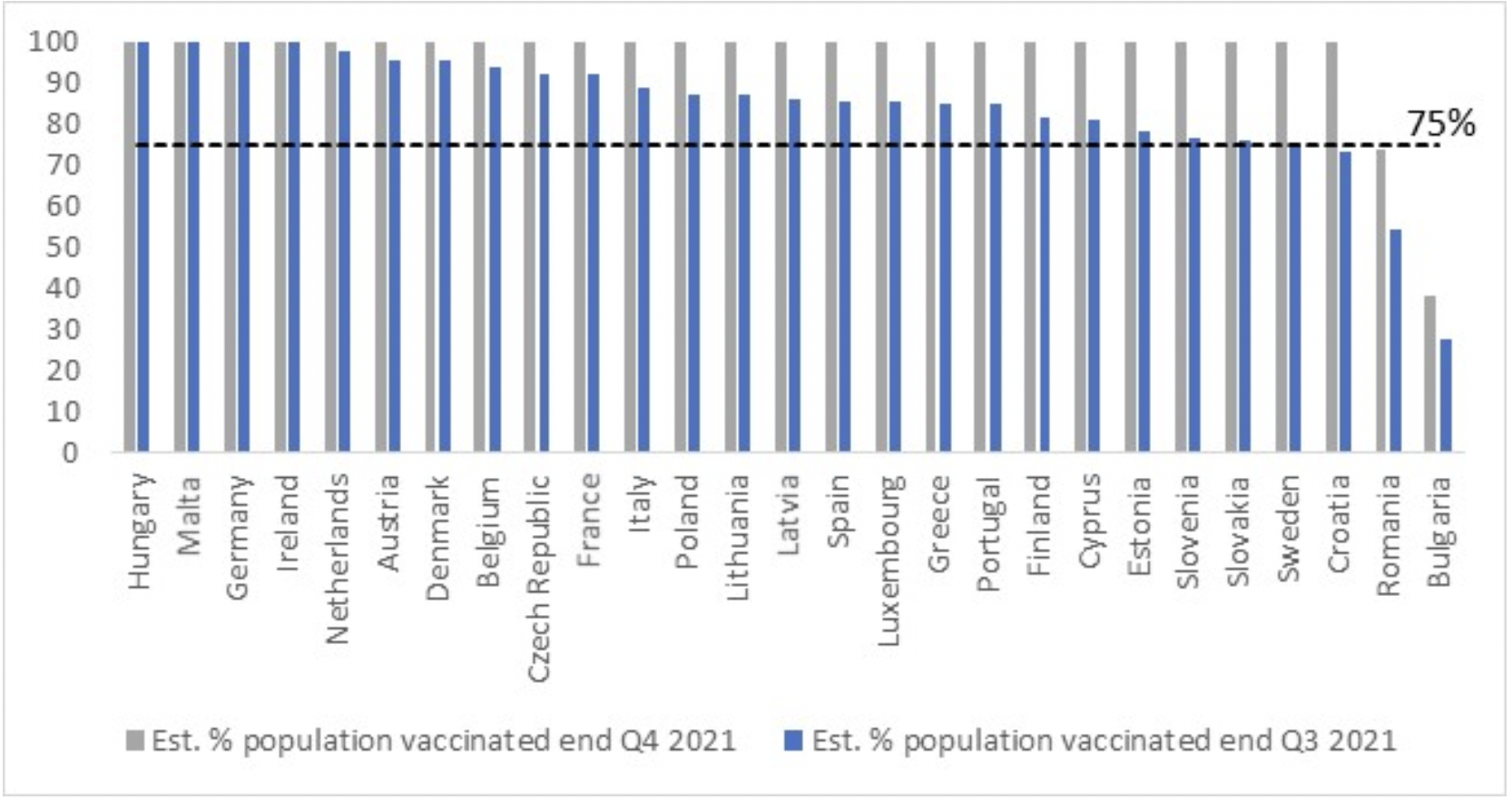

Sulla base delle attuali tendenze di introduzione dei vaccini nell’UE e dei tassi di vaccinazione medi giornalieri tra gennaio e maggio per i singoli paesi, abbiamo ottenuto stime per la copertura della popolazione prevista sia alla fine di settembre che alla fine di dicembre 2021; i dati che abbiamo ottenuto sono sostanzialmente coerenti con le proiezioni Bloomberg. Nella maggior parte degli Stati membri UE la copertura vaccinale supererà il 75% della popolazione totale (secondo gli esperti, questa rappresenta la soglia per consentire un ritorno alla normalità) già entro la fine di settembre 2021, ovvero quando la prima tranche del Recovery and Resilience Facility dovrebbe essere erogata dalla Commissione Europea. Nel frattempo, alcuni paesi dell’Europa centro-orientale – principalmente Bulgaria e Romania, ed in parte Croazia, Estonia, Slovenia e Slovacchia – rischiano di restare indietro.

Con gli attuali tassi di vaccinazione, solo Bulgaria e Romania rimarranno al di sotto della soglia del 75%, con la maggior parte degli Stati membri dell’UE ben posizionati per raggiungere tassi di vaccinazione del 100% della popolazione (figura 1) entro dicembre. Ciò ci consente di valutare quali Stati membri dell’UE potranno beneficiare appieno delle prime erogazioni dei finanziamenti dell’UE con l’avanzare del vaccino.

Figura 1: Proiezioni al 3 giugno 2021 della percentuale della popolazione vaccinata per Stato membro entro fine settembre e fine dicembre 2021

Fonte: Elaborazione degli autori basata su Bloomberg Covid-19 Vaccine Tracker. Consultato il 3 giugno 2021 – cliccare sulla figura per ingrandire

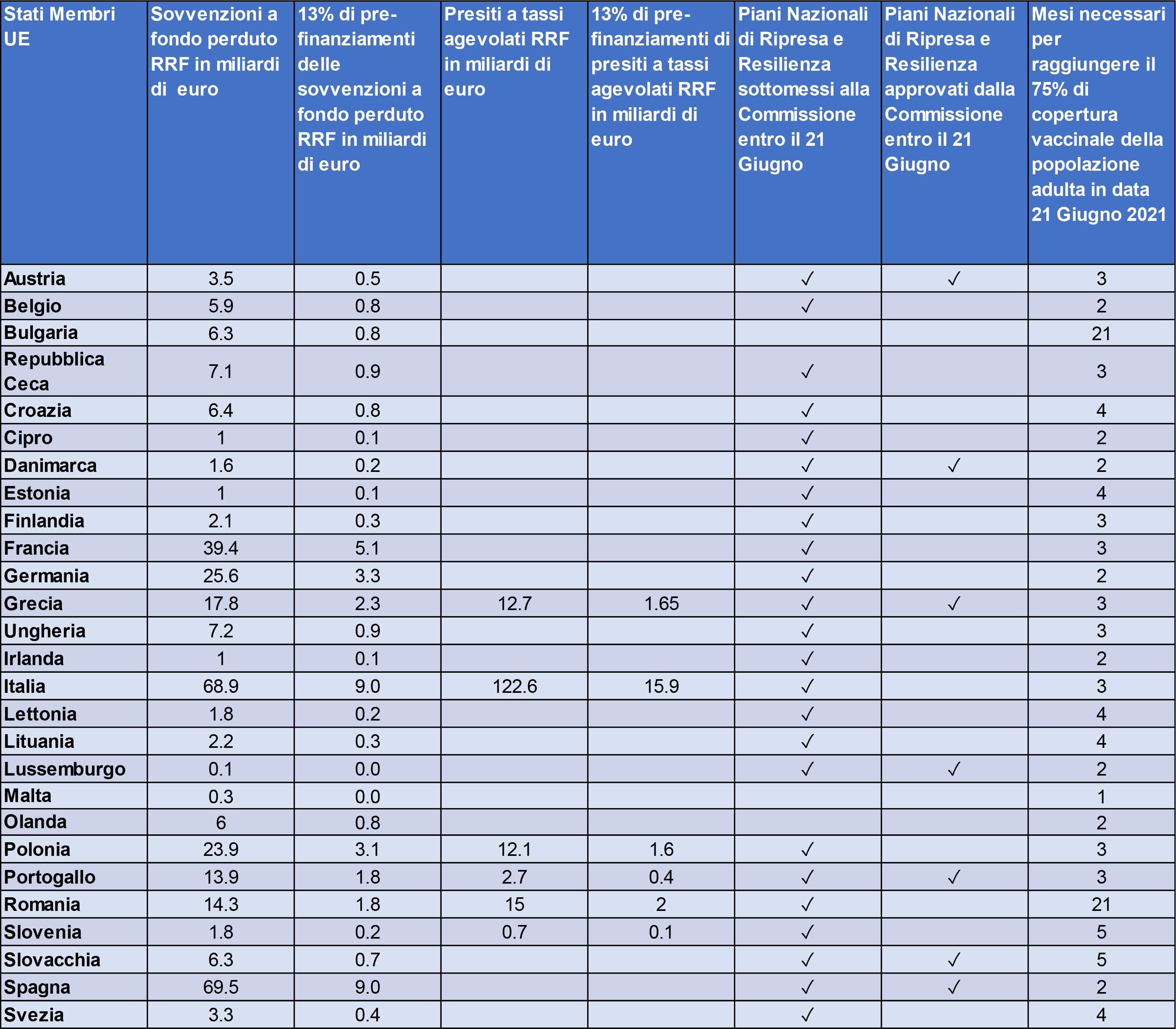

La tabella 1 di seguito riporta le stime degli esborsi dei fondi Recovery and Resilience Facility, suddivisi per sovvenzioni a fondo perduto e prestiti a tassi agevolati, confrontandole con i mesi stimati necessari per raggiungere il 75% della popolazione totale coperta dai vaccini anti Covid-19.

Tavola 1: Copertura vaccinale ed esborso delle sovvenzioni a fondo perduto (grants) e prestiti a tassi agevolati (loans) nei paesi UE

Elaborazione degli autori da dati Bloomberg Vaccine Tracker e Commissione Europea

La decisione della Commissione Europea su quali Stati membri dell’UE riceveranno per primi i fondi è basata sul merito, che include sia la tempistica della sottomissione sia la conformità dei Piani Nazionali con gli 11 criteri stabiliti nel Regolamento europeo dei Fondi di Ripresa e Resilienza, che comprendono in primo luogo gli obiettivi climatici, ambientali e digitali.

Come mostrato nella tabella 1, Italia, Grecia, Portogallo, Spagna, Lussemburgo, Danimarca ed Austria stanno avanzando sia in termini di campagna vaccini (a partire dal 21 giugno 2021 mancano non più di quattro mesi all’obiettivo del 75% di copertura vaccinale dell’intera popolazione), nonché nel definire le rispettive priorità chiave con l’approvazione già ottenuta dalla Commissione dei rispettivi piani di spesa. I piani di Germania, Francia, Lettonia e Belgio dovrebbero ottenere il benestare della Commissione nei prossimi giorni. Questo a sua volta farà mettere in moto l’esborso del prefinanziamento del 13% già entro la fine di luglio. Di questi, solo Italia, Grecia, e Portogallo intendono sfruttare a pieno il pacchetto di fondi europei, richiedendo anche prestiti agevolati per integrare la dotazione di sovvenzioni a fondo perduto (grants). Questo scenario potrebbe ulteriormente cambiare con un possibile aumento dei tassi di riferimento della Banca Centrale Europea che renderebbe ancora più appetibili i prestiti agevolati del Recovery Fund rispetto al finanziamento dei singoli paesi sul mercato dei capitali. Altri Stati membri – come la Spagna ha già indicato di voler fare – potrebbero dunque prendere in considerazione la possibilità di richiedere prestiti entro e non oltre la scadenza prevista di agosto 2023.

D’altra parte, tra gli Stati membri che non hanno ancora presentato i loro piani di spesa, o l’hanno fatto solo di recente, solo Bulgaria e Romania sono nettamente in ritardo con la campagna di vaccinazioni. Ciò non solo rischia di influire sulla capacità di queste economie di riprendersi in tempi rapidi, ma la situazione potrebbe anche compromettere i tempi per l’esborso del prefinanziamento del 13%, con uno slittamento ben oltre il terzo trimestre del 2021.

Conclusioni

Per concludere, i dati analizzati suggeriscono che la tempistica degli esborsi iniziali dei Fondi europei di Ripresa e Resilienza – a condizione che i Piani Nazionali presentati siano approvati entro i tempi previsti – coinciderà nella maggior parte dei casi con la riapertura delle economie europee.

Italia, Spagna, Grecia e Portogallo che avevano destato le principali preoccupazioni ai tempi della crisi del debito sovrano europeo del 2010, sono oggi gli stessi paesi che stanno dando il buon esempio. Ciò è vero non solo in termini della loro recente accelerazione della campagna vaccini anti Covid-19, ma soprattutto in termini degli impegni presi di fronte della Commissione Europea su priorità ambientali e digitali, fornendo nel contempo tutti i dettagli pro forma richiesti.

Sebbene gran parte dell’attenzione durante la pandemia Covid-19, e la conseguente campagna vaccinale, sia stata sull’Europa occidentale, poca attenzione è stata dedicata all’Europa centrale e orientale, dove il quadro risulta essere più sfumato. Come discusso, alcuni paesi sono nettamente indietro per quanto riguarda la campagna di vaccinazione e/o nella preparazione di Piani Nazionali di spesa per il fondo di Ripresa e Resilienza dell’UE.

Dopo la pandemia Covid-19, l’Europa deve guardare a est e non solamente a sud. Questo sarà un banco di prova importante per le istituzioni europee, non solo per le trasformazioni necessarie in termini di riforme strutturali, su tematiche quali clima e transizione digitale, ma anche e sopratutto per le implicazioni di questo nuovo capitolo sul fonte della politica fiscale che – se ben riuscito – potrebbe gettare nuove basi per la stabilità del progetto politico europeo.

—

Dichiarazione di non responsabilità: questo post rappresenta le opinioni degli autori e non quelle della Banca Europea per la Ricostruzione e lo Sviluppo o del National Institute of Economic and Social Research.