categoria: Sistema solare

Inflazione transitoria o persistente? Le insidie nascoste nell’economia Usa

L’andamento dei prezzi statunitensi, tutt’altro che in calo, merita di essere osservato un po’ più a fondo, magari scorrendo una pregevole analisi della Fed di S.Louis dedicata proprio a questo fenomeno.

Il punto di partenza non possono che essere i dati, che vale la pena ricordare per meglio inquadrare la situazione.

L’indice PCE (personal consumption expenditure) misura l’andamento dei prezzi al consumo e come si può osservare si è scostato significativamente dalle tendenze di medio periodo, nonché dai target della banca centrale. Non che questo sia un problema. La Fed ha ampiamente comunicato che è ben disposta a tollerare questi andamenti. “Il rischio tuttavia, scrive l’autore dell’analisi – è che l’inflazione possa essere ancora più alta di quella osservata e che risulti più persistente”. Peraltro la crescita della pressione inflazionistica viene rilevata da tutti gli indici utilizzati normalmente per monitorarla.

Che fare quindi? Innanzitutto vale la pena ricordare i fondamenti teorici sulla base dei quali i banchieri centrali prendono le loro decisioni. Il primo è che spesso l’inflazione è una profezia che si autoavvera. Se molti credono che l’inflazione salirà, è assai probabile che questo accada. Per questo i banchieri centrali parlano sempre di “aspettative” da tenere “ancorate” ai target. Questi ultimi, proprio come un’ancora, tengono le attese degli operatori ferme anche durante una tempesta dei prezzi come quella che stiamo vivendo. Questa “ancora” funziona finché la banca centrale ha credibilità sufficiente. Se le aspettative si disancorano, ecco che la profezia dell’aumento dei prezzi tende a realizzarsi. In tal senso il comportamento della banca centrale fa la differenza. Non basta dire, come si dice adesso, che l’inflazione è transitoria, ma bisogna essere in grado di agire con decisione qualora il mercato inizi a pensare che così non è.

Il secondo pilastro dei ragionamenti dei banchieri centrali è la curva di Phillips, ossia il rapporto inverso fra disoccupazione e inflazione. Il terzo è la teoria monetarista, che collega il livello generale dei prezzi agli aggregati monetari. Una crescita di questi aggregati genera inflazione. Infine, la teoria che collega il livello generale dei prezzi al debito del governo e alle politiche fiscali. Secondo questa visione, un aumento del debito governativo tende a trasferirsi sui prezzi.

Il quadro teorico, come si vede, è molto articolato, per la semplice ragione che tutti questi fattori influenzano l’andamento dei prezzi. Serve tuttavia un’altra distinzione: quella fra un aumento improvviso e generale del livello dei prezzi che poi si interrompe, e fra un aumento dei prezzi che persiste. E’ esattamente questo il caso che interessa agli economisti.

Il passaggio dal quadro teorico a quello empirico ci consente di sapere alcune cose. La Fed è convinta che le aspettative siano ben ancorate, almeno nel medio periodo. L’inflazione attesa nei prossimi cinque anni si colloca intorno al 2,2% (dato agosto 2021), mentre a dieci anni il tasso di inflazione attesa costruito dalla Fed di Cleveland la colloca sotto il 2%. Al contrario le aspettative di breve termine sono molto più rialziste. La survey svolta dalla Fed di New York colloca l’inflazione attesa a un anno su una mediana del 5%.

Se ci riferiamo alle dinamiche monitorate dalla curva di Phillips, sappiamo che un aumento dell’occupazione può spingere al rialzo il costo del lavoro, ma si osserva che per il momento la crescita dei salari sembra stabile, al netto di alcune profonde differenza settoriali.

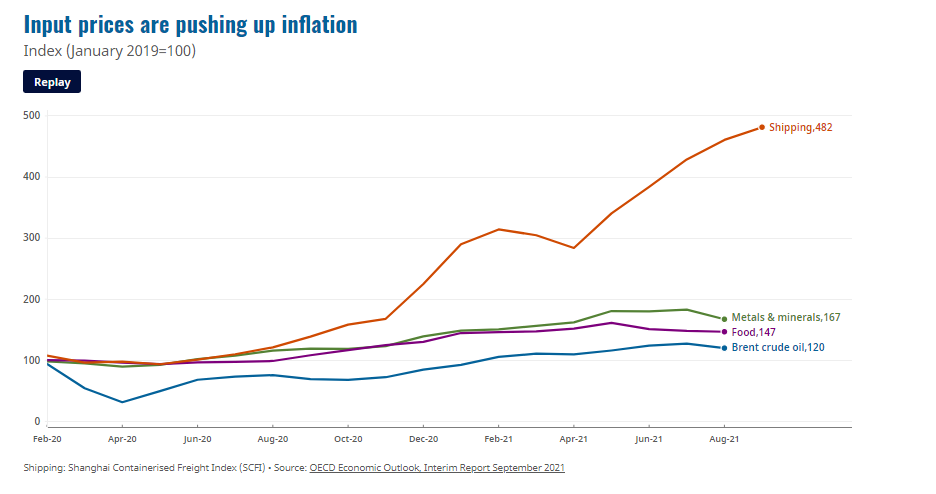

La terza ragione di preoccupazione è l’effetto che lo stress sulle catene di approvvigionamento sta conducendo su i prezzi. Quello dei container, per dire di un fattore, è alle stelle.

Ma se l’economia reale genera preoccupazione, altrettanto fanno le politiche monetarie e fiscali. L’aggregato M2, che è composto dalla somma di M1 (moneta fisica, depositi) e la cosiddetta “near money” (depositi di risparmio e fondi monetari) è cresciuto significativamente negli Usa, insieme ai deficit fiscali, negli ultimi anni.

In dettaglio, la M2 è cresciuta in media del 5,6% annualmente dal 2016 ad oggi, con un picco del 15,6% fra febbraio e marzo del 2020. Questo incremento, in armonia con la teoria che vuole privo di effetti inflazionistici un innalzamento improvviso e unico di moneta, non desta particolari preoccupazioni. Anche se è vero pure che dopo l’impennata, M2 ha continuato a crescere a un tasso ben più elevato di prima: il 12,5%. Se tale andamento dovesse persistere, l’effetto sull’inflazione potrebbe iniziare a verificarsi.

Uno degli elementi capaci di alimentare questa espansione è sicuramente il deficit del governo, che negli ultimi cinque anni ha cumulato quasi nove trilioni. Le previsioni del Congresso prevedono un deficit del 4,7% del pil nel 2022 e del 4,2% medio per i prossimi dieci anni fiscali. “Cifre ben al di sotto del 2020 e 2021, ma elevate rispetto agli standard storici”.

Alcuni fattori potrebbero compensare questa espansione persistente. Un raffreddarsi della ripresa, magari, dovuto a un peggioramento della pandemia, e una domanda crescente di asset denominati in dollari, in particolare i Treasury, capace di assorbire l’offerta di titoli del governo. Ma rimangono tutti i dubbi del caso. Per dirla con le parole dell’autore, “l’alta inflazione può essere transitoria, ma la transizione può durare più di quanto ci si aspetti”.

Non c’è nulla di più persistente del transitorio, si dice. E se entrano in gioco le aspettative degli operatori economici, la banca centrale potrebbe essere significativamente messa alla prova. Sarebbe un brusco risveglio per i mercati.

Twitter @maitre_a_panZer