categoria: Sistema solare

Inflazione, torna il flagello degli anni 70. Responsabilizzerà i governi?

Post di Carlo Giannone, strategy consultant e fondatore di Pillole di Politica –

L’ultimo decennio è sicuramente stato un unicum nella storia dell’economia moderna. L’ inflazione è calata vistosamente conducendo in alcuni casi a fenomeni di deflazione e contestualmente le Banche Centrali hanno immesso nell’economia una quantità di liquidità mai vista prima che ha portato i tassi di interesse a zero.

La presa di responsabilità politica da parte delle celebri Federal Reserve, European Central Bank, Bank of Japan ha permesso agli Stati di creare nuovo debito senza grandi preoccupazioni. L’era dei tassi di interesse a zero ha inoltre consentito alle aziende di prendere a prestito ingenti somme di denaro senza ergere il gravoso peso di ripagare lauti interessi alle banche e avendo dunque la possibilità di sopravvivere nonostante una crescita dei profitti minima o a volte nulla.

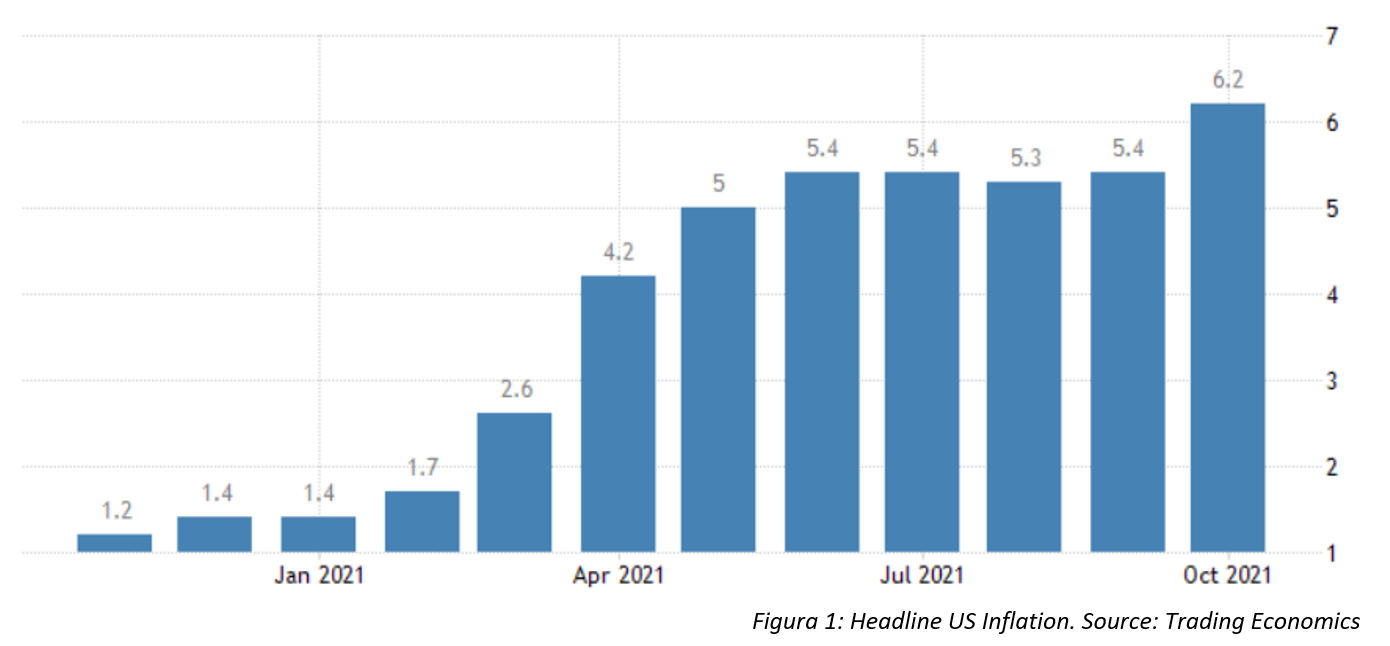

Qualcosa tuttavia si appresta ora a cambiare. L’ inflazione, flagello delle economie occidentali negli anni ‘70/’80, sta riemergendo dopo tanti anni di torpore. Negli Stati Uniti la cosidetta headline inflation ha toccata un picco del 6.2% ad Ottobre (Figura 1) mentre la core inflation (ovvero l’ inflazione al netto dei prezzi di alimentari ed energia) ha raggiunto il 4.6%. Anche in Europa la situazione inizia a divenire preoccupante nonostante sia necessario dire che diversamente dagli USA, l’incremento dei prezzi sia perlopiù dovuto ai prezzi dell’energia, fenomeno considerato in parte transitorio dagli esperti.

Cliccare sulla figura per ingrandire

Cosa implica una inflazione più alta? Inflazione elevata si traduce nella possibilità innescare una spirale di crescita dei prezzi.

Se tutto diventa più costoso, i lavoratori potrebbero chiedere un aumento di stipendio. I datori di lavoro, per soddisfare questa richiesta, potrebbero reagire innalzando i prezzi sul mercato. Se il fenomeno interessa molte imprese, ci sarà un ulteriore aumento dei prezzi.

Questo contesto rende più difficile per consumatori e imprese pianificare il risparmio e gli investimenti. Se la moneta si svaluta rapidamente, le persone possono inoltre perdere fiducia nei suoi confronti.

Le banche centrali si stanno trovando quindi gradualmente costrette a ridurre l’immissione di liquidità nel sistema e dunque i tassi di interesse per limitare e ridurre il tasso di inflazione.

Senza i tassi bassi, il nuovo debito per governi e aziende avrà un costo piu alto. L’Italia deve essere pronta a questa fase sfruttando al meglio i soldi del Recovery Fund per progetti che stimolino la crescita e la produttività.

Questa volta uno spreco di risorse non sarà perdonato stavolta perché differentemente dall’ultimo decennio, le Banche Centrali non potranno più sostituirsi ai governi nei loro compiti di responsabilità politica per il futuro dei Paesi e delle comunità.