categoria: Sistema solare

Armi, crescita record nel 2020. Ecco chi spende e chi importa di più

Post di Bruno Salerno, co-fondatore di Pillole di Politica –

Nonostante il calo temporaneo del Pil mondiale per via della pandemia, la spesa militare globale nel 2020 ha continuato a crescere, mostrando notevoli incrementi rispetto agli anni precedenti. Qualcuno si aspettava che, durante una crisi sanitaria, si spendessero risorse soltanto nel comparto “sanità”. Così non è stato, a dimostrazione del fatto che il settore della Difesa viene considerato un settore strategico, di fronte al quale nessuno è indifferente. A darci prova di tutto questo è lo Stockholm International Peace Research Institute che annualmente fornisce dati sulle spese militari mondiali e sui trasferimenti internazionali di armi.

Nel 2020, la spesa globale militare stimata corrisponde a 1.981 miliardi di dollari: un aumento del 2,6% rispetto al 2019 e del 9,3% rispetto al 2011. Un numero record se si confronta questo dato con gli anni precedenti, fino alla Guerra Fredda. I principali Paesi che hanno registrato una maggiore spesa militare sono gli USA con 778 miliardi di dollari (+4,4% rispetto al 2019, -10% rispetto al 2011), Cina con 252 miliardi di dollari (+1,9% rispetto al 2019 e +76% rispetto al 2011), India e Russia con una spesa rispettivamente di 72,9 e 61,7 miliardi.

Anche nei Paesi UE si è registrato un aumento della spesa militare corrispondente nel 2020 a 378 miliardi di dollari (+4%). I Paesi a spendere maggiormente sono Francia e Germania, le cui quote di spesa girano intorno ai 50 miliardi. Ciò che emerge dal Rapporto è che alcuni Paesi come ad esempio l’Ungheria, hanno voluto aumentare la spesa militare “come parte di un pacchetto di stimoli finanziari in risposta alla pandemia”. Un aspetto interessante che da un lato fa capire come il Covid, per alcuni Paesi, è stato considerato una guerra, nel vero senso del termine, per cui era necessaria una “corsa agli armamenti”; dall’altro lato possibilmente c’è una idea sottostante secondo la quale un aumento della spesa militare possa essere associata ad una ripresa economica.

Un secondo focus su cui il SIPRI si sofferma, è quello inerente al commercio di armi nel mondo. Tra i maggiori importatori di armi figurano, dopo l’Arabia Saudita che ne detiene il primato, India, Egitto, Australia e Cina. Mentre l’esportatore per eccellenza è l’USA, seguito da Russia, Francia, Germania e Cina. Questi cinque Paesi rappresentano un importante volume di export, corrispondente al 76% del volume totale. Gran parte dell’export americano (quasi la metà, parliamo del 47%) è indirizzato verso il Medio Oriente, con una fetta importante che va proprio all’Arabia Saudita.

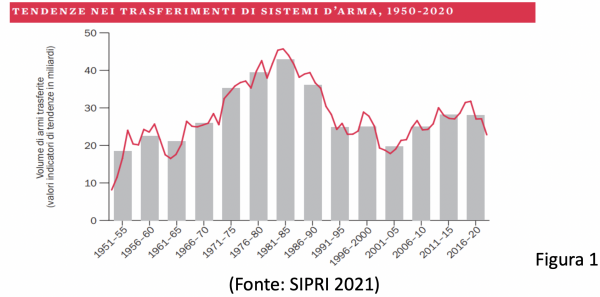

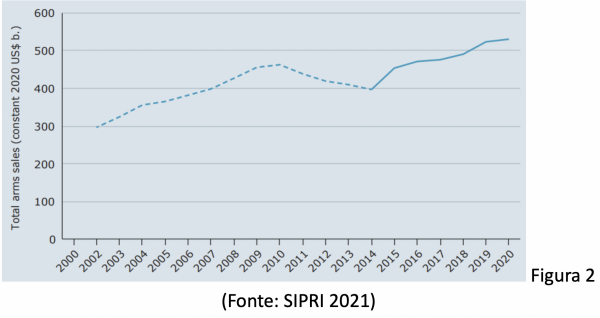

Come si può vedere dall’istogramma (Figura 1), i cinque anni che vanno dal 2016 al 2020 rappresentano, insieme al quinquennio 2011-2015, il livello più alto di trasferimenti di sistemi d’arma dalla fine della Guerra Fredda in poi. La vendita di armi delle più grandi aziende produttrici (SIPRI ne conta 100) registrata nel 2020 corrisponde a 531 miliardi di dollari: un aumento dell’1,3% rispetto al 2019 (Figura 2). Un trend sempre in crescita più o meno correlato con l’aumento di spesa militare globale. Questo a dimostrazione di come nel 2020, nonostante la devastante crisi economica abbia coinvolto interi settori, gli ordini e le consegne di armi non si sono fermate.

È interessante dunque notare come, nel momento in cui l’economia globale si contraeva per via della pandemia, la vendita di armi della Top 100 selezionata dal rapporto è aumentata. Dire, in maniera generalizzata, che il settore industriale sia stato completamente “immune” dal Covid non è corretto. Basti pensare alle misure restrittive che non hanno consentito la consegna delle armi o, in alcuni casi, il proseguire dei cicli produttivi. Il Rapporto, a dimostrazione di ciò, porta il caso di Hexcel e Woodward, due società che in piena pandemia hanno deciso di porre fine al progetto di fusione.

Questi dati appena enunciati ci danno la possibilità di parlare del rapporto tra il settore industriale e le istituzioni pubbliche che fanno delle scelte in ambito militare. A tal proposito, lo scorso agosto, mese passato alla cronaca per il ritiro degli USA dall’Afghanistan, uscì un articolo del The Intercept in cui si affermava che “se hai acquistato $10,000 di azioni divise equamente tra i primi cinque appaltatori della difesa americana il 18 settembre 2001 – il giorno in cui il presidente George W. Bush firmò l’autorizzazione per l’uso della forza militare in risposta agli attacchi terroristici 9/11 – e reinvestito fedelmente tutti i dividendi, ora varrebbe 97.295 dollari”.

(Foto di Joel Rivera per Unsplash)

Quasi a voler far emergere il grande successo delle industrie belliche nei 20 anni di guerra. In risposta, Slate ha preso una posizione netta dicendo quanto fosse falso tutto questo: secondo la rivista statunitense infatti, è vero che le 5 migliori industrie statunitensi (Boeing, Raytheon, Lockheed Martin, Northrop Grumman e General Dynamics) hanno avuto un incremento dei profitti, ma questo incremento ha avuto a che fare solamente per una minima parte con l’Afghanistan. Due posizioni sicuramente diverse. Ma non possiamo negare, e questo è abbastanza evidente, che il settore industriale delle armi è un settore strategico che conta un ingente somma di denaro. I sistemi di produzioni di arma rappresentano un comparto molto importante in termini economici, e di conseguenza possiedono un potere di advocacy molto forte nei confronti delle istituzioni.

Non è un caso che sul PNRR l’industria bellica abbia già iniziato, almeno in Italia, un’attività di pressione sul governo per aggiudicarsi una parte dei fondi. Piaccia o no è un settore strategico che contribuisce al PIL di molti Paesi (anche nel nostro). Un settore strategico che, più per logiche culturali che per altro, tendiamo a ignorare e a tenere lontano dalla nostra considerazione.