categoria: Sistema solare

L’inflazione, il grande ritorno e l’eterno dibattito tra falchi e colombe

Nel corso degli ultimi mesi è tornata alla ribalta una parola che spesso nell’ultimo decennio è passata in secondo piano, almeno nel dibattito pubblico. Si è parlato di recessione, stagnazione, disoccupazione, ma non di inflazione.

Ma cos’è l’inflazione? Con il termine “inflazione” si indica l’aumento prolungato del livello medio generale dei prezzi di beni e servizi in un determinato periodo di tempo, che genera una diminuzione del potere di acquisto della moneta.

L’inflazione è una variabile macroeconomica, molto attenzionata dagli economisti poiché è determinante nel definire la politica monetaria, ma non solo. Di più, essa è definita come un fattore di costo non di difficile comprensione anche per i non addetti ai lavori. Il risultato di un aumento dell’inflazione ha un impatto diretto sul potere d’acquisto delle famiglie, riducendolo. Quindi anche i politici sono piuttosto sensibili a tale variabile dato che un aumento prolungato e vistoso comprometterebbe il reddito dei lavoratori, percettori di un salario fisso. Non è un caso che, sia il presidente americano Joe Biden che il cancelliere tedesco Olaf Scholz, più volte sono tornati sul tema, a testimonianza della sua rilevanza, dato l’impatto diretto sul benessere dei cittadini sostanziandosi in un taglio salariale. Di qui il concetto di “fiscal drag”(drenaggio fiscale), cioè se l’inflazione non è accompagnata da un abbassamento delle aliquote fiscali, comporta automaticamente un aumento della pressione fiscale. Il problema inflazionistico è ancora più rilevante nel contesto odierno visto che la pandemia, tutt’ora in corso, ha aumentato le disuguaglianze sociali provocando la perdita di milioni di posti di lavoro (circa 6 milioni nell’UE) e facendo crescere in modo vertiginoso il numero di persone sotto la soglia di povertà assoluta. In tale contesto assume straordinaria attualità l’affermazione di Luigi Einuadi che la definì come “la più iniqua delle tasse” perché, riducendo il potere di acquisto, colpisce di più i ceti bassi (che spendono in consumi la maggior parte del reddito) che i ceti alti.

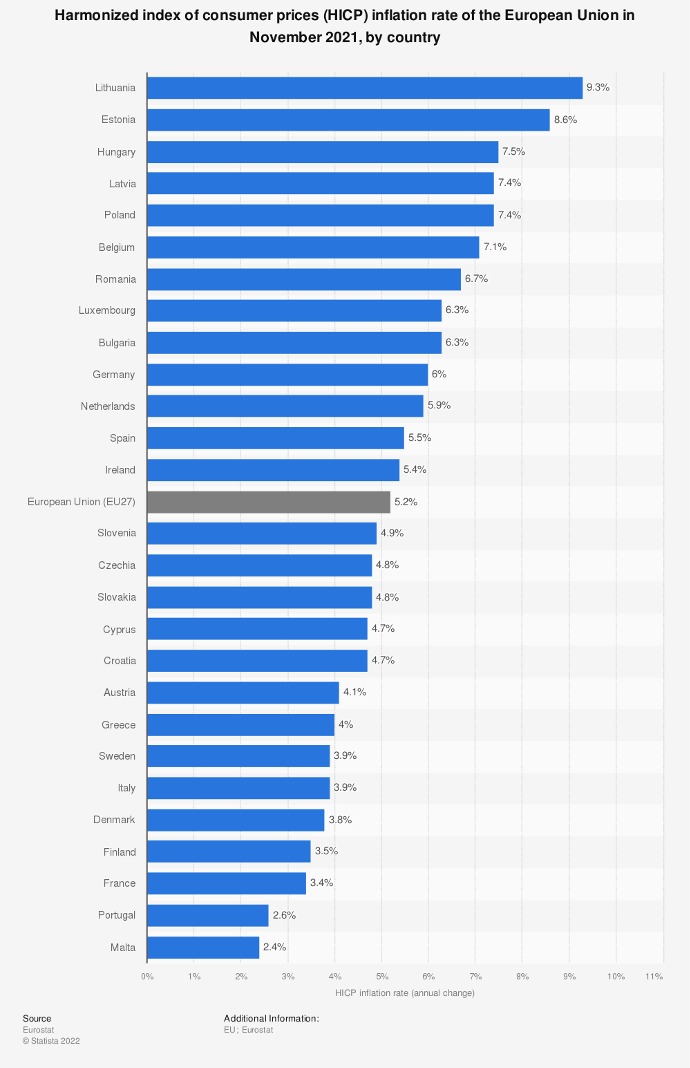

LA CRESCITA NEI DATI

Guardando ai dati, in particolare con riferimento al novembre 2021, si nota come tutte le economie europee si caratterizzano per tassi straordinariamente elevati con un’inflazione media nell’area UE pari al 5.2%, con alcuni outliers. In particolare, l’Estonia, sembra avvicinarsi ad un tasso a doppia cifra mentre all’estremo opposto Malta rileva il tasso più basso (2.4%). Leggendolo attentamente, si nota come sia comunque al di sopra del target della BCE che, ricordiamolo, ha come policy un tasso di inflazione “below but close to 2%” (al di sotto ma prossimo al 2%).

(cliccare sull’immagine per ingrandire)

Tra le economie più avanzate dell’Unione, la Germania è quella che ha registrato un tasso di inflazione più elevato e cioè pari al 6%. Il fatto non dovrebbe scandalizzare se non fosse che il popolo tedesco è particolarmente sensibile a tale tematica, per ragioni storiche, e non a caso la Bundesbank ha parlato di “segnale inquietante per l’economia globale”, data la posizione cruciale della Germania nelle catene di approvvigionamento mondiale e il suo ruolo come motore di crescita dell’Europa.

IL BIVIO MONETARIO

In questo contesto è da leggersi il dibattito, tutt’ora in corso, tra falchi, fautori di una stretta monetaria per ridurre il tasso di inflazione, e colombe i quali ritengono necessario proseguire ancora, almeno per un anno, sulla via di una politica monetaria espansiva per consolidare la ripresa economica. Tra i falchi più convinti abbiamo sia l’ex presidente della banca centrale tedesca, Jens Weidmann, entrato fin troppe volte in rotta di collisione con la Banca centrale europea e la sua politica “ultra-accomodante”, che Joachim Nagel nominato recentemente a capo della Bundesbank. La posizione delle colombe sembra essere, almeno finora, sia nelle parole che nei fatti assunta dalla presidente della BCE, Christine Lagarde.

Il problema centrale è oggi comprendere la natura dell’aumento inflazionistico per poter cosi attuare le policy più efficaci. Oggi, come ricordato anche in precedenza, la situazione è più complessa del solito perché stiamo uscendo da una recessione “speciale” quella pandemica. La recessione pandemica è peculiare perché ha avuto una sua origine non economica e ha simultaneamente congelato sia l’offerta che la domanda aggregata. La ripresa si sta sostanziando in una crescita della domanda ma con una serie di strozzature dal lato dell’offerta: costi delle materie prime, trasporti, manodopera. Quando l’inflazione è innescata da tali fattori, tipicamente la banca centrale aspetta per capire se il fenomeno è temporaneo o meno. La prudenza serve a rinviare una scelta che può implicare uno spiacevole dilemma: una restrizione monetaria può evitare che l’aumento dei prezzi venga incorporato nelle aspettative consolidandosi; allo stesso tempo, però, può far crescere il rischio di una ricaduta dell’economia in una situazione di stagnazione. Troviamo questo approccio nelle parole di Mario Draghi, quando nel 2016, da presidente della BCE, osservava che, in presenza di uno shock dal lato dell’offerta, le banche centrali si astengono dall’intervenire, temendo di creare effetti macroeconomici controproducenti. Ed è lo stesso approccio che troviamo nelle parole di Christine Lagarde con cui segnala sì una crescita dell’inflazione, ma anche le ragioni per cui tale aumento può essere considerato temporaneo.

Assumendo l’inflazione temporanea, come risultato di strozzature nell’offerta di beni e servizi, continuare ad adottare una politica monetaria espansiva può contribuire al consolidamento della ripresa economica, senza controindicazioni in termini di prezzi al consumo. Insomma è un pasto gratis. È un ragionamento che funziona se l’inflazione viene giudicata temporanea non solo dalle banche centrali, ma anche da mercati, imprese e famiglie; cioè non viene incorporata nelle aspettative d’inflazione. In caso contrario l’inflazione da temporanea diventa permanente.

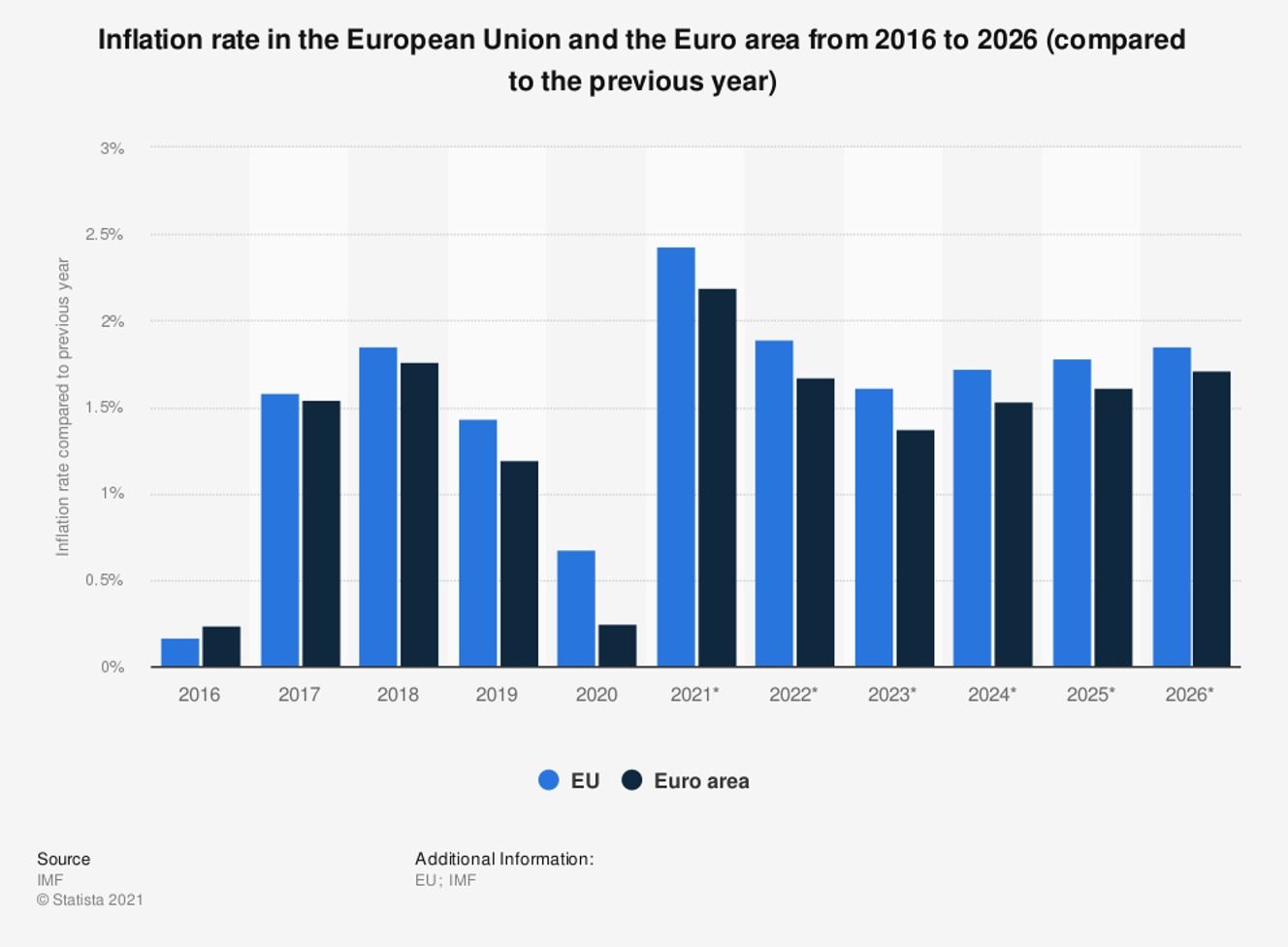

(cliccare sull’immagine per ingrandire)

I dati aggiornati che rappresentano il tasso di inflazione nell’area euro, supportano tale tesi. Infatti come si può notare, già nel 2022, dovremmo assistere ad una discesa dell’inflazione e quindi non vi è alcun pericoloso e imminente rischio inflazionistico come sostengono i più ortodossi tra i falchi.

Non resta che attendere l’evoluzione del quadro macroeconomico evidentemente connesso alla situazione pandemica ma una cosa è certa: non c’è unanimità sull’ottima politica monetaria da adottare e non poche frizioni e dissapori aleggiano già tra banchieri centrali.

Matteo Ridolfi