categoria: Il denaro non dorme mai

Per capire Vlahovic alla Juve si deve studiare Shiller e il suo CAPE

Chiedersi quanto vale un’azione è un po’ come chiedersi quanto vale un calciatore, la cui valutazione è oggi affidata ad algoritmi. Prendiamo il caso Dusan Vlahovic, acquistato dalla Juventus durante la sessione invernale del mercato: il prezzo pagato alla Fiorentina dovrebbe essere uguale al valore attuale dei futuri incrementi di ricavo che potrebbe portare alla squadra. Per esempio grazie all’aumento di pubblico, di pubblicità, al passaggio in Champions League e così via. È tuttavia impossibile predire il futuro rendimento di un calciatore e gli eventuali infortuni, proprio come nelle azioni di borsa è impossibile prevedere quanto la società emittente riuscirà a crescere, fare profitti, distribuire dividendi.

(a sinistra, Dusan Vlahovic; foto dal Sole 24 Ore)

Anche il calcio, come la finanza, è soggetto alla grande illusione di poter controllare il futuro: non è illusione, invece, studiare il passato, come ha fatto Robert Shiller mettendo insieme più di 150 anni di dati per costruire la serie storica del suo CAPE (Cyclically Adjusted Price/ Earning), successivamente diventato CAPEtr (CAPE total return). Per capire il CAPE partiamo da un esempio dal mercato immobiliare.

Immaginiamo un palazzo di 10 appartamenti che non possono essere venduti singolarmente ma solo affittati a 10mila euro all’anno. Per ragionare sul valore di questo palazzo ci sono tante considerazioni da fare: la prima è ripulire il reddito annuo dalle tasse che il proprietario dovrà pagare, la seconda riguarda le prospettive di affitto futuro del palazzo, una variabile sicuramente aleatoria, che comunque dipende dalla sua collocazione, dalla città, dalla tendenza demografica e così via. Facendo due conti sul solito tovagliolo di carta del ristorante, immaginando che il reddito netto storico degli ultimi anni sia attorno ai 70mila euro all’anno, si può dire che quel palazzo, se fosse venduto a 3 milioni, offrirebbe al proprietario un rendimento netto a basso rischio del 2,33%. Venduto a 2 milioni offrirebbe invece al nuovo proprietario un rendimento del 3,5%.

Su questi valori il rapporto fra il prezzo e il rendimento è di circa 43 volte nel primo caso, 29 nel secondo. Rispetto alla proprietà immobiliare le azioni sono sicuramente un asset a maggiore rischio quindi richiedono un rendimento più alto e un rapporto prezzo rendimento più basso: il rapporto fra il valore di un’azione e il suo rendimento è un utile indicatore storico, tenendo presente che il rendimento è dato non solo dai dividendi distribuiti ma anche dagli eventuali buyback (riacquisto di azioni proprie).

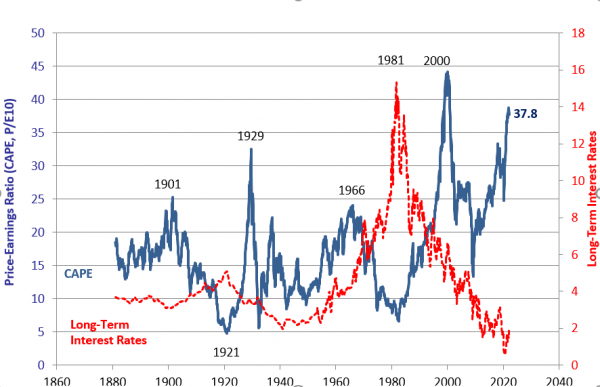

Robert Shiller, premio Nobel per l’economia, ha ricostruito il rapporto fra valore delle azioni negli Stati Uniti e loro rendimento complessivo nell’ultimo secolo e mezzo. Il valore di questo rapporto ha subito forti oscillazioni: a periodi in cui è stato molto alto rispetto ai dividendi sono seguiti periodi in cui tale valore è crollato riportandosi a livelli medi congrui. Uno dei più grandi crolli è avvenuto dopo la bolla degli anni 20 quando l’indice creato da Shiller è crollato a 5 dopo aver toccato quota 40.

Durante la bolla del 2000 il CAPE è arrivato a sfiorare 50 per poi crollare a poco più di 10. Nelle prime settimane del 2022 siamo a circa 47. Non c’è bisogno di molta analisi quantitativa, basta osservare la curva della figura 1 per capire che siamo in un picco o molto vicini a un picco, e che i valori storicamente “normali” stanno molto più in giù. Se dovessero crollare, spero che le quotazioni dei calciatori seguano a ruota.

FIGURA 1: 150 anni di CAPE e rapporto con i tassi di interesse (fonte: Yale.edu: online data Robert Shiller )

…..

Tabella 1 : CAPE in diversi Paesi calcolato il 30 giugno 2020 (fonte: World Population Review)