categoria: Sistema solare

Il peggior saldo commerciale della storia per la Ue. E la Cina se la ride

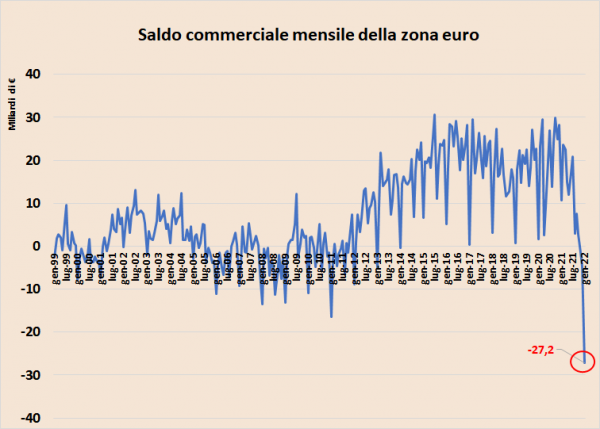

Il dato del saldo commerciale di gennaio 2022 della zona euro diffuso venerdì scorso da Eurostat è stato il peggiore in assoluto da quando esiste l’unione monetaria. Le esportazioni sono state pari a 199,5 miliardi di euro, in crescita del 18,9% rispetto a gennaio 2021. Le importazioni invece sono arrivate a 226,7 miliardi, in aumento del 44,3% rispetto allo stesso mese dello scorso anno. Il saldo di 27,2 miliardi di euro è, appunto, il livello mensile più basso mai raggiunto dal 1999 (fig.1).

Fig. 1: fonte Eurostat

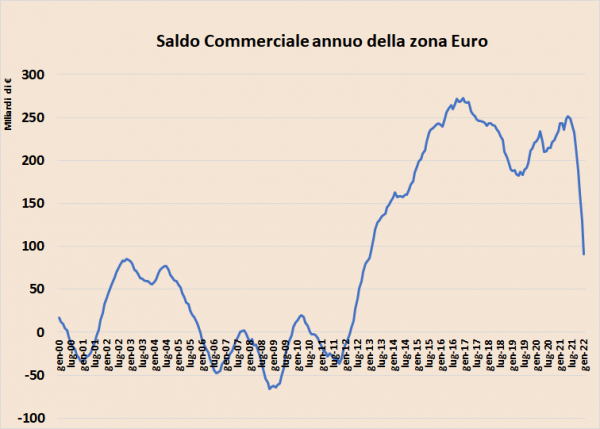

Al netto delle fluttuazioni tipiche del primo mese dell’anno (si notino infatti i vari spike coincidenti con i valori di gennaio di ogni anno), il valore diffuso la scorsa settimana rafforza una tendenza alla diminuzione che era già in corso da alcuni mesi. Analizzando il dato annuale (fig.2) è evidente che i -27,2 miliardi di gennaio 2022 si inseriscono in un percorso ben delineato, che ha fatto perdere in 7 mesi circa 158 miliardi di surplus e che, se continuasse ancora, porterebbe nel secondo trimestre 2022 il saldo commerciale annuo in territorio negativo.

Fig. 2: fonte Eurostat

A breve si concluderebbe così quel periodo, durato circa 10 anni, in cui l’eurozona ha trasferito sull’estero parte dell’aggiustamento predisposto per superare la “crisi dell’euro”. La compressione della domanda interna imposta ai Paesi periferici e la moderazione salariale nei Paesi centrali hanno permesso alla zona euro di crescere, anche se moderatamente, sfruttando la domanda esterna. Con l’arrivo della pandemia questa dinamica è cambiata e la ripartenza dell’attività economica nello scorso anno, pur avendo visto un considerevole recupero delle esportazioni, ha visto aumentare le importazioni più che proporzionalmente. Il peggioramento del saldo con l’extra-eurozona è comune un po’ a tutti i Paesi, ma quelli più grandi contano circa l’80% di questo calo. Dei 158 miliardi di euro persi, come detto sopra, in soli 7 mesi, 123 si riferiscono a cinque economie: Germania, Italia, Spagna, Francia e Olanda. Rispetto al valore raggiunto a giugno 2021, la Germania registra un surplus annuale in diminuzione di 18 miliardi di euro, l’Italia di 20 e la Spagna di 14. La Francia peggiora il deficit di 25 miliardi e l’Olanda, che per ragioni fiscali è la porta d’ingresso all’eurozona di tante grandi imprese straniere, vede aumentare ancora il proprio deficit di circa 46 miliardi.

(foto di Annie Spratt per Unsplash)

Guardando invece ai partner commerciali, si nota come il peggioramento del saldo sia dovuto essenzialmente a due categorie: i fornitori di energia e la Cina. Il rialzo dei prezzi dei beni energetici iniziato nella seconda metà dello scorso anno, oltre a incidere sull’inflazione importata, ha fatto lievitare lo sbilancio commerciale con alcuni grandi fornitori di energia della zona euro. Nell’area del nord Africa il saldo annuo con l’Algeria è stato -8,3 miliardi e quello con la Libia -12 miliardi. Con la Norvegia si è passati dal sostanziale equilibrio di gennaio 2021 al deficit annuo di circa 26 miliardi. Poi c’è la Russia, il principale fornitore di energia della zona euro, con cui si è registrato un saldo in deficit di circa 59 miliardi, non molto distante dal peggior valore mai registrato di -63,4 miliardi di euro relativo a novembre 2011.

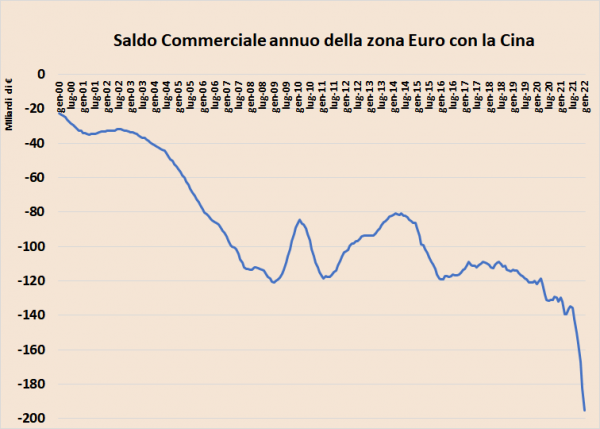

Una trattazione a parte avrebbe bisogno l’analisi del rapporto commerciale con la Cina. Si è fatto un gran parlare nei primi mesi della pandemia di come la crisi che si stava generando sarebbe stata l’occasione per il cosiddetto reshoring, per riportare cioè in casa gran parte delle produzioni sparse per il mondo. La gestione cinese della pandemia, la chiusura totale dell’attività manifatturiera alla fine del 2019 e nei primi mesi del 2020, faceva pensare che le grandi catene di approvvigionamento sarebbero state completamente ricostruite per superare le gravi interruzioni emerse.

La verità è che dopo due anni le esportazioni cinesi non sono mai state così elevate, e questo non solo verso il partner storico a stelle e strisce, ma anche verso la zona euro. Lo scorso anno il surplus commerciale cinese ha complessivamente raggiunto i 676 miliardi di dollari, in aumento del 26% rispetto al 2020. Nei primi due mesi del 2022 la dinamica non sembra cambiare. Anche in Eurozona il rapporto commerciale con la Cina ha seguito il trend globale. Negli ultimi dodici mesi le esportazioni cinesi verso la nostra area commerciale sono cresciute del 27 % in valore e del 16% in volume. Rispetto alla fine del 2019, prima che arrivasse la pandemia, il volume di importazione della zona euro dalla Cina è circa il 22% in più. Come conseguenza il saldo commerciale è andato peggiorando e l’ultima rilevazione lo porta prossimo a -200 miliardi annui (fig.3).

Fig. 3: fonte Eurostat

Possiamo azzardare l’ipotesi che questo fenomeno sia transitorio e legato allo spostamento della tipologia di consumi che la pandemia ha indotto. Un po’ in tutto il mondo il contenimento degli effetti economici della pandemia ha compresso i consumi dei servizi e, a parità di reddito, aumentato quello dei beni. Il maggior produttore mondiale di beni di consumo non può che aver beneficiato di questa situazione. Se le abitudini di consumo dovessero riportarsi alla normalità pre-Covid è probabile che una parte di questo surplus possa esser assorbito. Solo in parte però, perché le catene di fornitura e la tipologia di approvvigionamento non sono molto cambiate in questi due anni. Riportare in casa le produzioni delocalizzate in quasi 40 anni di globalizzazione si dimostra più facile a dirsi che a farsi.

Twitter @francelenzi