categoria: Il denaro non dorme mai

Ray Dalio, il Maradona della finanza, e la strategia 4 stagioni

Ray Dalio è nell’industria finanziaria uno di quei nomi che corrispondono nel calcio a Maradona. Se ti occupi di mercati finanziari infatti non puoi non conoscere il nome di Ray Dalio, rimbalzato agli onori della cronaca anche grazie al libro di Tony Robbins “Money: master the game”, (Simon & Schuster, 2014), dove lui viene intervistato come money manager.

Fino alla pubblicazione del libro questa metodologia di composizione del portafoglio “bilanciato” di Ray Dalio era solo esclusivamente a servizio dei suoi clienti: governi, fondi pensione, investitori miliardari.

Il fondatore di Bridgewater Associates, Ray Dalio (Reuters)

Un portafoglio bilanciato è come la zuppa inglese, piace a tutti

Del resto la definizione di bilanciato incontra il gradimento della maggior parte degli investitori perché appare ragionevole e a rischio contenuto. “Bilanciare” significa essenzialmente, per il quisquis de populo, che non ci stiamo prendendo troppi rischi di investimento e che preferiamo puntare su quegli investimenti considerati “sicuri”. “Bilanciato” nella gestione di portafogli è una definizione narcotizzante.

( foto da Unsplash di AbsolutVision )

Eppure se consideriamo il rischio dei fondi di investimento bilanciati disponibili per l’investitore retail in Italia così come misurato dal drawdown percentuale a 3 anni vediamo che alla data di pubblicazione di questo articolo va dal -1.54% al – 34.12%. Non si capisce quindi dove sia il rischio “bilanciato” quando puoi perdere fino a 34% del tuo capitale nel corso di 3 anni. Ci dobbiamo perciò chiedere come mai portafogli bilanciati possono incorrere in perdite così rilevanti. I portafogli bilanciati convenzionali sono solitamente divisi per il 50% in azioni e per il 50% in obbligazioni e questo significa che utilizzando questo approccio bilanciato di portafoglio noi speriamo:

1. Nella buona performance delle azioni

2. Nella buona performance delle obbligazioni

3. Che entrambe non vadano giù insieme al prossimo crollo di mercato, cosa che peraltro nelle ultime crisi finanziarie è sempre successo (belli i tempi antichi in cui azioni e bond erano decorrelati …)

Non è un crimine asserire che questi portafogli bilanciati, almeno come spesso vengono venduti al pubblico, si basino un po’ troppo sulle speranze e troppo poco su evidenze statistiche. Dividendo il capitale per il 50% in azioni e per il 50% in obbligazioni apparentemente sembra che l’investitore stia spalmando il rischio in maniera equa su due asset non correlati.

La verità è che questo nostro incauto investitore si sta prendendo più rischi di quello che il suo buon senso pensi. Questo perché, come sostiene Ray Dalio, le azioni sono 3 volte più rischiose e volatili delle obbligazioni e investendo il 50% del capitale in azioni si ha una probabilità del 95% di perdere tutto se queste vanno male. Per fare un esempio dal 1973 al 2013 l’indice S&P 500 ha perso soldi 9 volte e le perdite totali sono state del 134%. Durante lo stesso periodo invece le obbligazioni hanno perso soldi soltanto 3 volte e le perdite totali sono state solo del 6%.

È facile immagine cosa sarebbe successo a un portafoglio “bilanciato” con il 50% del capitale investito in azioni ed il restante 50 % in obbligazioni: l’S&P500 avrebbe pesato per il 95% delle vostre perdite.

In altre parole dobbiamo normalizzare il portafoglio in termini di rischio e non equipesarlo in termini di controvalore. Eppure gli investitori alle prime armi pensano che dividendo il totale del loro capitale a metà tra investimenti rischiosi (azioni) e l’altra metà in investimenti più sicuri (obbligazioni) abbiano compiuto una perfetta divisione del rischio. Come abbiamo visto, succede esattamente il contrario! Per Ray Dalio la maggior parte degli asset hanno correlazioni completamente casuali. A volte questi asset si muovono insieme, a volte no. Per cercare di normalizzare il portafoglio di asset in termini di rischio occorre considerare il contesto macroeconomico. “Ogni investimento ha la sua stagione” è una celebre frase di Ray Dalio ed è alla base del suo portafoglio All Seasons.

Prendiamo ad esempio il mercato dell’immobiliare di lusso: se consideriamo gli anni 2000 dove i ricchi americani avevano un potere d’acquisto enorme e compravano qualsiasi immobile si parasse davanti agli occhi, non perché i tassi di interesse erano bassi (erano più bassi nel 2009) ma semplicemente perché i prezzi delle case stavano aumentando. E aumentavano talmente che bastava impegnare il deposito iniziale per comprare la casa che la si sarebbe venduta ancor prima di finirla di pagare e di ultimarla. Quindi gli investitori più ricchi ed accorti non potevano farsi scappare questa occasione.

Come ha sostenuto George Soros: “Gli americani dal 2007 hanno accumulato più debiti da ipoteca che in tutta la storia precedente delle ipoteche immobiliari”.

Martin Feldstein, capo del Council of Economic Advisors, ha sostenuto che dal 1997 al 2006 i consumatori hanno spremuto più di 9 miliardi di dollari dal valore delle loro proprietà immobiliari. In poche parole nei primi anni 2000 si è verificata la giusta “stagione” per investire nell’immobiliare, prima che dal 2009 iniziasse il periodo deflattivo e il conseguente calo di valore degli immobili.

Che dire invece delle azioni? Anche in questo caso abbiamo migliori performance durante i periodi di inflazione, mentre per le obbligazioni abbiamo un comportamento contrario perché performano di più durante i periodi di deflazione quando i tassi di interesse calano e i prezzi delle obbligazioni aumentano.

Ray Dalio ci indica 4 principali motivazioni per le quali i prezzi degli asset si muovono (al rialzo o al ribasso):

- Inflazione

- Deflazione

- Crescita economica

- Decrescita economica

Quando guardi al prezzo di un’azione o al prezzo di un’obbligazione il prezzo ha già in sé quello che il mercato si aspetta circa l’andamento futuro di quell’azienda, nel bene o nel male. Questo spiega il perché sentiamo che un’azione andrà al ribasso quando un’azienda annuncia che i suoi guadagni saranno più bassi rispetto a quello che si aspettava.

Se ci sono solo 4 potenziali stagioni economiche, Ray sostiene che dovresti spalmare il 25% del tuo rischio in ognuna di queste 4 categorie. Spiega: “Lo so che ci sono buone e cattive stagioni per qualsiasi asset e so anche che nel corso della vita ci sarà una stagione rovinosa per uno di questi asset”.

Ray chiama questo approccio “All Weather” perché ci sono 4 possibili stagioni nel mondo finanziario e nessuno saprà mai con quale sequenza si presenteranno.

Con questo approccio ogni stagione è coperta tutto il tempo, così in questo modo sei sempre protetto.

Ray continua la sua spiegazione: “Immaginiamo 4 portafogli ognuno dei quali con il medesimo profilo di rischio, questo significa che non si corre il pericolo di essere esposti a nessuna stagionalità in particolare”.

Grazie a questa strategia oggi possiamo costruire un portafoglio che potenzialmente funziona nel futuro anche se di fatto quello che accadrà nel futuro non possiamo saperlo oggi.

Ora, noi sappiamo quali sono le 4 stagioni economiche a cui i nostri portafoglio possono andare incontro, ci sarebbe utile conoscere quali tipi di investimento performano meglio in base a queste 4 stagioni.

- Periodi di crescita >> performano meglio: azioni, obbligazioni, commodities, oro

- Periodi di inflazione >> performano meglio: commodities, oro, obbligazioni legate all’inflazione

- Periodi di crescita >> performano peggio: obbligazioni del tesoro, obbligazioni legate all’inflazione

- Periodi di inflazione >> performano peggio: azioni, obbligazioni del tesoro

La sfida per qualsiasi investitore, esperto o meno esperto è a questo punto riuscire ad allocare le percentuali di rischio in modo ottimale all’interno del proprio portafoglio.

Ora andremo a vedere la composizione di un portafoglio che si basa sugli stessi principi della strategia All Weather di Ray ma che è stata modificata da Ray stesso per renderla accessibili a tutti (senza leve e senza particolari strumenti finanziari di eccezionale sofisticatezza).

Per questo motivo chiameremo questa composizione strategica All Seasons per differenziarla da quella originale.

Facciamo parlare i numeri: ecco la composizione del portafoglio All Seasons di Ray Dalio con le esatte percentuali per ogni asset:

- Azioni: 30%, può sembrare una percentuale bassa ma non scordiamo che le azioni sono 3 volte più rischiose e volatili delle obbligazioni

- Obbligazioni di stato: 15% in obbligazioni a media scadenza (7/10 anni) e 40% in obbligazioni a lunga scadenza (20/25 anni). Una percentuale così alta serve per bilanciare il rischio dato dalla volatilità delle azioni

- Oro: 7.5 % serve per schermarsi dall’inflazione

- Commodities: 7.5 % serve per schermarsi dall’inflazione

Infine il portafoglio andrebbe ribilanciato almeno annualmente, questo perché quando uno di questi segmenti lavora bene occorre venderne una porzione e successivamente riallocarla.

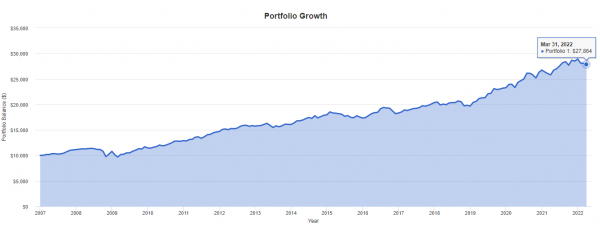

Di seguito abbiamo testo il portafoglio All Seasons, come descritto, dal 2007 fino al 31 marzo 2022 (year to date), capitale iniziale 10.000 dollari, ribilanciamento annuale, nessuna leva, ETF corrispondenti sul mercato USA e mostriamo per prima la curva del NAV, il Net Asset Value:

Fonte: www.riuscireinborsa.it

Fonte: www.riuscireinborsa.it

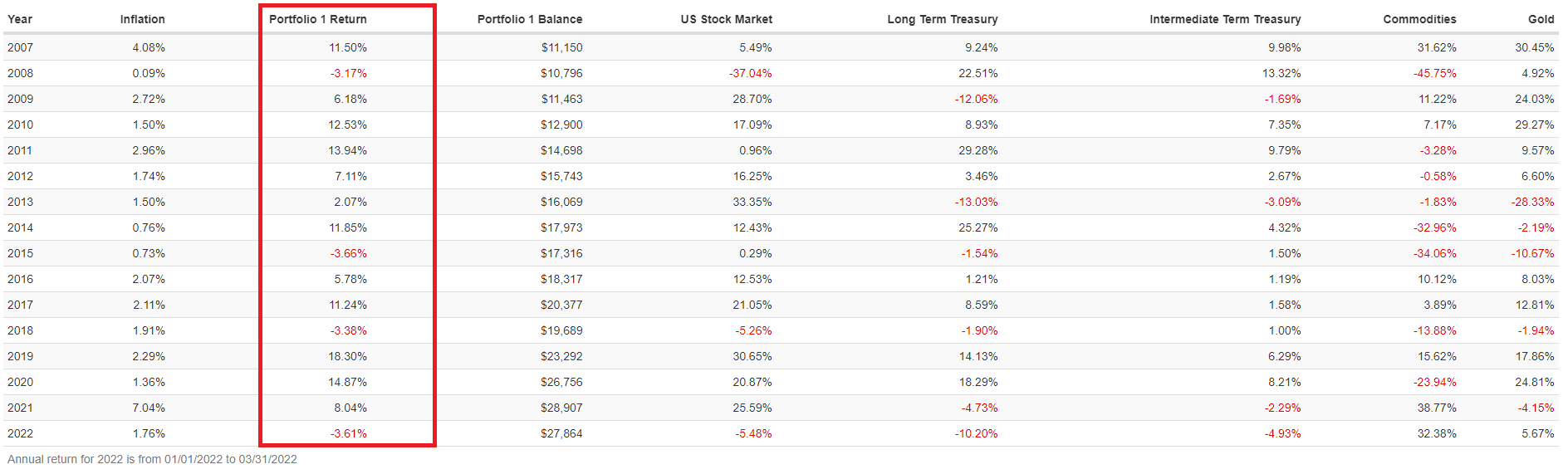

Si tratta di una curva molto lineare quasi a 45 gradi che penso ogni investitore vorrebbe vedere sui suoi risparmi. Di seguito i rendimenti annuali:

Fonte: www.riuscireinborsa.it (cliccare sull’immagine per ingrandire)

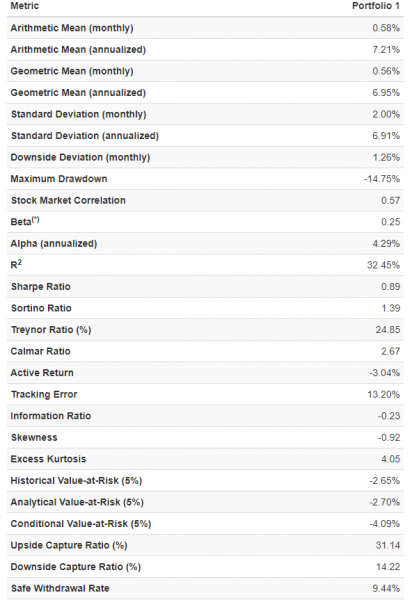

Anche le metriche di portafoglio ci dicono molto di questa stabilità di rendimento e di rischio:

Fonte: www.riuscireinborsa.it

In conclusione pensiamo che la strategia All Seasons di Ray Dalio sia un eccellente esempio di come contenere il rischio finanziario garantendo nel corso degli anni un ottimo rendimento all’investitore, tanto che non sembra di trovarsi di fronte ad un investimento finanziario quanto ad un investimento nel settore immobiliare.

Questa strategia è realizzabile da qualsiasi investitore con un basso impiego di tempo e di strumentazione tecnica: basta selezionare i migliori fondi di investimento o ETF di ciascuna categoria ed inserirli nei pesi consigliati all’interno del portafoglio.

Come poi selezionare i singoli fondi questo è un altro paio di maniche a cui dedicheremo alcuni futuri articoli.

Twitter @EmilioTomasini