categoria: Il denaro non dorme mai

Se non sai valutare un’azione puoi sempre darti alle obbligazioni!

Obbligazioni: come valutarle ?

E soprattutto quando, a che prezzo e come conviene investire in obbligazioni ?

A Wall Street dicono che se non sai valutare i fondamentali di un’azione puoi sempre diventare un bond trader, come se valutare e investire in obbligazioni fosse un gioco per tutti.

È una battuta ovviamente confezionata dal fatto che chi si occupa di valutazione di azioni, attività incerta per definizione, è invidioso della relativa semplicità delle obbligazioni.

(Fonte www.riuscireinborsa.it )

Ma è una battuta questa che racchiude uno sfondo di vero: un’azione viene infatti valutata in base a diversi elementi:

1. cash flow futuri (i soldi che vi metterete in tasca ogni anno)

2. il tasso a cui attualizzare questi cash flow (tenendo conto del rischio)

3. la crescita degli utili anno su anno

4. Il valore terminale dell’investimento ovvero prima o poi dovremo portare a casa i soldi

5. Il numero di anni in cui questo investimento rimane in piedi

Questi sono elementi incerti per definizione e spesso dovete arrampicarvi sugli specchi per trovare la quadra di una valutazione azionaria.

Pensate ad esempio ad un modello a flussi di cassa scontati al presente per la valutazione di una azione anche a soli 5 anni: come fare a stimare i fatturati o i costi tra 5 anni?

Forse che era possibile prevedere la pandemia del marzo 2020 o la guerra in Ucraina del febbraio 2022?

Alla faccia dei milioni di analisti finanziari e trader che considerano i loro fogli Excel con i flussi di cassa futuri come una specie di totem per divinare il futuro.

Ma le obbligazioni si valutano esattamente nello stesso modo di una azione.

Anzi, aggiungo una cosa che di solito solo gli appassionati di storia economica conoscono e che è ricordata nei suoi corsi on line da Aswath Damodaran, professore di corporate finance alla New York University e vera star (in tutti i sensi) della corporate evaluation: alle origini esistevano solo le obbligazioni e solo dopo, nel 1500 e 1600, sono arrivate le azioni, che andavano in competizione con le prime e proprio per questo le azioni hanno il dividendo (che equivale alla cedola delle obbligazioni).

Nei bond a tasso fisso, a differenza delle azioni, i 5 elementi di cui sopra sono certi.

Meglio, siccome di certo in economia non c’è niente, tutto è “teoricamente certo”: noi conosciamo infatti dei bond la cedola che incasseremo, conosciamo il valore terminale (di solito 100 a scadenza), conosciamo il prezzo di borsa corrente dell’obbligazione e ci rimane da valutare solo la solvibilità (rischio) dell’emittente (cosa di cui si occupano nel bene o nel male le agenzie di rating anche se spesso in maniera confusionaria e non immediatamente intelligibile).

Inoltre investire in maniera speculativa sulle obbligazioni a tasso fisso significa non avere stop loss.

Mi spiego.

A differenza di un’azione della quale non sappiamo il prezzo futuro una obbligazione a scadenza viene sempre rimborsata a 100 se non fallisce prima, ecco perché spesso si sente dire dai risparmiatori “cosa mi importa se ho comprato un BTp a 98 e ora quota 92 tanto a scadenza mi danno il prezzo di 100”.

Il ragionamento non è del tutto corretto sotto il profilo teorico perché da 92 l’obbligazione potrebbe finire a 0 o voi potreste avere bisogno dei soldi prima della scadenza ma il rimborso alla pari a scadenza rimane un fatto da prendere in considerazione.

Investire in obbligazioni ha molti vantaggi e pochi svantaggi rispetto alle azioni e le obbligazioni debbono per questo costituire il nerbo di qualsiasi patrimonio finanziario sia piccolo che grande.

Molti investitori hanno bene presente cosa sia una obbligazione e sanno che periodicamente l’investitore percepisce una cedola ma che vi è una ulteriore forma di reddito data dalla differenza tra i prezzi di acquisto (mettiamo 98) e il prezzo di rimborso a scadenza (che è sempre a 100).

Su questi due elementi viene calcolato lo yield to maturity (il rendimento a scadenza in italiano), che molti investitori conoscono e che comunemente utilizzano.

Tipicamente le obbligazioni vengono valutate dagli investitori come se avessero davanti la pagina di un giornale con le quotazioni: ci sono dei file Excel di estrazione bancaria che circolano nelle filiali dove le obbligazioni sono ordinate per rendimento a scadenza e se va bene c’è anche la valutazione di rischio di una agenzia di rating.

Ma come fare a valutare diverse obbligazioni di diversi emittenti di diversa tipologia (a tasso fisso o variabile o strutturato) tenendo conto non solo del rendimento ma anche del rischio, quando il rischio è espresso da più di un giudizio da parte di molteplici agenzie di rating?

Esistono piattaforme in commercio che permettono ad esempio di fare una media tra i diversi giudizi di rischio delle agenzie di rating, in modo da avere una unica valutazione.

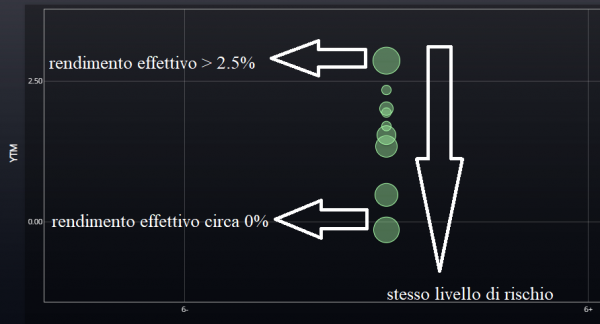

Questo giudizio “sintetico” sintetico di rischio viene poi visualizzato su un asse cartesiano mettendolo in relazione funzionale con il rendimento effettivo.

Nell’esempio che segue è facile identificare l’obbligazione che nel settore energetico rende il 2,5% a parità di rischio con altre obbligazioni che rendono molto meno se non addirittura zero:

Fonte: www.riuscireinborsa.it

Molto più difficile trovare in commercio software che calcolano il fair value ovvero il prezzo corretto di un’obbligazione che non corrisponde necessariamente al prezzo di mercato.

In ogni caso è facile capire il gioco: alle due fonti di reddito di cui parlavamo prima (cedola e differenza tra prezzo di acquisto e prezzo di rimborso) ne aggiungiamo una terza che è la differenza tra il fair value e i prezzi di mercato, ma questa differenza non tutti la vedono.

E quelli che la vedono perché sono capaci di calcolarla di solito se la mettono nel portafoglio.

Questa differenza tra prezzo di mercato e fail value è spesso come rubare caramelle ad un bambino quando hai un modello di pricing efficiente e fermarsi ad una conoscenza solamente basilare delle obbligazioni senza comprendere il grande gioco del fair value significa non giocare ad armi pari con i professionisti e quindi significa partire con il piede sbagliato.

Morale: il grande gioco delle obbligazioni è sicuramente un frutto stagionale e la sua attrattività dipende dalla curva dei tassi, curva che quando è impostata al rialzo in un ambiente inflazionistico permette agli investitori di trovare succulente opportunità.

Quello che voglio comunicare è che saper giocare con le obbligazioni non è una attività riservata a degli scienziati della finanza o ai professionisti della Borsa: basta un buon software per la selezione delle obbligazioni, alcuni buoni libri e qualche buon corso sulle obbligazioni e i risultati sono spesso superiori alle attese.

E sicuramente superiori alle obbligazioni che vengono proposte negli sportelli delle banche ad ignari risparmiatori attraverso i famigerati fogli excel.

Twitter @EmilioTomasini

La pagina di Emilio Tomasini sul suo sito personale