categoria: Draghi e gnomi

Cosa è cambiato dopo lo scudo BCE anti-frammentazione (e anti-spread)

Post tradotto liberamente da una contribuzione pubblicata come parte del Global Economic Outlook, National Institute of Economic and Social Research. Versione italiana a cura di Corrado Macchiarelli e Renato Giacon –

Corrado Macchiarelli è Research Manager per l’Economia Globale presso il National Institute of Economic and Social Research (NIESR), Professore Associato presso la Brunel University e Visiting Fellow in Politica Economica Europea presso la London School of Economics.

Renato Giacon è Principal Counsellor per gli Affari Europei, Vice Presidenza per Policy and Partnerships, presso la Banca Europea per la Ricostruzione e lo Sviluppo (BERS).

A seguito della pandemia Covid-19 e delle sue conseguenze economiche, sociali e finanziarie, i policy-makers europei hanno riconosciuto la necessità di politiche di crescita economica su scala europea accompagnate dal bisogno di mitigare il rischio di azzardo morale implicito nelle emissioni congiunte di debito. Per la prima volta nella storia europea, questa decisione ha aperto le porte ad un’emissione di debito sovrano a livello europeo su larga scala per finanziare nuovi investimenti (principalmente nell’ambito dell’economia verde e digitale), mettendo da parte la spinosa questione del debito acquisito (“legacy debt”). Questa è la principale innovazione del Dispositivo Europeo per la Ripresa e la Resilienza, anche chiamato Recovery and Resilience Facility (RRF) che rimane però ancora lontano dal rappresentare un vero strumento di stabilizzazione fiscale di breve periodo. Ora che la Banca Centrale Europa ha cominciato recentemente ad alzare i tassi di interesse dell’Eurozona, i mercati segnalano che RRF potrebbe non essere sufficiente per garantire la sostenibilità del debito nell’Unione Economica e Monetaria. In risposta, la BCE ha ideato un nuovo strumento anti-frammentazione, il cosiddetto Transmission Protection Instrument (TPI). In questo articolo, esaminiamo le interazioni e le potenziali complementarità tra il nuovo TPI e l’RRF e discutiamo delle implicazioni a lungo termine per l’Eurozona.

Il ruolo della BCE dopo il 2020

A causa della pandemia globale di Covid-19 del 2020, e ancor più sulla scia del deterioramento dei mercati finanziari, l’aumento dei prezzi dell’energia e delle derrate alimentari a causa della guerra in Ucraina nei primi mesi di quest’anno, i responsabili politici dell’Eurozona hanno dovuto affrontare un’importante sfida nel riguadagnare spazio monetario e fiscale senza soffocare la fragile ripresa economica a seguito della pandemia.

Per quanto riguarda le politiche di bilancio, in particolare, vi è un crescente consenso sul fatto che queste debbano rimanere complessivamente neutrali o anche leggermente restrittive nel breve termine (seppur riconoscendo la necessità di un sostegno mirato e temporaneo alle famiglie più colpite dalla compressione dei redditi reali) al fine di non neutralizzare gli sforzi della BCE nel domare le pressioni inflazionistiche seguite al duplice shock della pandemia e la guerra in Ucraina.

La BCE è entrata di recente in un ciclo – seppur tardivo – di inasprimento dei tassi di interesse, sull’esempio di altre importanti banche centrali (tra cui la Banca d’Inghilterra e la Federal Reserve statunitense), tutte orientate verso rialzi più aggressivi dei tassi rispetto a quanto si potesse prevedere tre mesi fa. In linea con l’impegno della BCE nei confronti del suo mandato di stabilità dei prezzi, il 21 luglio il Consiglio direttivo ha deciso di aumentare di 50 punti base i tre tassi di interesse chiave.

Inoltre, un elemento importante della risposta della BCE alla guerra in Ucraina (che si basa in parte sulla sua precedente risposta al Covid-19) è stato quello di concedersi maggiore flessibilità e discrezione nell’acquisto di obbligazioni di stato per prevenire un divario dei tassi d’interesse rispetto al bund tedesco e mitigare gli effetti negativi e di secondo ordine sull’economia reale dell’aumento dello spread, in particolare in Italia. Nella stessa data, la BCE ha pertanto adottato il nuovo Transmission Protection Instrument (TPI) che mira a garantire che lo sforzo di normalizzazione della politica monetaria sia trasmesso in maniera uniforme in tutti i paesi dell’Eurozona.

L’implementazione di questo nuovo strumento deve far fronte a due sfide. In primo luogo, la politica monetaria non è concepita per affrontare le differenze regionali all’interno dell’Eurozona, laddove dovrebbe mirare a raggiungere un unico obiettivo di inflazione per l’intera regione. Se si è disposti ad accettare che l’Eurozona sia in primo luogo un’area valutaria “ottimale”, la politica della BCE non dovrebbe pertanto essere ridefinita per soddisfare differenze macroeconomiche intra-regionali. In secondo luogo, fornire un’assicurazione indiretta fiscale illimitata tramite il bilancio della Banca Centrale Europea porterebbe con ogni probabilità a un rischio morale ancora maggiore per i singoli governi.

Al culmine della crisi del debito sovrano nel 2012, la BCE aveva presentato il nuovo strumento di Open Market Transactions (OMT), annunciato dal famoso ‘whatever it takes’ di Draghi, in cui la Banca Centrale si impegnava ad acquistare il debito sovrano di un paese, a condizione che il governo di quel paese accettasse di sottomettersi a rigorose condizionalità nella politica di bilancio in accordo con il Fondo salva stati, o Meccanismo Europeo di Stabilità (MES). Tuttavia, la condizionalità collegata al programma, ovvero la necessità di negoziare un programma di riforme con il MES, si è rivelata sufficientemente onerosa e politicamente difficile al punto da aver impedito ad oggi a qualsiasi stato membro dell’Eurozona di richiederla.

Ancora una volta nel luglio 2022, i leader dell’Eurozona hanno mostrato la volontà di ridistribuire liquidità e rischio attraverso il bilancio della BCE, mentre qualsiasi passo verso la stabilizzazione attraverso una ridistribuzione fiscale a livello dell’Eurozona rimane tabù.

Nell’adottare il suo nuovo TPI, la BCE ha deciso di non limitare a priori l’importo degli acquisti di debito sovrano (a differenza del precedente Programma di Acquisto di Emergenza Pandemica, la cui dotazione iniziale di 750 miliardi di euro venne aumentata due volte in fasi successive). Il Consiglio Direttivo della BCE ha preso in considerazione un elenco cumulativo di criteri di ammissibilità per valutare se le giurisdizioni in cui l’Eurosistema può effettuare acquisti nell’ambito del TPI perseguono politiche macroeconomiche e di bilancio sostenibili. In particolare, i criteri includono: (1) il rispetto del quadro di bilancio dell’UE, ovvero non essere soggetti a una procedura di infrazione per disavanzi eccessivi (PDE); (2) assenza di gravi squilibri macroeconomici, ovvero non essere soggetti a una procedura di infrazione per squilibri eccessivi (PSE); (3) sostenibilità fiscale; nonché (4) il rispetto delle scadenze concordate nei Piani Nazionali di Ripresa e Resilienza (PNRR) finanziati dal RRF, e delle raccomandazioni specifiche per paese (CSR) della Commissione Europea in materia di bilancio nell’ambito del Semestre Europeo.

L’EU-RRF non è uno strumento di stabilizzazione fiscale di breve periodo

Sul lato delle politiche di bilancio, la novità politica dal 2020 è il programma Next Generation EU (NGEU), che include il Dispositivo Europeo per la Ripresa e la Resilienza (RRF). L’utilizzo dei fondi europei e’ subordinato al raggiungimento di obiettivi comuni di riforme ed investimenti concordati nei rispettivi Piani Nazionali di Ripresa e Resilienza. I PNRR sono a loro volta integrati nel Semestre Europeo, il quadro dell’UE per il coordinamento delle politiche di bilancio, con l’ulteriore necessità di raggiungere ambiziosi obiettivi nel campo dell’economia verde e digitale. Il Dispositivo Europeo per la Ripresa e la Resilienza rappresenta un vincolo esterno di mercato sia a livello del sistema di finanziamento (la Commissione Europea emette titoli di debito per finanziare prestiti a tassi agevolati e finanziamenti a fondo perduto, laddove il budget pluriannuale europeo rimane invece finanziato da contributi diretti dei bilanci nazionali), sia a livello degli investimenti, con ammontare successivi di fondi sbloccati solo a seguito del raggiungimento degli obiettivi concordati in ciascuna fase. Questo meccanismo trova un precedente solo nell’esperienza di alcuni paesi come la Grecia nell’ambito dei programmi di aggiustamento concordati con la Troika a partire dal 2010.

L’introduzione dei criteri di esigibilità’ del TPI rappresenta un importante sviluppo nell’evoluzione del coordinamento delle politiche monetarie e di bilancio comunitarie. Da varie parti è stata invocata la possibilità di utilizzare il Dispositivo Europeo per la Ripresa e la Resilienza in coordinamento con il nuovo strumento anti-frammentazione della BCE.

In particolare, noi sosteniamo che la componente dei prestiti agevolati del RRF dovrebbe essere utilizzata come leva per l’attivazione del TPI, dato che la domanda di prestiti fino ad ora è provenuta dai paesi della periferia meridionale europea (Grecia, Portogallo, Italia, Cipro) e orientale (Romania, Polonia e Slovenia), che in genere devono affrontare “vincoli di bilancio più rigidi”.

La condizionalità sulla quale si fonda l’RRF aggira la solita critica di “moral hasard” perché’ di fatto non prevede una mutualizzazione del debito acquisito in precedenza, ma piuttosto l’emissione di debito Europeo dedito al finanziamento di nuove opportunità di investimento a lungo termine (principalmente legate alla spesa in conto capitale). Sebbene la revisione in sede di Commissione Europea e Consiglio degli obiettivi dell’RRF sia un processo burocratico che richiede tempo e scadenze bi-annuali, il processo non è proceduralmente più lungo di una potenziale attivazione del programma OMT.

Più in dettaglio, i fondi RRF vengono pagati dalla Commissione Europea emettendo nuovo debito come obbligazioni NGEU, stabilendo per la prima volta un modello di finanziamento congiunto su larga scala, per poi essere trasferiti come sovvenzioni e prestiti agevolati ai ministeri delle finanze nei singoli Stati Membri. Secondo le prime stime della BCE, le emissioni NGEU aumenteranno il debito congiunto dell’UE di circa 15 volte, rendendola l’esperienza più importante di condivisione sovranazionale di debito.

Tuttavia, dal punto di vista dei mercati, il NGEU e l’RRF non rappresentano un strumento di stabilizzazione fiscale di breve periodo. Infatti, la correlazione tra la crescita del PIL e gli stanziamenti dell’RRF è limitata, se non inesistete o persino negativa in alcuni casi. L’UEM manca tutt’ora di uno strumento di stabilizzazione fiscale, che potrebbe essere conseguito qualora l’RRF diventasse uno strumento permanente con il potenziale di garantire prestiti agevolati di larga scala nel lungo periodo. Avendo superato lo stigma legato alla mutualizzazione del debito su larga scala, l’RRF avrebbe il potenziale di garantire alternative di finanziamento tramite i mercati finanziari, qualora la capacità dei singoli paesi di prendere a prestito diventasse più scarsa a causa di oneri di bilancio più elevati e/o condizioni di finanziamento difficili per motivi di fondamentali economici o a semplice di carattere speculativo.

Implicazioni a lungo termine per sfide a breve termine

Nonostante il limitato interesse all’oggi per la componente dei prestiti agevolati, l’RRF è stimato dalla Commissione Europea, dalla BCE e dal FMI di aver portato ad un aumento del PIL dell’Unione Europea fino all’1,5% in media, rispetto alle previsioni di base per il 2022. Un primo studio effettuato dal National Institute of Economic and Social Research aveva stimato che l’RRF implicherebbe un’espansione fiscale basata sul debito dello 0,65% del PIL in media per il periodo 2021 e 2026. Paesi europei tra i principali beneficiari del dispositivo come l’Italia e la Grecia beneficerebbero rispettivamente fino ad un 3% e 2% in più del PIL, rispetto ai paesi che hanno fino ad ora deciso di non richiedere prestiti agevolati. Attualmente, solo 7 Stati membri dell’UE (Grecia, Italia, Portogallo, Polonia, Romania, Cipro e Slovenia) hanno richiesto prestiti per un ammontare di 166 miliardi di euro sui 385,8 miliardi messi a disposizione dalla Commissione Europea.

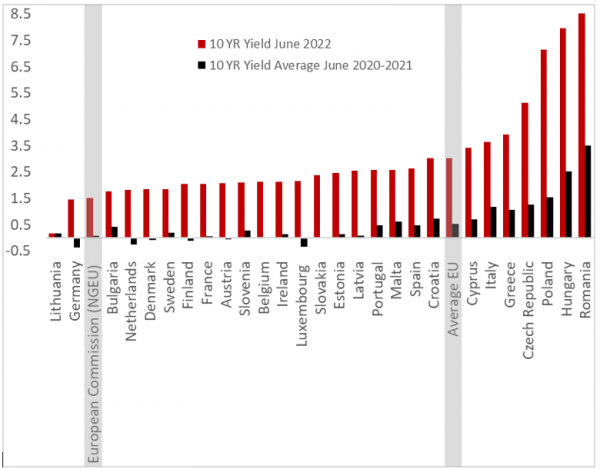

Figura 1 – Rendimenti di mercato dei titoli di Stato con scadenza a 10 anni ed emissioni della Commissione Europea nell’ambito di Next Generation EU (NGEU), giugno 2022 (percentuale)

Source: Elaborazione deli autori a partire da dati della BCE e Commissione Europea.

Politicamente, i paesi europei che storicamente si sono posizionati nel dibattito in sede di Consiglio europeo come “frugali” (ovvero Paesi Bassi, Austria, Finlandia, Svezia) hanno preferito rinunciare ai prestiti agevolati del RRF. Più in generale, da un punto di vista finanziario, i paesi europei che beneficiano di rating AAA (come la Germania), trovano tutt’ora poco attraente un’eventuale richiesta dei prestiti alla Commissione Europea anche se a tassi agevolati, dato che i loro tassi di interesse nazionali sono ancora al di sotto delle obbligazioni NGEU (Figura 1).

Tuttavia, gli Stati membri dell’UE avranno ancora tempo per richiedere il sostegno dei prestiti della Commissione Europea fino a fine agosto 2023. Dato che le condizioni dei mercati dei capitali si sono deteriorate negli ultimi mesi e continueranno a peggiorare a seguito dell’invasione russa dell’Ucraina, è perfettamente immaginabile che altri paesi membri dell’UE, a partire dalla Spagna, avranno incentivi a richiedere tali prestiti.

Si tratta di uno scenario che la Commissione Europea ed i rispettivi Ministri delle Finanze dei paesi europei sarebbero inclini ad accogliere con favore nel breve-medio termine, in quanto al momento ci sono poche risorse finanziarie per attutire gli effetti delle ramificazioni economico-finanziarie della guerra. Le risorse nazionali di bilancio sono, in molti casi, già sovraccaricate e, a livello di budget comunitario, i massimali annuali per l’anno in corso sono già stati raggiunti.

L’aspettativa a Bruxelles rimane che numerosi altri paesi europei si troveranno nella condizione di dover richiedere prestiti agevolati RRF. Sino ad oggi paesi come la Spagna, Croazia, Repubblica Ceca e Ungheria, che hanno notevoli esigenze di finanziamento e sono soggetti a tassi di interesse nazionali sostanzialmente più elevati rispetto alle obbligazioni NGEU, hanno preferito richiedere solo il pacchetto di sovvenzioni a fondo perso. Altri paesi come la Polonia, Cipro ed il Portogallo hanno richiesto piccoli importi rispetto a quanto spetterebbe loro all’interno del pacchetto dei prestiti RRF. Tali decisioni sono dovute a varie considerazioni legate ad uno scarso assorbimento in passato dei fondi europei di coesione e ai vari requisiti di monitoraggio imposti dalla Commissione Europea in caso di prestiti RRF.

Detto ciò, con i tassi di interesse e gli spread obbligazionari attualmente in aumento all’interno dell’Eurozona, è probabile che più governi si avvarranno dei prestiti RRF. Qualora un numero crescente di Stati membri dell’UE attingesse all’intero importo dei prestiti (pari al 6,8% del Reddito Nazionale Lordo su base 2019), l’indebitamento della Commissione Europea sui mercati finanziari dovrebbe nei prossimi anni eguagliabile o addirittura rivelarsi superiore a quello dei principali paesi dell’Area Euro presi individualmente (Italia, Francia, Germania e Spagna).

L’attuale struttura del TPI lascia alla BCE molta discrezionalità e potrebbe assoggettare la decisione di utilizzare il TPI a un problema di “dominanza fiscale” alla luce delle interazioni tra politica monetaria e di bilancio. Ad esempio, a seguito di speculazioni di mercato, la Commissione Europea potrebbe decidere di non attivare una procedura per i disavanzi eccessivi (PDE), poiché ciò renderebbe il debito del paese in questione non idoneo per il TPI. Ne consegue che il costo dell’utilizzo delle regole europee di bilancio potrebbe diventare ancora più elevato, qualora gli Stati Membri – decidendo di attivare una procedura sanzionatoria per la violazione delle regole fiscali – ponessero un veto indiretto a qualsiasi possibilità di intervento della BCE con il TPI. In questo senso le norme europee di bilancio diventerebbero ancora più pro-cicliche e politicamente difficili da utilizzare. Se si volesse mantenere il legame diretto tra l’attivazione del TPI ed il rispetto delle regole fiscali comunitarie, queste ultime dovrebbero essere riformate.

In assenza di una riforma delle regole fiscali, le complementarità dello strumento TPI della BCE con l’RRF rimane l’alternativa meno costosa. Sebbene lo scudo anti-frammentazione della BCE abbia la capacità di ridurre nell’immediato i rischi finanziari e possa sostenere il merito creditizio di paesi a rischio, un’evoluzione delle regole fiscali ed un accordo sulla stabilizzazione del debito rimangono comunque aspetti fondamentali per la sostenibilità a lungo termine dell’Eurozona. Legare i prestiti agevolati della Commissione Europea all’interno del pacchetto RRF con lo scudo anti-frammentazione della BCE rappresenta a nostro avviso un compromesso ragionevole a medio termine per evitare conseguenze non previste a partire dall’interazione tra politiche monetarie e di bilancio a livello europeo che renderebbero l’utilizzo delle regole fiscali ancora più difficile ed insidioso.