categoria: Sistema solare

Banche Usa 2008-2023: perché questa volta è diverso (occhio al debito)

L’autore di questo post è Antonino Iero, già responsabile del Centro Studi e Ricerche Economiche e Finanziarie di UnipolSai –

Il fallimento della Silicon Valley Bank ha fatto rivivere, almeno in parte, quegli sconvolgenti momenti vissuti nei giorni del collasso della Lehman Brothers nel settembre del 2008. Si tratta veramente della ripetizione di un film già visto?

Gli errori della Fed

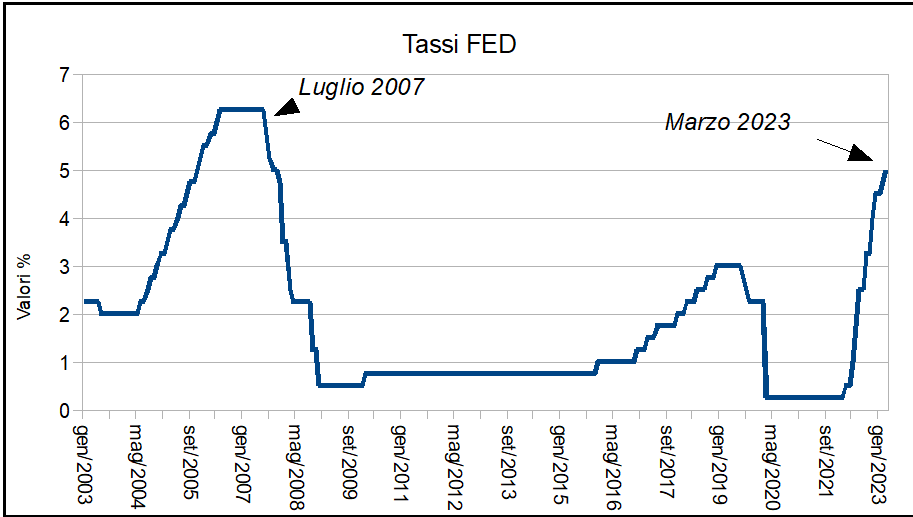

Per certi versi sembrerebbe essere così. Oggi, come allora, si è attribuita la responsabilità della tempesta finanziaria agli “errori” della Federal Reserve, la banca centrale degli Stati Uniti, rea di avere alzato i tassi di interesse troppo e troppo velocemente. In effetti, se guardiamo la curva dei tassi di politica monetaria americani, si vedono due profili simili: dalla primavera del 2004 all’estate del 2007 la FED ha alzato i tassi dal 2% al 6,25%; nell’arco degli ultimi dodici mesi (marzo 2022, marzo 2023), i tassi sono passati dallo 0,25% al 5%[1].

Anzi, la risalita dei tassi di interesse cui abbiamo assistito nell’ultimo anno appare ancora più ripida di quella attuata nel periodo che ha preceduto (e preparato) la crisi dei mutui subprime.

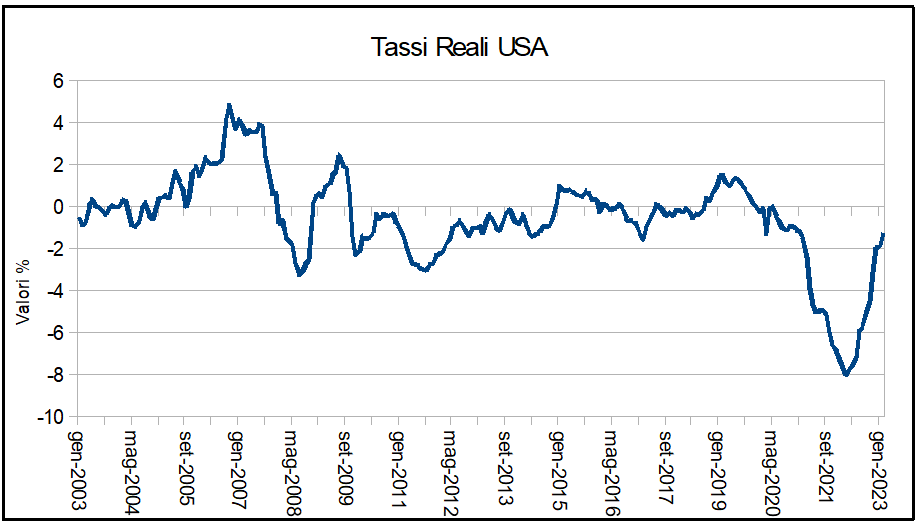

Tuttavia, vi è una importante differenza tra la situazione maturata nel 2007 e quella attuale. Si tratta del diverso valore dei tassi reali, ossia dei tassi di politica monetaria al netto dell’inflazione.

Si noterà come i tassi al netto dell’inflazione si siano mantenuti positivi dall’estate del 2006 fino al dicembre del 2007 (toccando anche valori superiori al 4%). Nell’ultimo anno, invece, i tassi reali risultano costantemente negativi, anche se crescenti a partire dal marzo del 2022.

È ben noto come l’effetto dei tassi reali positivi tenda a penalizzare i debitori, che si trovano con un costo del denaro superiore all’inflazione. È la situazione verificatasi nel 2007 che ha portato molte famiglie americane a non essere più in grado di pagare i mutui sottoscritti.

Viceversa, tassi reali negativi danneggiano i creditori, i quali ottengono rendimenti inferiori all’aumento del costo della vita; per non parlare dell’effetto di deprezzamento del capitale prestato. Siamo ai giorni nostri.

La principale differenza: attivi e passivi delle banche

A riprova di tali considerazioni, è proprio da qui che emerge la principale differenza tra i sintomi della crisi di allora e quelli attuali. Infatti, nel 2007 e 2008 i problemi sorsero sugli attivi delle banche (i prestiti erogati a clienti rivelatesi insolventi). Nella situazione odierna, i problemi principali stanno emergendo dal lato del passivo degli istituti di credito: i depositanti ritirano il loro denaro, talvolta per paura ma anche solo per impiegarlo in attività a maggior rendimento, come i titoli di Stato USA.

Naturalmente, è difficile dire quali saranno gli sviluppi futuri, poiché entrano in gioco numerose variabili: le scelte della FED, i comportamenti dei risparmiatori americani, l’andamento dell’inflazione, la dinamica dell’economia USA e di quella internazionale e, non ultimo fattore, l’evoluzione della guerra in Ucraina.

I tassi e la fragilità Usa su debiti e crediti

Tuttavia, a mio parere, è emerso un aspetto su cui ormai occorre riflettere: la prima economia mondiale mostra di non essere in grado di sopportare “eccessivi” movimenti sui tassi di interesse. Con tutta probabilità, tale fragilità degli Stati Uniti discende dalle enormi masse di debiti (e crediti) che ruotano intorno alla società e al sistema produttivo statunitense.

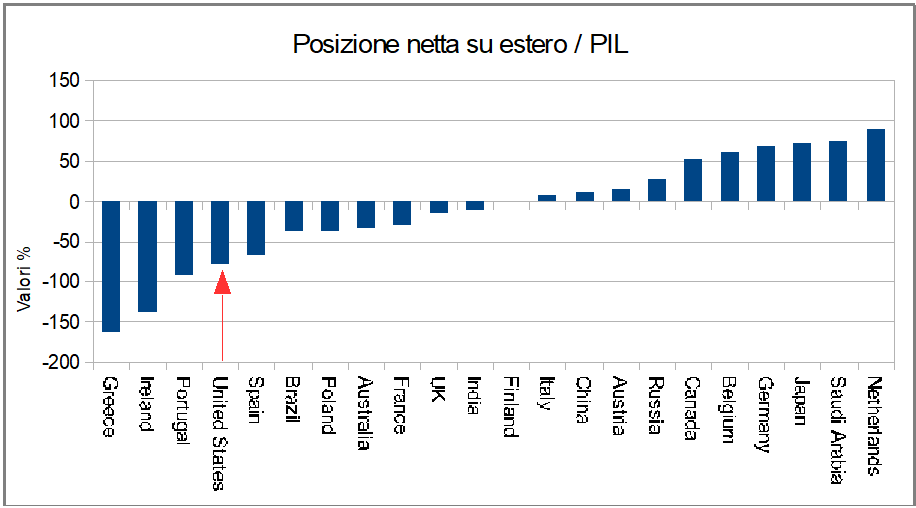

In termini di debito estero la situazione è rappresentata dal grafico che segue, dove i

dati sono espressi in termini di peso sul PIL di ogni Paese [2].

Il peso del debito estero sul Pil americano

Il debito estero degli Stati Uniti pesa per il 78,8% sul PIL USA e ammonta a oltre 18 mila miliardi di dollari (in termini assoluti gli Stati Uniti sono il più grande debitore mondiale).

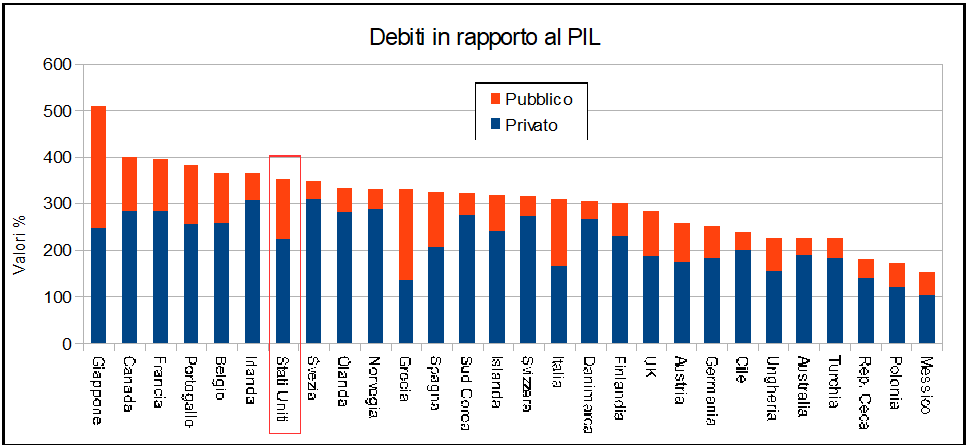

Ma anche esaminando l’insieme dei debiti all’interno del sistema finanziario americano, la situazione appare molto sbilanciata[3].

Il peso del debito federale e delle famiglie

Il debito federale, sommato a quello delle famiglie americane e delle imprese USA pesa per il 352% sul prodotto interno lordo di quel Paese ed è pari a quasi 81 mila miliardi di dollari!

Tali squilibri finanziari stanno appesantendo il sistema produttivo americano, al punto da vincolare anche la libertà d’azione della sua banca centrale. Non vanno poi trascurati gli effetti in termini di distribuzione del reddito che scaturiscono da tali enormi masse di debiti (e crediti) e dalla variazione dei tassi di interesse reali che si applicano loro. Questo potrebbe essere uno dei principali fattori in grado di spiegare la veemenza dello scontro politico all’interno degli Stati Uniti.

Insomma, la crisi della società americana si presenta profonda e di non facile soluzione. Questo rappresenta un problema, soprattutto in un momento, come quello attuale, dove sistemi autocratici stanno lanciando una sfida al mondo occidentale, di cui gli USA sono il pilastro centrale.

NOTE

[1] I dati sui tassi di interesse e sull’inflazione sono tratti dalla Federal Reserve Bank of St. Louis, Economic Research Division.

[2] I dati sulla posizione netta sull’estero sono stati tratti da International Monetary Fund, International Financial Statistics e sono relativi al dicembre 2021. I dati sul PIL provengono da International Monetary Fund, World Economic Outlook Database e sono relativi al 2021.

[3] Trading Economics, dati al 2021.