categoria: Distruzione creativa

L’avvento del MiCA mette davvero fine al Crypto Far West in Europa?

Post di Antonio Lanotte, dottore commercialista e revisore legale, Advisory Board at Vernewell Group, Lecturer Vernewell Academy, Tax Technology Committee CFE Bruxelles, Advisory Council Blockchain for Europe –

Sono passati quasi due anni da quando la Commissione europea ha pubblicato la prima bozza del Regolamento sui mercati dei “digital assets” (Markets-in-Crypto-Assets o MiCA). Il Parlamento Europeo in seduta plenaria ha approvato con 529 voti a favore, 29 contrari e 14 astensioni, il primo atto legislativo dell’UE per la tracciabilità dei trasferimenti di crypto-assets. Il testo finale, concordato dal Parlamento e dal Consiglio Europeo nello scorso giugno del 2022[1], mira a garantire che i trasferimenti di crypto, come avviene per qualsiasi altra operazione finanziaria, possano essere sempre tracciati e le transazioni sospette siano invece bloccate.

MiCA, in Gazzetta Ufficiale dopo il voto del Consiglio Europeo

Una volta approvato dal Consiglio Europeo, il cui voto è previsto per il prossimo 16 Maggio, il Regolamento sara´successivamente pubblicato sulla Gazzetta Ufficiale Europea. In questa direzione va anche l´approvazione del cosiddetto TFR “Transfer of Funds”[2] da parte del Parlamento nella stessa seduta del MiCAR. Queste regole, già utilizzate nella finanza tradizionale, in futuro riguarderanno anche i trasferimenti di crypto-assets e più precisamente le informazioni sulla fonte dell’asset e sul suo beneficiario (“KYC”-Know Your Customer) dovranno per cosi´ dire “viaggiare” con la transazione ed essere conservate da entrambe le controparti.

1. Il Regolamento Europeo per “digital-assets”: MiCA o MiCAR

Il MiCA o MiCAR (Market for Crypto-Assets Regulation) introduce un quadro giuridico completo che armonizzerà i requisiti normativi per i servizi legati alle cripto-attivita´ in tutta Europa. Più specificamente, stabilire regole uniformi per:

i. L’emissione e la negoziazione di crypto-assets;

ii. L’autorizzazione e la supervisione dei fornitori di servizi di crypto-assets e degli emittenti di token con riferimento a ART (Asset-referenced token) ed e-money (Electronic money token);

iii. La protezione dei consumatori per l’emissione, la negoziazione, lo scambio e la custodia di crypto-assets; e

iv. La prevenzione degli abusi di mercato e la garanzia dell’integrità dei mercati dei crypto-assets.

Consumatori meglio informati

Il MiCA coprirà i crypto-assets che non sono regolamentati dalla legislazione esistente sui servizi finanziari. Le disposizioni principali per coloro che emettono e commerciano crypto-assets (compresi gli Asset-referenced token ART e gli e-money token EMT) riguardano la trasparenza, la divulgazione, l’autorizzazione e la supervisione delle transazioni. I consumatori saranno pertanto opportunamente e meglio informati sui rischi, i costi e gli oneri legati alle loro operazioni. Inoltre, il nuovo quadro giuridico sosterrà l’integrità del mercato e la stabilità finanziaria regolando le offerte pubbliche di crypto-assets. Infine, il testo concordato prevede misure contro la manipolazione del mercato e per prevenire il riciclaggio di denaro, il finanziamento del terrorismo e altre attività criminali (AML). Per contrastare i rischi di riciclaggio di denaro, l’Autorità europea degli strumenti finanziari e dei mercati (ESMA) istituirà un registro pubblico per i fornitori di servizi di crypto-assets non conformi che operano nella Comunità europea senza necessaria autorizzazione.

2.1 Scopo del Regolamento

Per determinare se un’attività commerciale sarà soggetta alle norme MiCA, è necessario prendere in considerazione una serie di fattori:

i. Quali tipi di beni sono interessati,

ii. Qual è l’attività esatta che un’impresa o una persona svolge

iii. E dove si ritiene che questo servizio è considerato localizzato.

2.2 Assets oggetto del Regolamento

L’oggetto centrale del MiCA è il crypto-asset, che il MiCA definisce come “una rappresentazione digitale di valore o di diritti che può essere trasferita e memorizzata elettronicamente, utilizzando tecnologie che supportano la registrazione distribuita di dati criptati (DLT) o tecnologie simili”[3].

Il MiCA prevede sottoinsiemi di regole dedicate a specifici tipi di crypto-assets. Sebbene le definizioni dei tipi di crypto-assets siano state tutte oggetto di dibattito nell’ambito del cd “trilogue”[4], le categorie definite sono quelle qui di seguito riportate:

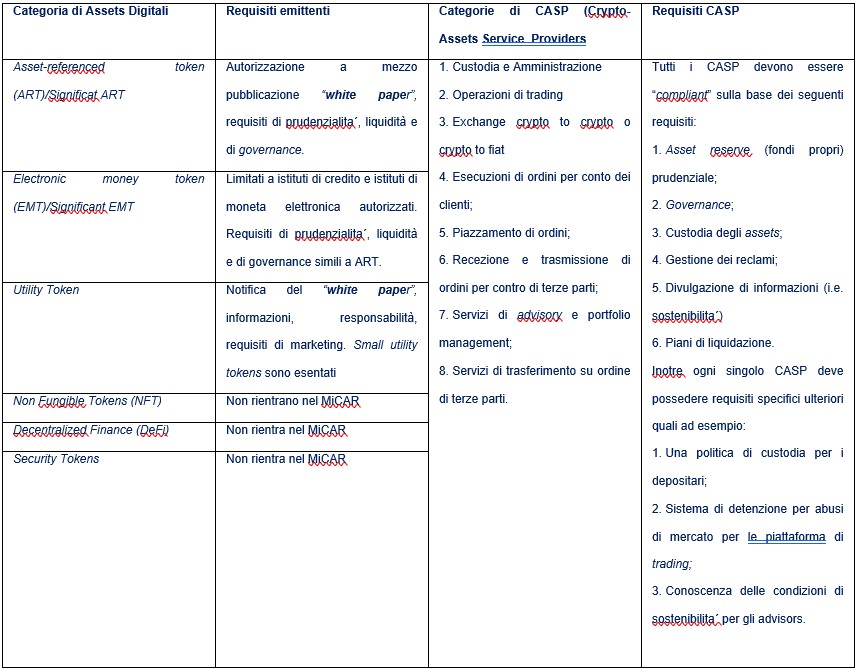

Asset-referenced token, un tipo di crypto-asset che non è un token di moneta elettronica e che si propone di mantenere un valore stabile facendo riferimento a qualsiasi altro valore o diritto o a una combinazione di questi, tra cui una o più valute ufficiali di un Paese. Ciò può includere le cd “stablecoins” (monete stabili) algoritmiche.

Electronic money token (e-money), ovvero un tipo di crypto-asset il cui scopo principale è quello di essere utilizzato come mezzo di pagamento e che pretende di mantenere un valore stabile facendo riferimento al valore di una sola moneta ufficiale di un Paese.

Infine, gli “utility tokens” o token di utilità definito come un tipo di crypto-asset fungibile che è destinato solo a fornire accesso a un bene o a un servizio, da parte dell’emittente dello stesso token. Non e´ pertanto un ART o e-money token.

2.3 NFT e DeFi esclusi dal Regolamento

Sono esclusi dal Regolamento i Non Fungible Tokens – NFTs e la Finanza Decentralizzata (Decentralized Finance o DeFi). Un NFT è un’unità di dati “unica” e non trasferibile che può essere venduta e scambiata, conservata in un libro mastro digitale noto come blockchain, sostanzialmente dei token crittografici che incorporano un diritto su un bene generalmente digitale. Alla stessa maniera la cosiddetta Decentralized Finance o DeFI (Finanza decentralizzata), ovvero servizi finanziari innovativi basati appunto su tecnologia blockchain.

Per avere più chiarezza rispetto a come verranno regolamentati questi due distinti fenomeni sarà necessario attendere l’emissione di successive Direttive Comunitarie, linee guida e Standard Tecnici di Regolamentazione (RTS) prodotti dalla Commissione Europea e dagli altri enti di competenza, quali l´ESMA – L’Autorità europea degli strumenti finanziari e dei mercati – e l´EBA – L’Autorità bancaria europea.

2.4 Attività e persone in scopo

Il MiCA si applica a tutti i soggetti che esercitano una delle seguenti categorie di attività:

i. Emissione/offerta di crypto-assets; e

ii. Fornitori di servizi di crypto-assets (CASP)

Asset-referenced token

– L´emissione di ART (Asset-referenced token) richiede un’autorizzazione. Le informazioni che devono essere presentate come parte della procedura di autorizzazione saranno definite in norme tecniche di regolamentazione che l’EBA elaborerà in collaborazione con l’ESMA. Un elemento chiave riguardo l´emissione dell`ART è la costituzione e il mantenimento di una “asset reserve”, questa servirà a sostenere un diritto di rimborso obbligatorio che gli emittenti di ART devono concedere ai detentori dei tokens. La ratio dell´asset reserve deve seguire una politica definita che garantisca una sufficiente liquidità della stessa riserva.

– Gli emittenti di ART saranno soggetti a requisiti di fondi propri pari ad almeno 350.000 euro o al 2% delle attività di riserva;

– Gli emittenti di ART saranno soggetti a un insieme completo di regole di condotta e organizzative che possono essere descritte come comuni per le istituzioni finanziarie, quali solide disposizioni di governance e di controllo interno, procedure di reclamo e gestione dei conflitti di interesse;

– Il “white paper” in questo caso sarà soggetto a requisiti più stringenti, soprattutto per riflettere i requisiti diversi in relazione all´emissione di ART.

Electronic money token

Il MiCA introduce una serie di specifiche per gli Electronic money token (EMT). L’EMT può essere offerto solo da istituti di credito e istituti di moneta elettronica autorizzati ai sensi delle leggi dell’Unione Europea (e le relative implementazioni nazionali), a meno che l’offerta non venga fatta solo a investitori qualificati e l’importo medio in circolazione degli EMT non superi i 5.000.000 di euro. Le regole per gli EMT seguono i requisiti normativi applicabili alla moneta elettronica ai sensi della Direttiva sulla moneta elettronica (Direttiva 2009/110/CE), a meno che il MiCA non preveda deroghe o specifiche. Un elemento chiave, anche in questo caso, è il diritto di rimborso obbligatorio che deve essere concesso a tutti i titolari di EMT.

Crypto-asset service providers (CASPs)

Una parte considerevole del MiCA riguarda un nuovo regime normativo per i fornitori di servizi di crypto-assets (CASP). L’approccio adottato dal legislatore europeo imita il regime dei servizi di investimento della “Markets in Financial Instruments” nota come MiFID introdotta ormai 18 anni fa. Rispetto ai processi di autorizzazione per il rilascio di ART, il processo di autorizzazione per i CASP e´ meno complesso e, quindi, prevede tempi di elaborazione più brevi quando viene ricevuto dalle autorità competenti che emetteranno la loro decisione entro tre mesi dalla presentazione di una domanda completa. I CASP saranno registrati in un registro centrale gestito dall’ESMA. Una volta autorizzati, i CASP saranno in grado di fornire servizi di crypto-assets in tutti gli Stati membri dell’UE sulla base di una procedura di “passporting” che consente di fornire servizi in tutta l’UE.

I requisiti prudenziali del MiCA

Anch’esso simile alla MiFID, il MiCA prevede requisiti prudenziali generali a livello di entità e requisiti più specifici relativi ai servizi. I servizi di crypto-assets coperti dal MiCA possono essere così elencati:

i. La custodia e l’amministrazione di crypto-assets per conto di terzi;

ii. La gestione di una piattaforma di trading per crypto-assets;

iii. Lo scambio di crypto-assets con valute fiat;

iv. Lo scambio di crypto-assets con altri crypto-assets;

v. L’esecuzione di ordini di crypto-assets per conto di terzi;

vi. Collocamento di crypto-assets

vii. Ricezione e trasmissione di ordini di crypto-assets per conto di terzi;

viii. Fornire consulenza sui crypto-assets;

ix. Gestione di “wallets” di crypto-assets

2.5 Territorialità

L’ambito territoriale del MiCA è determinato dalle attività coperte dal MiCA, vale a dire che le norme si applicano se i crypto-assets sono offerti al pubblico, ammessi alla negoziazione su una piattaforma di negoziazione per crypto-assets o se vengono forniti servizi di crypto-assets nell’UE. Tuttavia, i requisiti di autorizzazione legati all´ART, e-money token, e la fornitura di servizi di crypto-assets richiederanno una stabile organizzazione nell’UE, escludendo di fatto le entità di Paesi terzi da queste attività.

2.6 Regole generali per gli emittenti di crypto-assets

L’offerta e l’ammissione alla negoziazione su una piattaforma di negoziazione di crypto-assets è soggetta a determinate regole procedurali e di condotta:

1. L’offerta deve essere effettuata esclusivamente da una persona giuridica;

2. La creazione di un “white paper” in conformità all’allegato che integra il MiCA, contenente informazioni sull’emittente, sul progetto e sull’offerta di crypto-assets;

3. La notifica del white paper e di tutte le eventuali comunicazioni di marketing all’autorità competente almeno 20 giorni prima della sua pubblicazione;

4. La pubblicazione del white paper entro il giorno di inizio dell’offerta; e

5. Il rispetto di determinati requisiti di buona condotta e organizzativi.

Questi requisiti non si applicano quando i crypto-assets sono offerti solo a investitori qualificati, che sono definiti come controparti qualificate e ai clienti professionali come definiti dalla MiFID. Inoltre, alcune esenzioni “de minimis” sono previste quando l’importo dell’offerta non supera determinate soglie.

2.7 Prevenzione degli abusi di mercato

Il MiCA introdurrà norme sulla prevenzione degli abusi di mercato, che comprendono in particolare il divieto di manipolazione del mercato e di insider trading. In questo modo, i mercati dei crypto-asset saranno portati allo stesso livello degli strumenti finanziari quotati.

2.8 MiCA vs Markets in Financial Instruments (MiFID)

Le esenzioni più rilevanti riguardano le imprese già soggette a vigilanza finanziaria:

i. Gli enti creditizi autorizzati ai sensi della Direttiva 2013/36/UE sono esenti dagli obblighi di autorizzazione quando emettono ART (Asset-referenced token) e forniscono servizi di crypto-assets. Questi sono inoltre gli unici emittenti idonei per gli Electronic money token (EMT);

ii. Anche le imprese di investimento autorizzate ai sensi della Direttiva 2014/65/UE (MiFID) sono esenti dall’obbligo di autorizzazione per un servizio di crypto-asset se sono già autorizzate per un servizio di investimento equivalente ai sensi della MiFID.

(Cliccare sull’immagine per ingrandire)

3. Considerazione conclusive

Il Regolamento Europeo MiCA stabilisce requisiti completamente armonizzati per gli Stati Membri, in particolar modo nei confronti di coloro che, in presenza di una specifica autorizzazione e/o licenza, intendano offrire servizi collegati ai crypto-assets all´interno dell´Unione Europea e quindi in tutto il Mercato Unico. Il Regolamento è destinato a sostituire gli attuali quadri normativi nazionali esistenti con riguardo ai crypto-assets, andando di fatto a introdurre norme specifiche normando rischi e opportunità e prevenendo ogni potenziale abuso di mercato. Il Regolamento MiCA verrà dapprima approvato dal Consiglio Europeo, previsto per il prossimo 16 Maggio, tradotto in tutte le lingue ufficiali dell´Unione Europea per poi essere pubblicato sulla Gazzetta Ufficiale Europea. Le disposizioni relative ai Asset-referenced token (ART) e agli Electronic money token (EMT) diventeranno applicabili 12 mesi dopo l’entrata in vigore del MiCA tutte le altre disposizioni nei 18 o 24 mesi dopo l’entrata in vigore del MiCA.

NOTE

[1] A.Lanotte, T. Astazi “Nft e DeFi grandi assenti nelle nuove regole Ue sui crypto-asset” (Econopoly Il Sole 24 ore, Ottobre 2022). Il Regolamento MiCA (Markets-in-Crypto-Assets), Regolamento Europeo recante importanti disposizioni in materia di regolamentazione comunitaria del mercato dei cosiddetti “Crypto-Asset”, è stato recentemente finalizzato nella sua versione definitiva. Il testo finale, a questo punto, è pronto per essere approvato dalla Commissione Economia e Affari Monetari del Parlamento Europeo il prossimo 10 ottobre, per poi essere ratificato ufficialmente dalle istituzioni Europee a fine Ottobre.

[2] Il Regolamento UE sul trasferimento di fondi garantisce che i prestatori di servizi di pagamento (PSP) condividano i dati informativi relativi all’ordinante e al beneficiario, sospendano o rifiutino una transazione quando questi dati sono errati, mancanti o incompleti. L’obiettivo è quello di fornire alle istituzioni finanziarie informazioni sufficienti per individuare, prevenire e segnalare il riciclaggio di denaro e il finanziamento del terrorismo (AML). Si tratta di un’implementazione della Raccomandazione n. 16 del Gruppo d’azione finanziaria internazionale (GAFI) sui bonifici bancari, che mira a “garantire che le informazioni di base sull’ordinante e sul beneficiario dei bonifici siano immediatamente disponibili”. Queste informazioni possono essere utilizzate dalle forze dell’ordine, dalle Unità di Informazione Finanziaria (UIF) nelle loro indagini e dalle istituzioni finanziarie (IF) per identificare e segnalare transazioni sospette. È importante ricordare che per i bonifici il PSP deve assicurarsi che il bonifico sia accompagnato da informazioni complete sull’ordinante e sul beneficiario e verificare i dati del proprio cliente solo se il bonifico supera i 1.000 euro.

[3] Crypto-asset: “a digital representation of value or rights which may be transferred and stored electronically, using technology that support the distributed recording of encrypted data (DLT) or similar technology”. Per registro distribuito si intende “un archivio di informazioni in cui sono registrate le operazioni e che è condiviso da una serie di nodi di rete DLT ed è sincronizzato tra di essi, mediante l’utilizzo di un meccanismo di consenso”; per meccanismo di consenso, “le regole e le procedure con cui si raggiunge un accordo, tra i nodi di rete DLT, sulla convalida di un’operazione”; per nodo di rete DLT, “un dispositivo o un’applicazione informatica che è parte di una rete e che detiene una copia completa o parziale delle registrazioni di tutte le operazioni eseguite tramite il registro distribuito”.

[4] Riunioni informali per raggiungere un accordo provvisorio sui dossier legislativi.