categoria: Sistema solare

Nuova crisi delle banche USA: un caso di near-shoring finanziario

Post di Davide Lanticina per Accademia Politica

Con 229,1 miliardi di dollari di asset alla chiusura, la First Republic Bank diventa il secondo maggior fallimento bancario nella storia degli Stati Uniti. Il suo collasso ha seguito il fallimento di tre banche regionali statunitensi, peraltro associate all’Industry 4.0: Silvergate Bank e Signature Bank, legate alle criptovalute, a seguito del crollo di FTX; Silicon Valley Bank, il creditore per antonomasia delle start-up hi-tech californiane. Su questa scia, gli investitori hanno iniziato a nutrire dubbi circa la solidità di altre banche in difficoltà, trasferendo ingenti quantità di depositi verso gli istituti di maggiori dimensioni.

La dinamica in atto ha principalmente due cause: l’amministrazione Trump ha allentato le norme in materia di vigilanza per i piccoli istituti bancari; si stanno pagando le conseguenze di un periodo prolungato di basso costo del denaro, in cui gli attori non sistemici hanno approfittato dell’espansione della galassia tecnologica.

Per le banche un nuovo 2008?

Nonostante sembri immediato un paragone con la crisi finanziaria globale del 2008, Steven Bell, capo economista per l’area EMEA di Columbia Threadneedle Investments, evidenzia tre importanti differenze. Innanzitutto, mentre prima del crollo di Lehman Brothers l’inflazione di fondo era contenuta e registrava un trend decrescente, essa si trova ora ben al di sopra dei tassi obiettivo (e.g., 2% secondo BCE) nelle economie occidentali: questo limita i margini di manovra dei governi, al netto dell’effetto favorevole sui debiti pubblici. In secundis, a differenza di oggi, nel 2008 il sistema finanziario mondiale era fortemente esposto al settore immobiliare, con punte di oltre il 100% dei depositi in alcune banche britanniche. Infine, la crisi finanziaria globale costituì l’occasione per concretizzare un notevole rafforzamento del settore bancario-assicurativo nel suo complesso, in termini di regolamentazione finanziaria e di bilanciamento del portafoglio investimenti.

Gli sconfitti

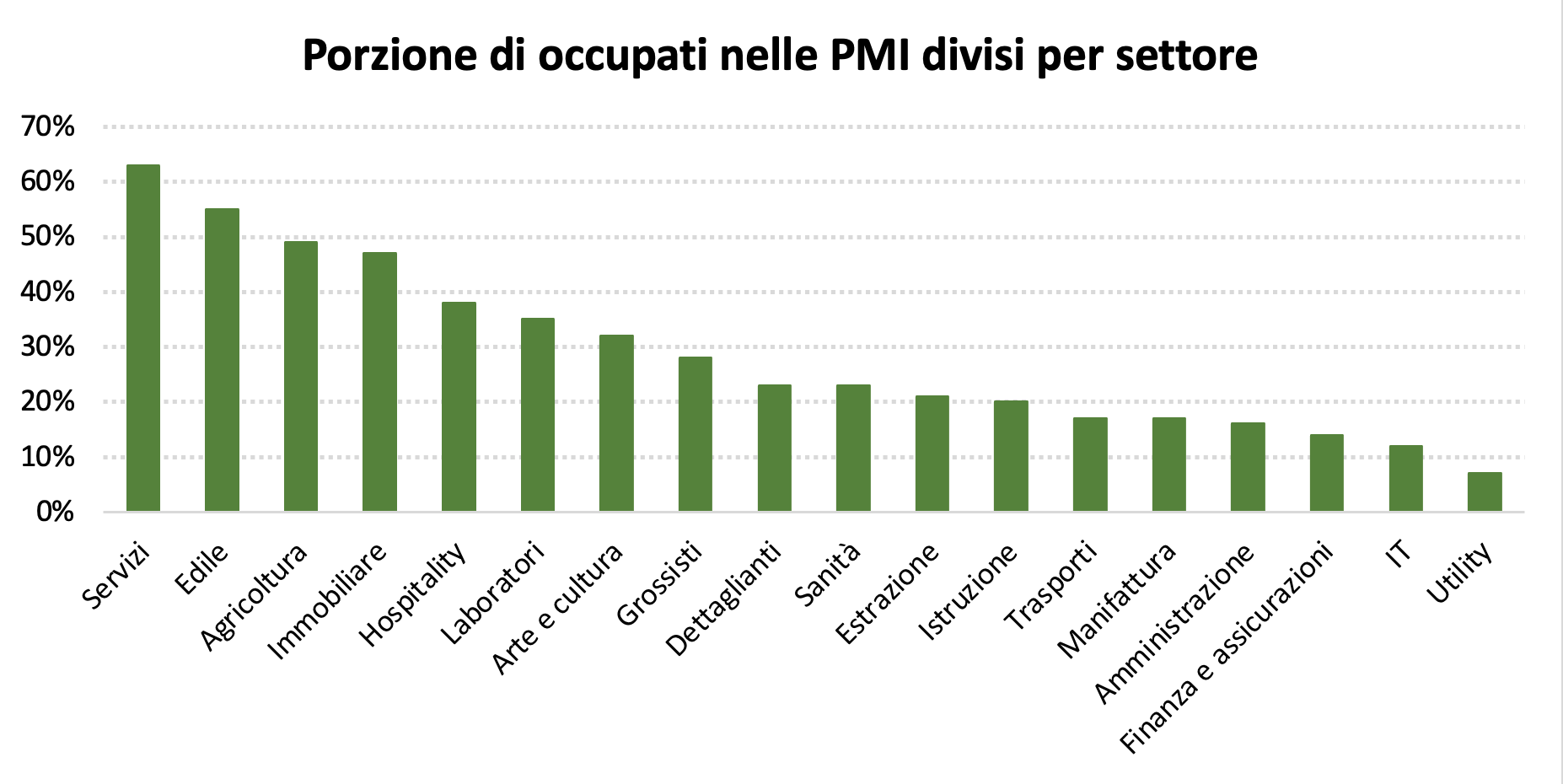

Tuttavia, è inevitabile che le tensioni in atto abbiano ripercussioni sull’economia reale. Per ridurre il rischio di solvibilità, le banche piccole e medie statunitensi potrebbero essere sottoposte a regole più stringenti, inducendole così a inasprire le linee di credito: a questi istituti solitamente si rivolgono le piccole imprese per richiedere prestiti. Nonostante gli Stati Uniti siano noti per i grandi gruppi industriali, secondo un rapporto degli analisti di Goldman Sachs, le PMI svolgono un ruolo fondamentale nel tessuto economico-sociale statunitense, essendo responsabili di un quarto della produzione lorda e impiegando circa il 35% della forza lavoro nel settore privato.

Fonte: Goldman Sachs

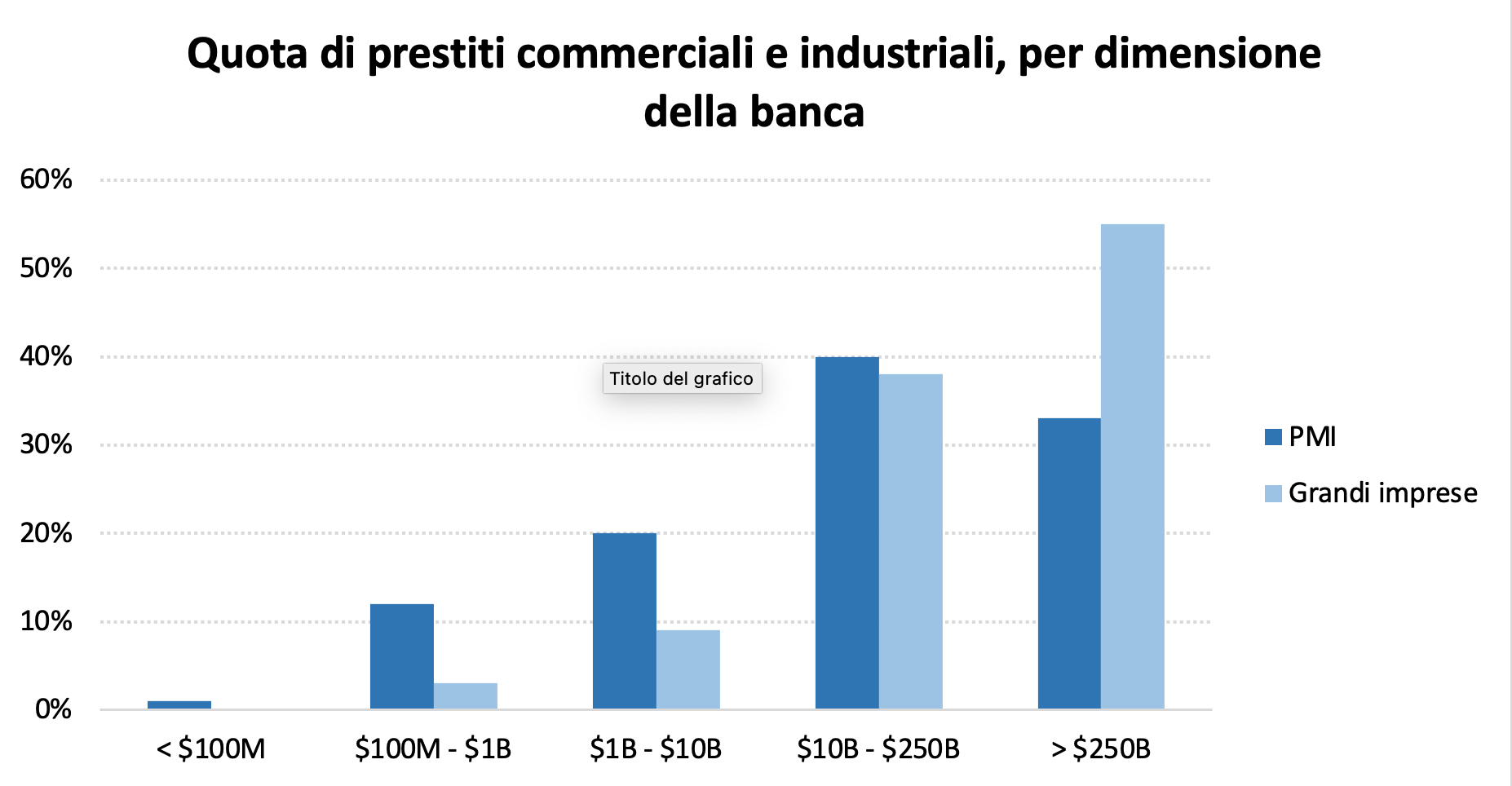

Invero, le piccole imprese si affidano in misura sproporzionata alle piccole banche. Dai dati della Federal Deposit Insurance Corporation, emerge che le banche con meno di 10 miliardi di dollari di attività concedono il 30% dei prestiti bancari commerciali e industriali (cd. C&I Loans) alle piccole aziende, mentre le banche con un attivo di oltre 250 miliardi di dollari elargiscono solo un terzo dei prestiti suddetti alle PMI.

Fonte: Goldman Sachs

Intanto, le grandi banche temporeggiano

Sempre secondo gli analisti di Goldman Sachs, solo la volontà e la capacità di erogare prestiti da parte degli istituti maggiori determineranno la loro capacità di supplire alla mancanza di finanziamenti.

Negli ultimi decenni, negli USA il rapporto imprese-banche non si era basato solo su similarità dimensionali ma anche e soprattutto sulla vicinanza geografica, tanto che il 60% dei prestiti alle PMI sono elargiti da banche nel raggio di 10 miglia. Peraltro, il recente processo di consolidamento bancario unito alla digitalizzazione dei servizi finanziari di base (cd. online banking) ha causato un aumento della distanza fisica tra creditori e mutuatari. Parallelamente, le grandi banche potrebbero dimostrarsi meno disponibili a concedere prestiti a piccole imprese localizzate in aree geografiche distanti, date le maggiori difficoltà nel reperire le informazioni necessarie a valutare la rischiosità delle operazioni e delle attività delle imprese stesse.

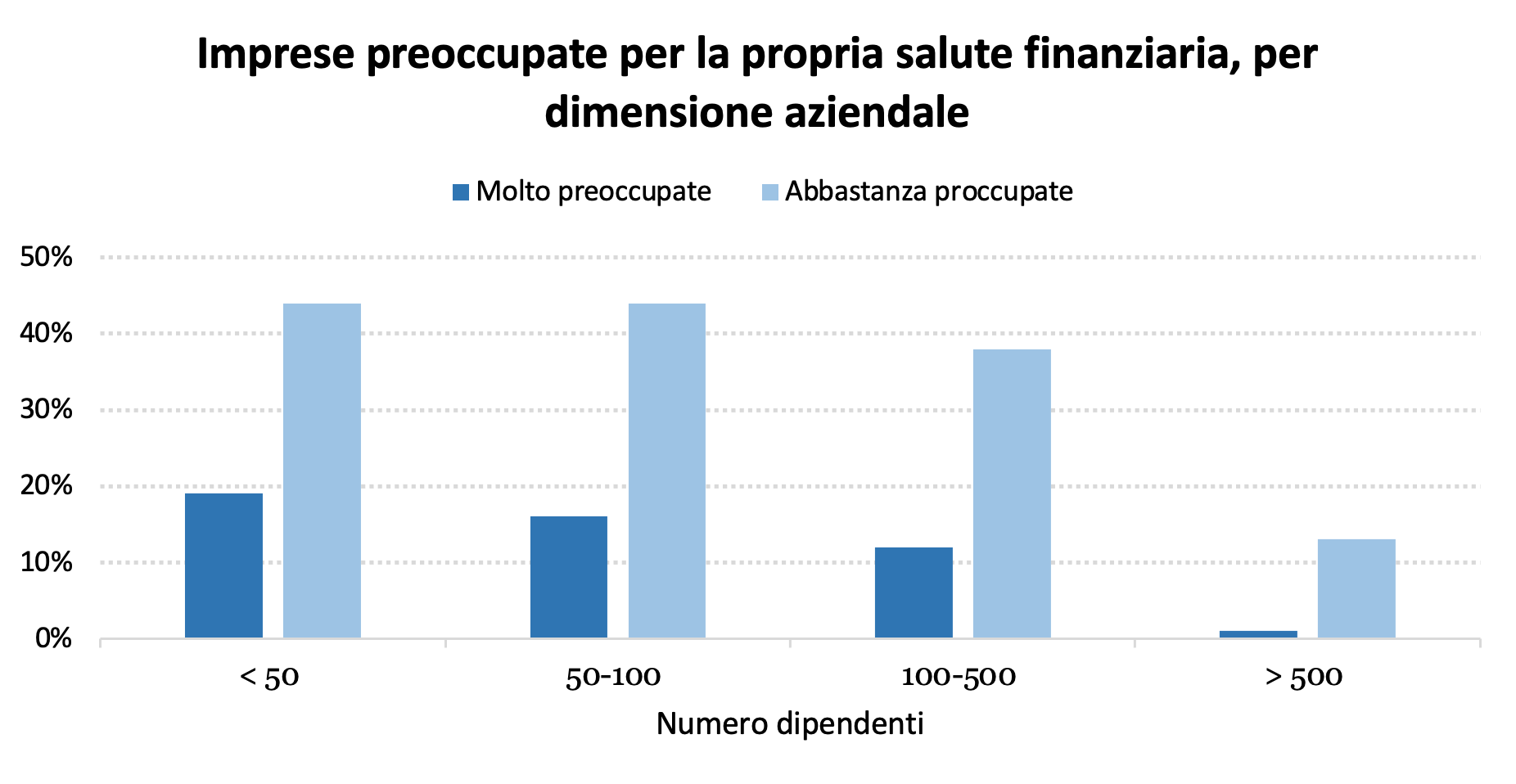

A tal proposito, dall’indagine di Goldman Sachs emerge che le stesse piccole imprese riconoscono di trovarsi in una condizione finanziaria precaria, tanto da avere una consistente porzione di debiti scaduta da 90 giorni o più.

Fonte: Goldman Sachs

Ridurre la dipendenza dal sistema bancario

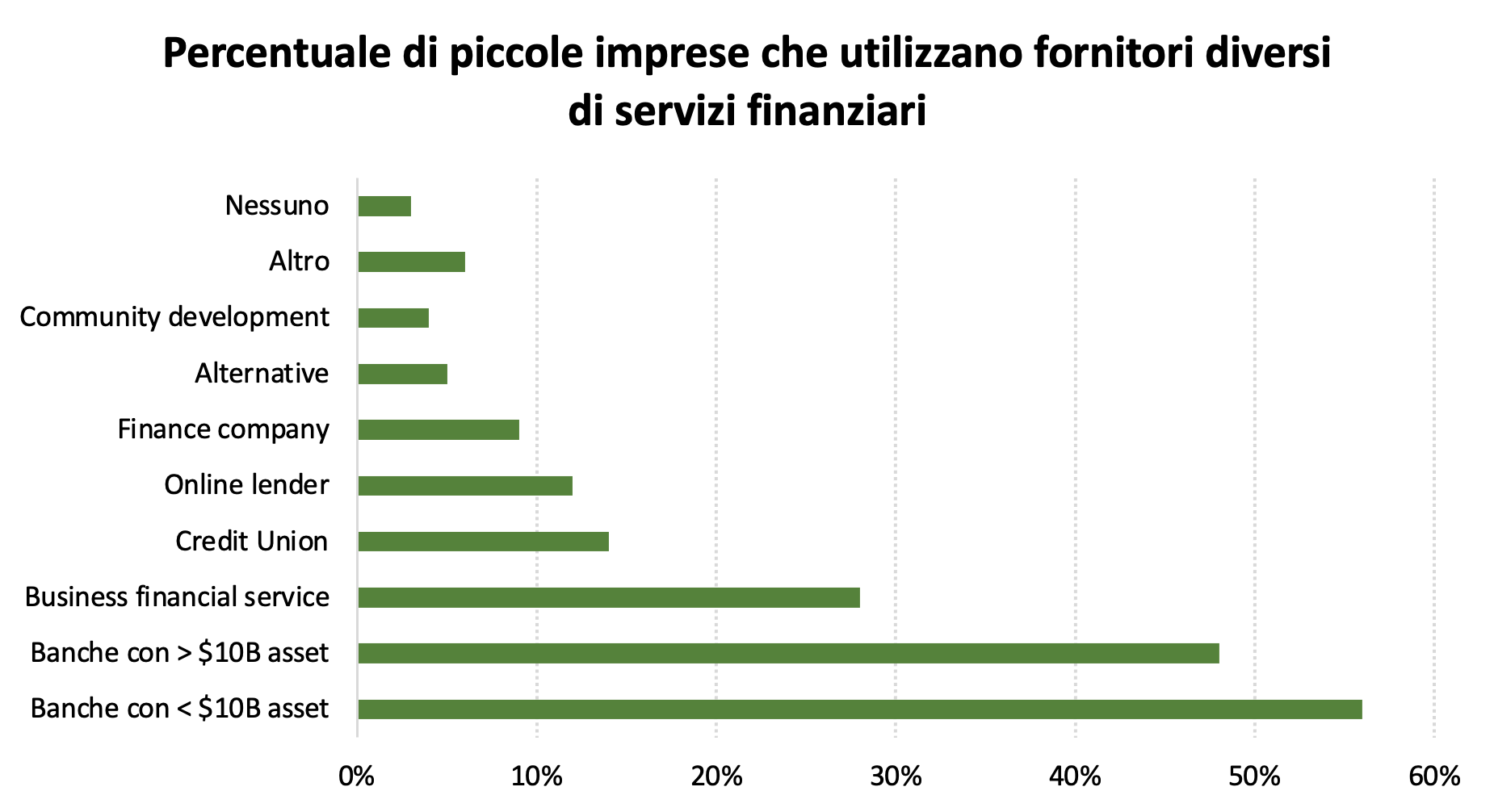

Le ripercussioni sull’economia reale si devono a una caratteristica sistemica dell’economia statunitense, vale a dire la dipendenza delle PMI dai finanziamenti delle banche. Nonostante questo fenomeno si sia affievolito nell’ultimo mezzo secolo (40% dei prestiti di origine bancaria contro il 70% di inizio anni ’80), le esitazioni delle piccole aziende rendono per loro più complesso ricorrere ad altre fonti di finanziamento in modo rapido e privo di costi di transazione. Secondo la Small Business Credit Survey della Fed, solo il 27% delle piccole aziende ricorre a società di servizi finanziari per le imprese, il 13% a cooperative di credito e il 10% a istituti di credito online.

Fonte: Goldman Sachs

In ogni colonna dello Stato Patrimoniale, negli investimenti e così deve essere anche per i finanziamenti, la parola d’ordine è sempre Diversificazione.