categoria: Res Publica

Inflazione, ecco i tre errori da non commettere

Non sono anni semplici per i banchieri centrali, alle prese con l’elemento più importante del loro mandato: la stabilità dei prezzi. Inutile ripercorrere in questa sede le cause che hanno scatenato l’inflazione dal 2021 in poi ed i relativi nessi di causalità. Dall’aumento della spesa pubblica finalizzata a consentire il rimbalzo dell’economia post-covid alla crisi delle catene di fornitura, dallo scoppio della guerra Russo-Ucraina allo shock energetico eccetera. Quello che sappiamo, è che l’inflazione faccia male, soprattutto ai più deboli. Cosa si può fare per farla tornare all’obiettivo del 2%?

Inflazione, gli insegnamenti degli anni’70

Come noto, al fine di adempiere il loro mandato, le banche centrali agiscono sul costo del denaro. Naturalmente, le loro decisioni sono soggette a critiche tecniche e politiche. Ma le scelte di politica monetaria non sono sufficienti per spiegare l’intensità e la durata del fenomeno inflattivo. Per capire come le cose possano andare da qui in avanti, può essere utile osservare cosa accadde molti decenni fa, all’epoca delle grandi crisi energetiche degli anni ’70. Ci aiuta in tal senso un recente paper della Banca d’Italia, a cura di Corsello, Gomellini e Pellegrino.

Gli autori richiamano innanzitutto il difficile contesto sociale, economico e geopolitico degli anni ’70, per alcuni versi simile ai nostri anni, con i dovuti distinguo. La fine degli accordi di Bretton Woods, la guerra dello Yom Kippur, la rivoluzione iraniana, sono tra gli eventi che hanno maggiormente inciso sulla dinamica internazionale dei prezzi. Il prezzo del petrolio quadruplicò nel biennio 73-74 e duplicò durante il secondo shock di fine decennio. La risposta della politica monetaria fu, per molti, insufficiente, proprio per la persistenza dell’inflazione per lungo tempo.

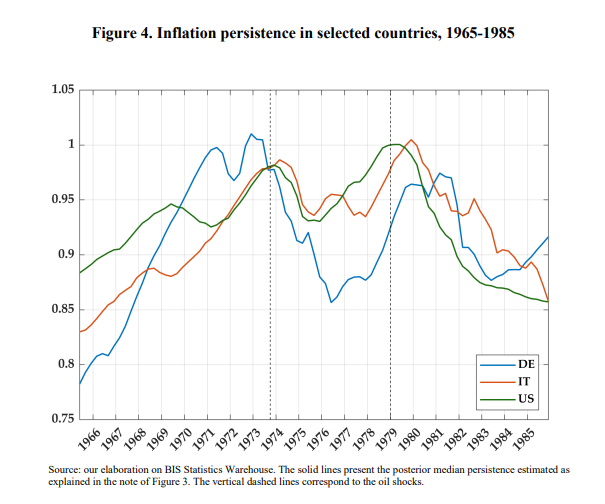

Usa, Germania e Italia a confronto

Per osservare cosa accadde, gli autori analizzano in primo luogo il ruolo della politica monetaria. La fine dell’epoca del gold standard segnò uno spartiacque nella storia delle banche centrali. Un periodo di transizione, quasi del tutto al buio. Da lì in poi l’unica garanzia di contenimento dei prezzi, si sarebbe basata sulla credibilità delle banche centrali medesime. Nel paper, vengono comparate le esperienze di USA, Germania e Italia. Dopo il primo shock, gli USA risposero debolmente, abbassando i tassi d’interesse abbastanza presto dopo un iniziale rialzo. Questo, secondo gli autori, favorì la lunga persistenza del fenomeno inflattivo. Durante il secondo shock, la risposta fu più forte e causò una recessione. In Germania, la prima crisi non aveva causato una forte inflazione, registrata invece sul finire del decennio. In Italia, invece, l’inflazione era in crescita già prima dello shock del ’73 e la reazione non fu efficace.

I tre fattori istituzionali per non favorire l’inflazione

Ma la risposta della politica monetaria non è sufficiente per avere un quadro generale di ciò che accadde. Per questo gli autori si concentrano su tre fattori istituzionali chiave per non favorire l’inflazione. Citando Ciampi, individuano tali fattori in: 1) l’autonomia della banca centrale dalla politica, 2) il superamento dell’aggancio dei salari all’inflazione (la cosiddetta scala mobile) e 3) l’attenzione alle politiche fiscali.

L’analisi quantitativa effettuata nel lavoro dimostra che, se l’Italia negli anni ’70 avesse affrontato diversamente tali tematiche, avrebbe probabilmente avuto un’inflazione meno pesante, con minori conseguenze dannose sull’economia. Invece, una spesa pubblica in crescita (+11% sul PIL), un aggiornamento trimestrale dei salari legati all’inflazione e non alla produttività, nonché l’incidenza del Governo sull’autonomia delle scelte della Banca d’Italia, contribuirono alle misure drastiche che si resero necessarie negli anni ’80 per arginare l’inflazione ed i suoi effetti sull’economia reale.

La buona notizia è che oggi, proprio grazie agli insegnamenti di quella crisi, la consapevolezza nella lotta all’inflazione è maggiore. Ma occorre fare attenzione. Se analizziamo i tre fattori di cui sopra in chiave moderna, possiamo stare abbastanza tranquilli sull’autonomia e sull’indipendenza della banca centrale europea, nonostante i politici -anche italiani- cerchino sempre di fare pressioni indebite.

Anche sul secondo fattore siamo molto lontani dai tempi della scala mobile. Anzi, ci troviamo al centro del fenomeno contrario, anch’esso pericoloso, come evidenziato recentemente dall’ISTAT.

Sul terzo fattore, invece, sia il governo italiano sia altri esecutivi, sembrano non aver imparato la lezione. La spesa pubblica gonfia la domanda di beni e servizi. E questo può avere un impatto sull’inflazione, perché si aumenta la domanda con l’offerta che arranca ad adeguarsi. Abbiamo assistito a tale fenomeno ad esempio nel settore edilizio per i vari bonus erogati. Inoltre, vi è da considerare la politica dei sussidi, elargiti per alleviare gli effetti dell’inflazione, ma che possono allungare la durata della stessa.

Un articolo apparso sul bollettino delle pubblicazioni della BCE offre spunti quantitativi sul punto.

Politiche fiscali e inflazione

Innanzitutto, gli autori spiegano che -a differenza della convinzione comune relativa ai benefici dell’ inflazione per le finanze pubbliche (a causa del minor costo per i debitori)- occorra guardare ad altri elementi, quali la natura e le dimensioni dell’inflazione, la risposta di politica fiscale, l’eventuale indicizzazione all’inflazione di alcune voci della spesa pubblica eccetera.

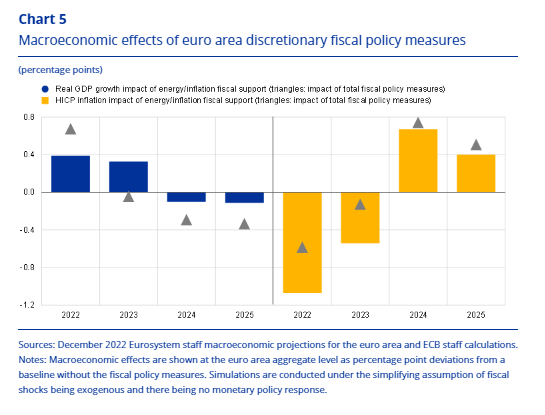

Per quanto riguarda la spesa pubblica per attenuare gli effetti dell’ inflazione, si legge che solo il 12% delle risorse stanziate andranno ad aiutare le fasce più deboli. Gli autori stimano che le misure di politica fiscale prese in questi anni, pari all’incirca al 2% del PIL, potrebbero ridurre gli effetti dell’ inflazione temporaneamente, ma con il rischio di aggravarli a partire dal 2024. Inoltre, lo sforzo delle finanze pubbliche -in uno scenario con alti tassi d’interesse – potrebbe peggiorare la situazione di paesi ad alto debito pubblico. Ecco perché le misure dovrebbero essere temporanee e selettive, non erga omnes e senza fine.

Occorre comprendere che per fermare l’ inflazione, non sarà sufficiente l’azione delle banche centrali. Anche le politiche fiscali dei governi devono essere in armonia con le politiche monetarie. Altrimenti si rischia di subire gli effetti negativi macroeconomici causati dall’aumento del costo del denaro, senza sconfiggere l’ inflazione.

Twitter @francis__bruno