categoria: Draghi e gnomi

Ambiente e diritti, così Bruxelles metterà sotto esame le aziende

Post di Mario Angiolillo, Direttore dell’Osservatorio Relazioni EU-UK-USA di The Smart Institute. Esperto di tematiche geopolitiche e di relazioni internazionali, svolge attività di advisory per diverse società con particolare riferimento agli impatti e alle opportunità offerte da Brexit.

La Commissione europea ha di recente adottato una proposta di direttiva finalizzata ad introdurre una due diligence sulla sostenibilità sociale e ambientale delle imprese (CSDDD).

La direttiva si propone di favorire una sempre più incisiva responsabilità aziendale e l’applicazione di procedure aziendali focalizzate sulla sostenibilità. Le aziende che rientrano nei requisiti previsti saranno tenute a identificare, prevenire, porre fine o mitigare, gli impatti negativi delle loro attività sui diritti umani (es. lavoro minorile o sfruttamento dei lavoratori) e sull’ambiente (es. Inquinamento e perdita di biodiversità).

Le nuove regole di due diligence sono pensate per società di grandi dimensioni dell’UE, o extra-UE attive nell’UE, e con un focus su chi opera in settori definiti ad alto impatto, secondo alcuni parametri indicati nella proposta.

Secondo la proposta di Direttiva, per adempiere all’obbligo di due diligence aziendale, le società dovranno:

– integrare la due diligence nelle politiche aziendali;

– identificare effettivi o potenziali effetti negativi sui diritti umani e sull’ambiente e prevenire o mitigarne i potenziali impatti o eliminare o minimizzare gli impatti esistenti;

– istituire e mantenere una procedura di reclamo per i vari stakeholders;

– monitorare l’efficacia della politica e delle misure di due diligence;

– Fornire comunicazioni pubbliche sullo stato di queste policy;

– Le autorità amministrative nazionali nominate dagli Stati membri saranno responsabili della supervisione di queste nuove norme e potranno imporre sanzioni in caso di inosservanza.

È inoltre espressamente previsto un ruolo attivo degli amministratori delle società coinvolte, prevedendo delle responsabilità ma anche degli incentivi ad esempio sulla remunerazione variabile. Potrebbe essere altresì efficace il contributo di consulenti specializzati, interni o esterni, nonché l’attività di comunicazione delle azioni intraprese e dei risultati raggiunti.

L’UE e gli obblighi di trasparenza sulla sostenibilità (il reporting aziendale)

La proposta di direttiva si inserisce in una serie più ampia di interventi dell’Unione Europea finalizzati a rafforzare gli obblighi di trasparenza delle aziende in relazione ai propri impatti sociali e ambientali.

In particolare, ci riferiamo alla Corporate Sustainability Reporting Directive (CSRD) adottata dal Parlamento e dal Consiglio dell’UE alla fine dello scorso anno ed entrata in vigore quest’anno.

La CSRD va a sostituire la Non-Financial Reporting Directive (NFRD), sebbene quest’ultima rimanga in vigore per alcune organizzazioni.

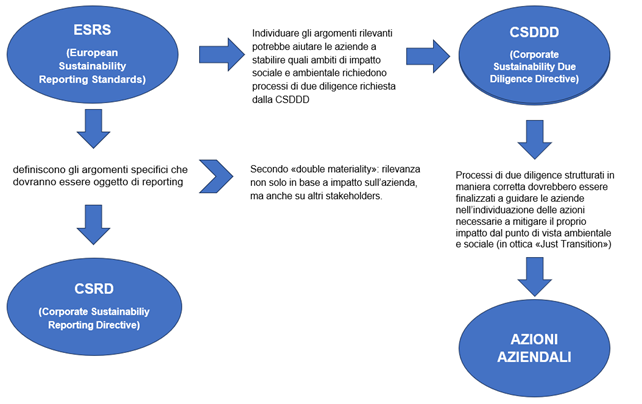

A differenza dell’NFRD, la CSRD ha una portata più ampia, in alcuni casi anche extraterritoriale. Inoltre, la CSRD vuole essere più specifica in relazione agli indicatori che dovranno essere riportati pubblicamente e per questo motivo le sono stati affiancati gli European Sustainability Reporting Standards (ESRS) che definiscono gli argomenti specifici che dovranno essere oggetto di reporting. Non tutte le aziende saranno tenute a includere nei propri report tutti gli argomenti previsti nell’ESRS, ma soltanto quelli di rilevanza per l’azienda, una rilevanza che deve essere valutata secondo una valutazione di ‘double materiality’, anch’essa una novità rispetto all’NFRD.

Secondo la double materiality, gli argomenti di rilevanza vanno individuati non solo in base all’impatto che questi hanno sull’azienda, ma anche in base all’impatto che possono avere su altri stakeholders.

Inoltre, gli argomenti previsti dalla ESRS che le aziende hanno individuato come rilevanti a seguito di valutazioni di double materiality potrebbero aiutare le aziende a stabilire quali ambiti di impatto sociale e ambientale richiedono la predisposizione di processi di due diligence richiesti dalla CSDDD.

Alcuni Stati Membri hanno già da qualche tempo implementato delle legislazioni che prevedono due diligence aziendale in relazione alle proprie filiere come la Germania con il Supply Chain Due Diligence Act entrato in vigore a gennaio 2023 e la Francia con la Corporate Duty of Vigilance Law in vigore dal 2017. In aggiunta ad interventi legislativi, esistono da tempo frameworks volontari sull’argomento che sono già stati adottati da molte aziende che fanno due diligence.

Ci riferiamo in particolare agli UN Guiding Principles on Business and Human Rights e all’ OECD Due Diligence Guidance for Responsible Business Conduct.

La Due Diligence e le azioni aziendali

Processi di due diligence strutturati in maniera corretta dovrebbero essere finalizzati a guidare le aziende nell’individuazione delle azioni necessarie a mitigare il proprio impatto dal punto di vista ambientale e sociale.

In termini di azioni necessarie a mitigare l’impatto dal punto di vista ambientale sono ad esempio essenziali le attività finalizzate al passaggio alle energie rinnovabili, alla transizione all’agricoltura rigenerativa per i settori che dipendono dall’agricoltura, e al passaggio a modelli di economia circolare che riducono la dipendenza di alcuni settori dall’utilizzo di materie prime vergini.

Queste azioni devono però essere pensate in un’ottica di “Just Transition“, ovvero assicurando una transizione ecologica equa, inclusa l’equa ripartizione dei costi e benefici a livello sociale delle nuove politiche ambientali.

Due Diligence, sostenibilità e diritti umani

Il tema dei diritti umani rappresenta infatti il secondo pilastro sul quale si fonda la direttiva europea in esame.

In quest’ottica è importante che le aziende coinvolte inizino a valutare sistematicamente il rischio di impatto che le proprie attività possono avere su diritti umani di lavoratori, clienti e comunità, incluse le attività che avvengono nelle proprie filiere e nei propri network di distribuzione.

I rischi così identificati dovrebbero avere un focus sul beneficiario del diritto.

Per esempio le aziende dovrebbero investigare le pratiche di acquisto che potrebbero causare o contribuire a violazioni di diritti umani come negoziazioni di prezzi irragionevoli o richieste su tempistiche di produzione irrealistiche. Qualora identificate, queste pratiche dovrebbero essere eliminate.

Inoltre, le aziende dovrebbero fornire strumenti per permettere a qualsiasi persona che abbia subito una violazione dei propri diritti per responsabilità di pratiche aziendali, di entrare in contatto e sollevare reclami. Le aziende dovrebbero predisporsi di contatti con Enti, ong, sindacati e altre associazioni che siano a conoscenza del contesto locale e possano aiutare ad identificare, prevenire o rimediare a eventuali violazioni.

Uniformare i dati

Esistono oggi alcune organizzazioni che analizzano le performance delle principali aziende su scala globale in merito all’impegno e le azioni volte a mitigare i propri impatti ambientali e sociali.

Ma questi studi al momento devono fare i conti con informazioni fornite dalle aziende in maniera difficilmente comparabile per via dei numerosi reporting standards e frameworks esistenti.

Uniformare i vari sistemi di due diligence e reporting esistenti renderebbe più facile comparare disclosures di diverse aziende con benefici notevoli per il pubblico, che potrebbe quindi fare scelte d’acquisto consapevoli, ma anche per gli investitori.

L’esistenza di Guiding Principles consolidati dovrebbe incoraggiare l’UE ad allineare la propria CSDDD a frameworks esistenti che già definiscono le caratteristiche del processo di due diligence.

A tal fine potrebbe ad esempio essere efficace se nell’implementare la due diligence prevista dalla direttiva europea si adottasse un modello integrabile, se non addirittura sovrapponibile, a quello definito dalle Nazioni Unite.

Uniformare i Frameworks utilizzati, ma anche la tipologia e la forma dei dati da monitorare e da inserire, avrebbe infatti molteplici effetti positivi, tra cui quello di renderli più facilmente leggibili e comparabili sia da parte degli Stakeholders che da parte degli enti di controllo.

E al contempo potrebbe favorire un comune sentire ed un comune approccio da parte del management delle aziende. Rendendo così veramente efficaci queste pratiche.

Una proposta: la Voluntary Disclosure per le aziende non obbligate

Se l’applicazione di tale direttiva europea rappresenta una sfida di per sé impegnativa ma essenziale, non possiamo non evidenziare come questa riguardi aziende di dimensioni rilevanti e che operano su scala globale.

Ma se l’obiettivo è quello di giungere ad un vero e proprio cambiamento di paradigma culturale per generare profondi cambiamenti sia sulle attività economiche che sui relativi impatti che queste hanno sulla società, si potrebbe pensare anche ad un ulteriore step, che vada a favorire una sempre maggiore applicazione volontaria di questi principi e di queste procedure per le aziende di dimensioni inferiori. Ad esempio prevedendo finanziamenti con fondi europei per la voluntary disclosure delle aziende.

Tale applicazione volontaria potrebbe essere di più livelli, con entità del finanziamento variabile. Ad esempio si potrebbe modulare tra:

sola analisi degli effettivi o potenziali effetti negativi sui diritti umani e sull’ambiente; applicazione di un framework; realizzazione di azioni correttive;

Questo permetterebbe di estendere il numero di aziende che si uniforma ai criteri, e inoltre, ampliando la messa in comune dei dati, permetterebbe anche di avere un quadro globale più ampio della situazione, favorendo non solo un approccio sanzionatorio ma anche un più profondo cambiamento nella cultura manageriale.

Twitter: @DottAngiolillo