categoria: Il denaro non dorme mai

Investimenti: come muoversi in un mondo sempre più diviso?

Post di Nannette Hechler-Fayd’herbe, Head of Investment Strategy, Sustainability and Research, CIO EMEA Banque Lombard Odier & Cie SA –

Dinamiche di perdita: è così che il Munich Security Report 2024 descrive l’attuale grave stato delle relazioni internazionali. Molti governi, sostiene il rapporto, non vedono più i vantaggi della cooperazione internazionale e sono sempre più concentrati nell’affermare i propri interessi. In questo mondo profondamente frammentato, gli investitori hanno bisogno di chiarezza sul futuro dell’economia mondiale e dove dirigere i propri investimenti. Ma quali sono le sei forze trainanti da tenere in considerazione?

La crescita egocentrica è inferiore a quella globalizzata

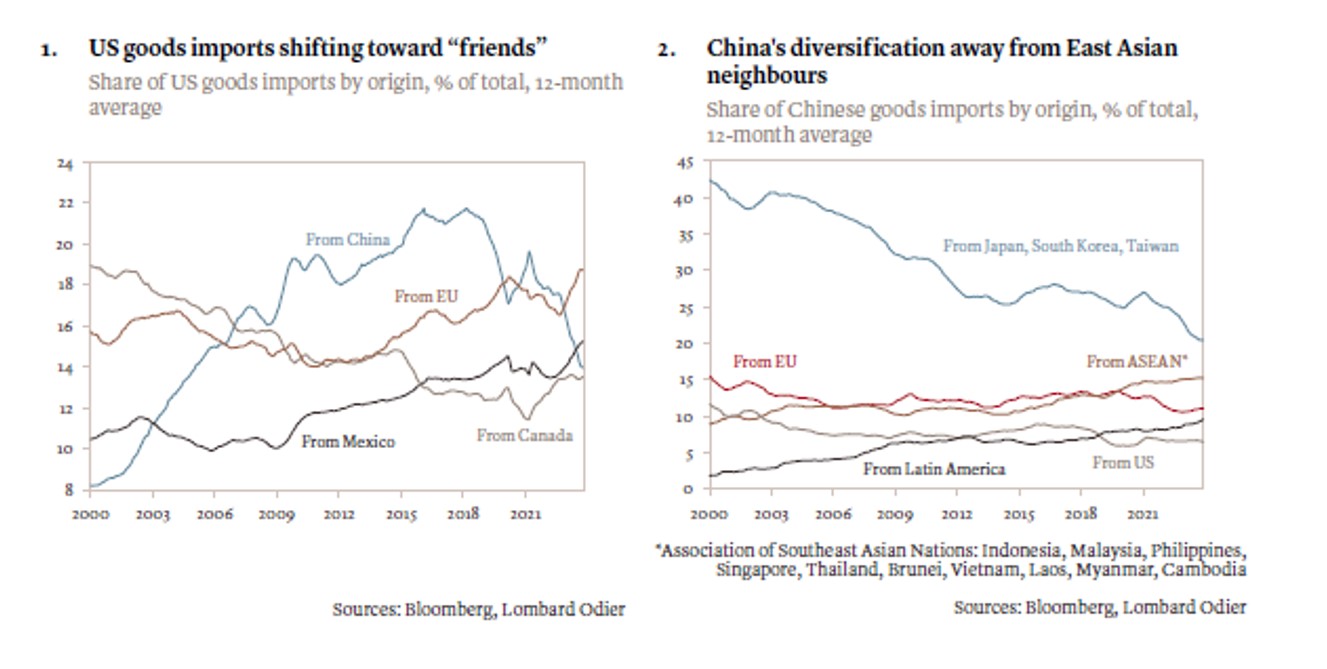

La crescita non cessa in un mondo diviso. Storicamente, i periodi di politiche più protezionistiche hanno portato a una crescita economica piuttosto robusta. In alcuni anni la produttività può persino aumentare in seguito a innovazioni e scoperte tecnologiche parallele ottenute in modo indipendente. Ma nel mondo di oggi, la sicurezza e l’affidabilità delle catene di approvvigionamento sono diventate molto più importanti. Se da un lato questo incoraggia il “friend-shoring” (vedi grafici 1 e 2), dall’altro le potenze concorrenti cercano di evitare che l’altra acquisisca un vantaggio in settori strategici come la tecnologia, la difesa e la farmaceutica, portando a un declino della cooperazione globale, a un indebolimento del commercio multilaterale e a una minore crescita potenziale nel tempo.

Clicca sull’immagine per ingrandire

Secondo gli analisti di Lombard Odier, le previsioni di crescita per il 2024 per i mercati sviluppati si attestano tutte sull’1-2%. In un mondo frammentato, la sostenibilità della crescita dipenderà molto di più dai singoli punti di forza, tra cui la solidità dei fondamentali fiscali, la flessibilità del mercato del lavoro e la capacità di adattarsi agli shock. I Paesi che non riescono ad adattarsi rischiano di diventare i “malati” di un mondo frammentato, perché le fonti esterne di stabilizzazione non sono più facilmente disponibili.

Inflazione più volatile

Un mondo frammentato non significa necessariamente un’inflazione più alta, ma potenzialmente più volatile. In questo momento stiamo vivendo un’inflazione più elevata rispetto ai tempi d’oro della globalizzazione, quando la deflazione era una preoccupazione fondamentale. Ma siamo ancora all’indomani dello shock dell’offerta post-Covid, che ha temporaneamente innalzato l’inflazione dei beni e dei servizi. Oggi l’inflazione dei beni si è normalizzata e i prezzi dei servizi si stanno adattando. Ma la politica può cambiare rapidamente il quadro. In un’ipotetica seconda amministrazione Trump, ad esempio, nuove tariffe commerciali, modifiche alle dinamiche dell’immigrazione, aumento della produzione di energia da fonti fossili e tagli alle imposte sulle società potrebbero indurre variazioni dei prezzi in entrambi i sensi, verso l’alto e verso il basso, alimentando la volatilità dell’inflazione.

Tassi e rendimenti più elevati

Quando le aspettative di inflazione diventano più incerte, i mercati dei tassi richiedono un premio di rischio. Non solo i tassi di policy delle banche centrali hanno raggiunto livelli di equilibrio più elevati rispetto all’era della globalizzazione, ma anche i rendimenti obbligazionari per le diverse scadenze includono un premio per il rischio. Prevediamo che i tassi d’interesse statunitensi raggiungeranno il 3,5% alla fine del ciclo di riduzione dei tassi nel 2025, mentre i tassi di riferimento dell’eurozona, del Regno Unito e della Svizzera raggiungeranno rispettivamente l’1,5%, il 2,5% e l’1,0%. Ciò contrasta con il decennio precedente in cui i tassi delle banche centrali europee si sono attestati tra -0,75% e 1% e quelli statunitensi al di sotto del 2,5%.

Molte alternative alle azioni

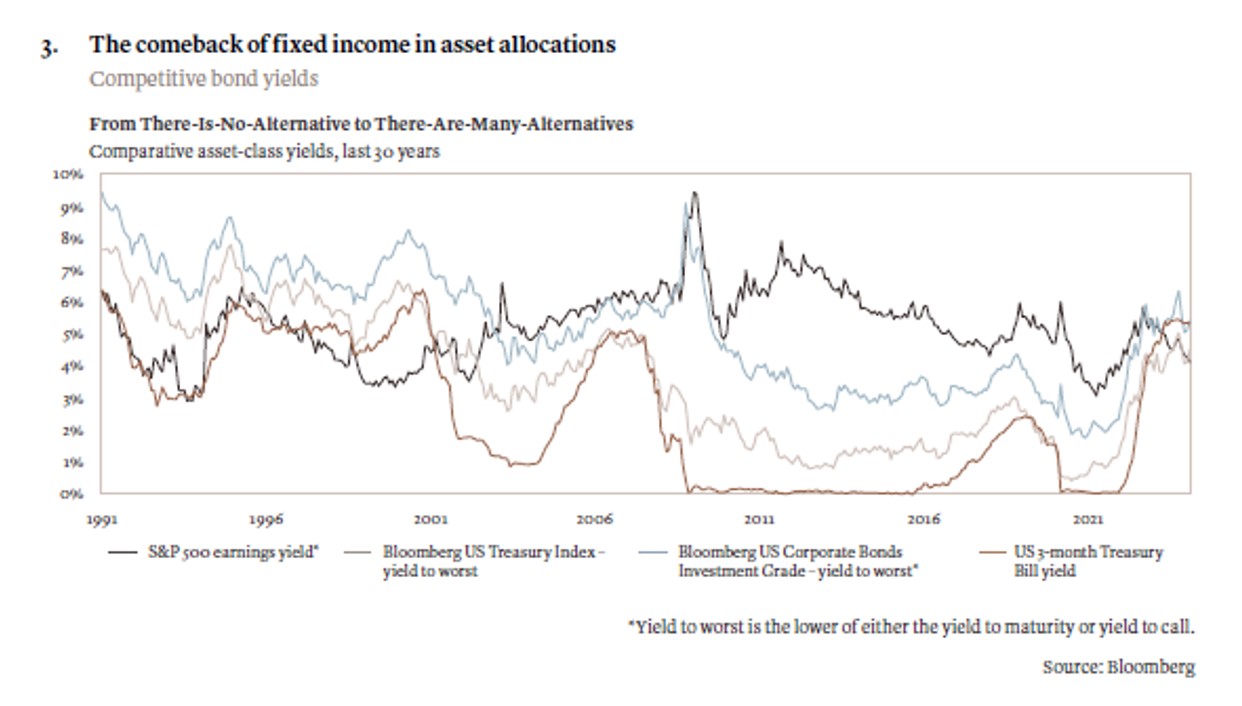

Nell’era della globalizzazione si lamentava spesso che non ci fossero alternative alle azioni. L’asset allocation in un mondo frammentato appare molto diversa. Prevediamo rendimenti a una cifra media per le azioni dei mercati sviluppati nel 2024. Gli attuali rendimenti a scadenza dei Treasury statunitensi del 4,3% e dei Bund tedeschi del 2,4% potrebbero generare rendimenti attesi per il 2024 simili o addirittura superiori, dato che i prezzi delle obbligazioni si apprezzano insieme al calo dei rendimenti. Il reddito fisso come classe d’investimento vedrà quindi un grande ritorno nei portafogli degli investitori (vedi grafico 3), con investimenti alternativi e liquidità che offrono rendimenti simili. Gli investitori hanno ora a disposizione molte alternative per costruire un portafoglio ben diversificato e, cosa fondamentale, possono assumere una volatilità e un rischio inferiori a fronte di rendimenti attesi.

Clicca sull’immagine per ingrandire

La legittima questione dell’home bias e delle esposizioni compensative

In questo contesto geopolitico divisivo, le sanzioni imposte da un blocco all’altro rappresentano un rischio non solo per le catene di approvvigionamento, ma anche per gli asset finanziari globali. I deflussi dal mercato azionario cinese sono stati originariamente innescati da un giro di vite normativo cinese nel 2022, ma in seguito sono stati sostenuti dalle tensioni nelle relazioni tra Stati Uniti e Cina – rischi che gli investitori globali semplicemente non vogliono correre. In un mondo frammentato, i Paesi commerciano e investono con i loro amici evitando i loro concorrenti. Questo fa passare in secondo piano la pura logica economica. Di fronte a maggiori rischi nelle opportunità di investimento globali, potrebbe essere più sicuro aumentare il peso degli asset nazionali nei portafogli.

Il ruolo dell’oro e degli asset privati

Con l’aumento dell’allocazione degli asset domestici nei portafogli, è necessario considerare l’esposizione a ulteriori forme di diversificazione. L’oro, in particolare, ha i suoi propri driver e si correla con pochi altri asset, fornendo così un’utile diversificazione. Per gli investitori con un’adeguata tolleranza al rischio e un orizzonte temporale più lungo, sono importanti anche gli asset privati o non quotati, come fonte separata di premi al rischio e rendimenti.