categoria: Draghi e gnomi

Una crepa nella nuova austerity europea

Stralci dell’audizione del professor Emiliano Brancaccio [1] presso le Commissioni Bilancio riunite della Camera e del Senato sulla indagine conoscitiva della riforma della governance economica europea (16 maggio 2024).

Queste audizioni parlamentari avvengono – se mi è concessa l’espressione – con la frittata che purtroppo è già stata fatta. Ossia, si compiono a valle di un processo che ha già condotto all’approvazione di un nuovo sistema di regole di bilancio europee [2]. Ciò nonostante, in quel che segue cercherò di mostrare che è ancora possibile sfruttare una novità normativa – diciamo pure una “crepa” – che potrebbe aiutare l’Italia e altri paesi in quello che si usa definire il momento dello “scambio tecnico” con la Commissione. Lo scopo, come vedremo, è di attenuare una irrazionale tendenza all’austerity che persiste anche nel nuovo sistema di regole. [3] […]

[…] Una delle ragioni per cui non si riesce a dar conto di un effettivo, tangibile miglioramento delle nuove regole rispetto alle precedenti è che, tra le altre cose, le nuove norme continuano a utilizzare alcuni vecchi e controversi indicatori macroeconomici. Tra questi indicatori tuttora in vigore c’è il metodo di misura del Pil potenziale utilizzato dalla Commissione europea. Quel Pil potenziale che era stato quasi accomodato alla porta, purtroppo è rientrato dalla finestra. Come è noto, il Pil potenziale rappresenta il livello di produzione di equilibrio di medio-lungo periodo. Una sorta di ottimo sotto vincolo, qualcuno direbbe. Questo indicatore concorre ancora oggi a determinare il saldo di bilancio strutturale, il sentiero del rapporto tra debito e Pil, e pezzi non trascurabili della cosiddetta nuova misura di spesa primaria netta.

Il metodo di calcolo del Pil potenziale adottato dalla Commissione costituisce tuttora un problema, dal momento che genera due esiti irrazionali. Il primo esito irrazionale è la cosiddetta pro-ciclicità. Per come viene oggi calcolato – vuoi con i metodi detti statistici, vuoi con i metodi detti di teoria economica mainstream, vuoi con combinazioni degli uni e degli altri – usando le attuali metodologie della Commissione, il Pil potenziale risulta essere una misura piuttosto dipendente dall’andamento del Pil effettivo di breve periodo. La spiacevole conseguenza è che, quando finiamo in recessione, il Pil effettivo scende, il Pil potenziale grosso modo lo segue, e così ci ritroviamo con peggioramenti del saldo strutturale, dell’andamento del rapporto debito/Pil, e anche presumibilmente della spesa netta. Il risultato finale è che in recessione finiamo per fare austerity, e così aggraviamo la recessione. Cioè, ahinoi, diamo la tipica risposta di politica economica per la quale gli studenti di tutto il mondo al primo anno di economia vengono bocciati.

Il secondo esito irrazionale, di cui si parla molto meno ma che è ancora più importante, è che la misura di Pil potenziale utilizzata oggi dalle istituzioni risulta indipendente dall’andamento di lungo periodo della domanda effettiva. Il risultato è che viene completamente negata la possibilità di creare capacità produttiva, nel lungo periodo, attraverso l’espansione della domanda.

Ora, se questo è il sistema di regole e questi sono gli indicatori con cui saremo costretti a operare, allora l’unica cosa che per il momento si può fare è cercare qualche “bug di sistema”, come direbbero gli informatici. Cioè si tratta di cercare un varco, una crepa normativa, che magari possiamo tentare di sfruttare per allentare la morsa del nuovo assetto di regole europee. Esiste un “bug” nel sistema? C’è una crepa che possiamo sfruttare? In effetti, qualcosa del genere c’è.

Esaminiamo il Regolamento europeo entrato in vigore il 30 aprile. Nel Considerando 21, per la prima volta, per quel che ci risulta, viene ufficialmente ammessa una nuova possibilità. Viene infatti stabilito che “un gruppo di lavoro sull’analisi della sostenibilità del debito dovrebbe esaminare possibili miglioramenti metodologici, anche per quanto riguarda le ipotesi sottostanti. – tra cui evidentemente il modo di calcolo del Pil potenziale – Questo gruppo di lavoro dovrebbe essere costituito da esperti degli Stati membri, dalla Commissione e dalla Banca centrale europea”. Ci sono anche altri cenni nel Regolamento che muovono in questa direzione. Il punto, comunque, è che siamo effettivamente dinanzi a una “crepa” normativa, che ammette finalmente una discussione sul metodo. Diciamo pure sul metodo scientifico.

Si tratta di una novità non trascurabile nell’attuale sistema di norme. Certo, è anche una crepa che il legislatore europeo in altri punti cerca di restringere, per esempio quando all’articolo 36 comma 1 lettera f, detto delle “disposizioni transitorie”, ribadisce che metodi alternativi di calcolo del Pil potenziale sono ammessi ma aggiunge subito che questi dovrebbero restare “sostanzialmente in linea”. Cioè non dovrebbero scostarsi troppo dalla crescita cumulata prevista dalla Commissione. Il che in effetti è un po’ kafkiano: ci consentono di usare metodi di stima diversi, però subito dopo aggiungono che i risultati non devono allontanarsi troppo da quelli che determina la Commissione. Ossia, attraverso vie alquanto bizantine, tentano di coprire la crepa che essi stessi hanno creato.

Ad ogni modo, è chiaro che un varco si è aperto, una crepa c’è. Sono stati ufficializzati dei momenti di discussione sulle metodologie di previsione dell’andamento del debito, dei saldi, della spesa netta e di determinazione delle ipotesi sottostanti, tra cui il calcolo del Pil potenziale.

Una iniziativa allora si può e si dovrebbe subito porre in essere: bisognerebbe sfruttare questi momenti di discussione sul metodo con il massimo sforzo, al massimo delle possibilità analitiche e dialettiche.

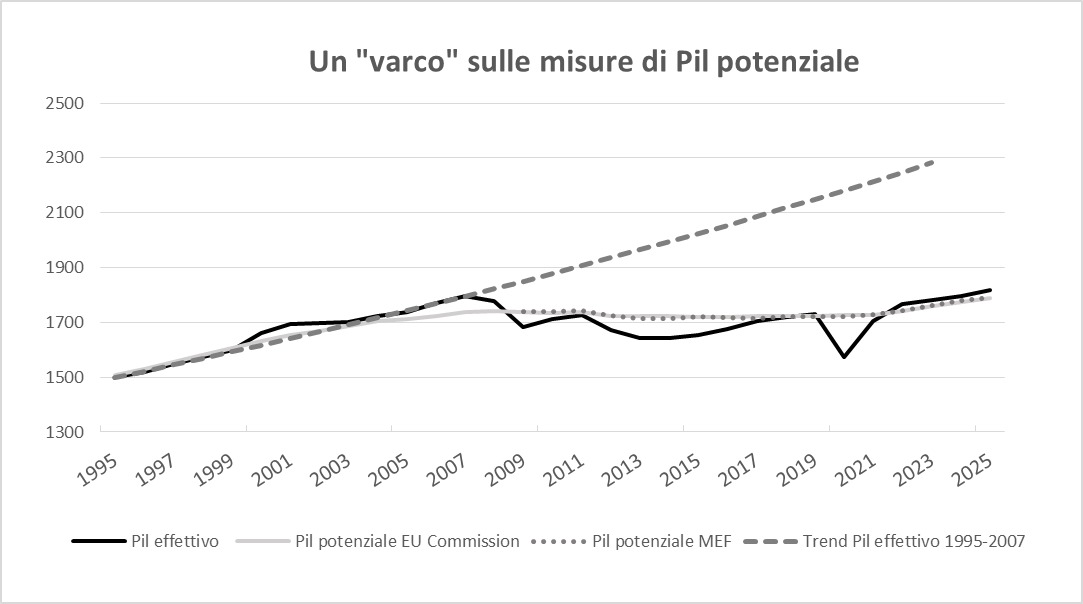

Da questo punto di vista, sommessamente vorrei porre una domanda. Il calcolo del Pil potenziale che pure il Ministero dell’Economia effettua autonomamente, è il meglio di cui possiamo disporre per sfruttare questo “bug”, questo varco nel sistema delle regole europee? La risposta è che pare di no. Non è detto che sia il meglio. Possiamo notarlo attraverso questo semplice grafico, che è ispirato a un esercizio simile realizzato da Olivier Blanchard e altri [4].

Qui possiamo subito notare tre fatti significativi. In primo luogo, la stima del Pil potenziale della Commissione Europea (la linea continua in grigio chiaro) segue molto da vicino l’andamento del Pil effettivo (la linea continua nera). Cioè, è una stima pro-ciclica, e quindi crea austerity in recessione e così aggrava la recessione. In secondo luogo, la stima del Pil potenziale della Commissione europea non considera in alcun modo che le varie cadute della domanda che abbiamo registrato dal 2008 in poi, hanno contribuito a determinare distruzione di capacità produttiva nel lungo periodo. Se prendiamo come riferimento di massima il trend del Pil ante 2008 (la linea tratteggiata in grigio scuro), possiamo ritenere che una parte non trascurabile dello scarto del Pil effettivo da quella linea di trend dipenda dalla distruzione di capacità produttiva causata dal declino della domanda.

Ebbene, questo scarto non viene minimamente contemplato nel Pil potenziale calcolato dalla Commissione. In terzo luogo, la stima del Pil potenziale effettuata dal Ministero dell’Economia (la linea punteggiata grigia) è ancora troppo simile alla stima della Commissione Europea e quindi presenta problemi analoghi, non li risolve. Questo per un motivo semplice. Per quel che risulta, il Ministero non usa metodi di stima diversi dalla Commissione. Il nostro Ministero si è finora limitato a modificare un po’ i parametri della stima, ma nell’ambito di un analogo metodo generale di stima.

In questo scenario, è evidente che esistono margini per sfruttare meglio il varco insito nel Regolamento europeo, che ammette espressamente metodi di stima alternativi. Ossia, nella sostanza, sarebbe utile arrivare agli “scambi tecnici” con la Commissione con evidenze scientifiche a sostegno di un’altra metodologia di previsione e di connessa selezione delle “ipotesi sottostanti”. Una metodologia che concepisca un Pil potenziale meno dipendente dalle oscillazioni di breve periodo del Pil effettivo e più dipendente dalla dinamica di lungo periodo della domanda. [5]

[…] Una diversa metodologia di stima può dar luogo a svariati miliardi all’anno di differenza nei saldi di bilancio. Per vari miliardi di differenza forse vale la pena di rendere un po’ più vivace lo “scambio tecnico” con la Commissione europea. Ossia, in tema di metodo, vale la pena di aprire con le autorità europee una rinnovata competizione, nel senso di Lakatos. [6]

NOTE

[1] Ringrazio per i commenti e i suggerimenti la dott. Fabiana De Cristofaro, ricercatrice presso la Direzione studi e ricerche economico-fiscali del Ministero dell’Economia, e la prof. Antonella Palumbo, docente di economia politica presso l’Università Roma Tre ed esperta riconosciuta di misure di Pil potenziale. Naturalmente, qui riporto riflessioni ed elaborazioni personali che non impegnano le colleghe né le istituzioni di appartenenza. Video dell’audizione.

[2] Regolamento UE 2024/1263 del Parlamento europeo e del Consiglio del 29 aprile 2024 relativo al coordinamento efficace delle politiche economiche e alla sorveglianza di bilancio multilaterale e che abroga il regolamento (CE) n. 1466/97 del Consiglio.

[3] Sulla irrazionalità delle politiche di austerity finalizzate a ridurre il rapporto debito /Pil si veda, tra gli altri, il World Economic Outlook del Fondo Monetario Internazionale di aprile 2023. Sulla irrazionalità della tesi secondo cui l’austerity contribuisce a ridurre i tassi d’interesse, si veda il dibattito tra Emiliano Brancaccio e Mario Monti su “Austerity, keynesismo, comunismo”, Il Ponte, n. 2, marzo-aprile 2023. Sulla irrazionalità delle politiche di austerity in tema di effetti imprevisti sul Pil, si veda Emiliano Brancaccio e Fabiana De Cristofaro, “Inside the IMF ‘mea culpa’: A panel analysis on growth forecast errors and Keynesian multipliers in Europe”, PSL Quarterly Review, Vol. 73, No 294, 2020.

[5] Olivier Blanchard, Eugenio Cerutti, Lawrence Summers, “Inflation and Activity. Two Explorations and Their Monetary Policy Implications”. IMF Working Paper 15/230, 29, 2015.

[6] In tema, tra gli altri, si vedano: Claudia Fontanari, Antonella Palumbo, Chiara Salvatori, “Potential Output in Theory and Practice: A Revision and Update of Okun’s Original Method”, Structural Change and Economic Dynamics, Volume 54, September 2020; Giovanni Carnazza, Claudia Fontanari, Paolo Liberati, Antonella Palumbo, “From Potential GDP to Structural Balance: A Theoretical Reassessment and New Evidence for Italy”, Review of Political Economy, vol. 35, issue 2, 2023; Antonella Palumbo, “Studying Growth in the Modern Classical Approach: Theoretical and Empirical Implications for the Analysis of Potential Output”, Review of Political Economy, vol. 27, n. 3, 2015.

[7] Olivier Blanchard, Emiliano Brancaccio, “Crisis and Revolution in Economic Theory and Policy: a Debate”. Review of Political Economy. Volume 31 (2), 2019.