categoria: Draghi e gnomi

Perché Giorgetti non usa la “crepa” anti-austerity nelle regole Ue?

Le nuove regole europee ammettono l’apertura di una discussione sul metodo di stima della sostenibilità del debito e del Pil potenziale. Cambiare metodo consentirebbe di ampliare i margini di bilancio di oltre 12 miliardi in manovra di aggiustamento e di oltre 15 miliardi annui per i prossimi anni. Perché Via XX Settembre esita?

Post di Emiliano Brancaccio (docente di politica economica dell’Università del Sannio), Giovanni Carnazza (ricercatore dell’Università di Pisa e del Centro di Ricerca di Economia e Finanza Pubblica CEFIP), Emilio Carnevali (docente di economics presso la Northumbria University di Newcastle), Antonella Palumbo (docente di politica economica dell’Università Roma Tre).

1. Mattarella e la “crepa” da sfruttare nella nuova austerity europea

In questi giorni, i responsabili del Ministero dell’Economia e delle Finanze (MEF) si accingono a concordare con la Commissione Europea il sentiero pluriennale della politica di bilancio compatibile con le nuove regole fiscali europee, comunemente definite “nuovo patto di stabilità”. Purtroppo, come già avveniva in passato, anche queste nuove regole rischiano di sospingere l’Italia e gli altri paesi dell’Unione verso uno scenario di austerity e di recessione.

Su questo momento cruciale della politica economica europea si è soffermato il Presidente della Repubblica Sergio Mattarella. In un discorso insolitamente critico tenuto al Forum di Cernobbio, Mattarella ha contestato la tendenza degli anni passati ad adottare criteri di sostenibilità dei debiti fondati su una «razionalità dei mercati» che egli ha definito «quantomeno opinabile». In questo senso, Mattarella ha invitato «a procedere su una strada che assuma con precisione i fondamentali dell’economia come criterio» di valutazione del sentiero di riduzione del debito pubblico.

L’invito di Mattarella è pertinente, e a ben vedere non è isolato.

Proprio le nuove regole fiscali europee riconoscono che il metodo attualmente utilizzato in sede europea per calcolare i sentieri sostenibili del debito non è necessariamente “preciso”, visto che utilizza una misura dell’andamento del Pil al netto del ciclo economico, ossia il cosiddetto “Pil potenziale”, che la letteratura scientifica in tema reputa quantomeno discutibile. Questo è esattamente il motivo per cui, per la prima volta, il nuovo Regolamento Ue ammette l’avvio di una discussione sull’attuale metodo di misura della sostenibilità del debito e del Pil potenziale. [1]

Come è stato osservato in una recente audizione parlamentare da uno degli autori del presente articolo, questa apertura delle nuove regole a una discussione sul metodo di calcolo del Pil potenziale rappresenta un’interessante “crepa” in grado di attenuare l’orientamento generale europeo verso l’austerity. [2]

In quel che segue intendiamo mostrare che il Ministro dell’economia Giorgetti, le autorità italiane, e in generale tutti coloro che hanno interesse a una razionalizzazione della politica economica europea, dovrebbero tentare al più presto di sfruttare questa “crepa” nel nuovo quadro comunitario, sollecitando l’apertura del tavolo tecnico previsto dal nuovo regolamento per individuare un metodo più attendibile di stima del Pil potenziale.

Tale scelta, come vedremo, consentirebbe di liberare risorse superiori a 12 miliardi per la prossima legge di bilancio. E negli anni successivi potrebbe aprire la via a una traiettoria di riduzione del debito fondata sull’attuazione di espresse politiche di espansione degli investimenti pubblici, con maggiori risorse che si possono quantificare orientativamente in almeno 15 miliardi l’anno per i prossimi anni. Il tutto, si badi, nel rispetto delle regole e in particolare della riduzione nel medio termine del rapporto debito/Pil, che rappresenta il vero focus della riforma.

2. Il nuovo patto di stabilità ammette che l’attuale metodo di misura del Pil potenziale è contestabile

Vi è un problema centrale che caratterizza fin dalle origini il patto di stabilità europeo e che purtroppo si ritrova anche nella recente riforma. È l’idea che solo tagliando la spesa pubblica e/o aumentando le entrate sia possibile riportare i parametri fiscali all’interno di valori ritenuti “sostenibili”.

Questo forte orientamento verso l’austerity si riflette anche nel concetto di Pil potenziale adottato dalla Commissione. In poche parole, il Pil potenziale rappresenta il livello massimo possibile a cui la produzione di un paese può arrivare senza generare inflazione. Si tratta di una variabile teorica, inosservabile, il cui metodo di stima condiziona pesantemente l’entità delle manovre fiscali richieste dalle autorità europee.

Il problema è che il metodo di misura del Pil potenziale cambia a seconda dei diversi paradigmi di teoria e politica economica di riferimento. [3]

Qui intendiamo offrire un paio di semplici esempi per spiegare quanto importanti possano essere le differenze nella definizione e nel metodo di misura e quali diverse implicazioni di politica economica ne derivino (per una trattazione dettagliata, rimandiamo a un nostro paper accademico in corso di stesura).

3. Possiamo liberare oltre 12 miliardi dalla manovra di aggiustamento rispettando le regole europee

Il primo esempio ha a che fare con la procedura d’infrazione per deficit eccessivo cui l’Italia è stata sottoposta dal luglio di quest’anno per aver violato la regola che impone un rapporto deficit/Pil al di sotto del 3%. Anche il nuovo patto esige, in questo caso, una correzione del deficit strutturale di almeno lo 0,5% l’anno. Tale deficit strutturale è definito al netto delle influenze del ciclo economico ed è calcolato sulla base dell’output gap, ovvero la differenza tra il Pil effettivo e il Pil potenziale.

Il modello di stima ufficiale europeo attribuisce un ruolo fondamentale a una variabile chiamata NAWRU: non-accelerating wage inflation rate of unemployment, cioè il “tasso di disoccupazione che non accelera l’inflazione salariale”. Il NAWRU rappresenta una sorta di tasso di disoccupazione “naturale”, un centro gravitazionale verso cui si ritiene il sistema converga al netto delle consuete oscillazioni del ciclo economico.

Il problema è che le previsioni del NAWRU della Commissione sono troppo volatili, nel senso che la metodologia di stima utilizzata lo rende troppo dipendente dalla disoccupazione effettiva. In sostanza, quando la disoccupazione effettiva sale, il modello di stima fa automaticamente salire anche quel livello di equilibrio “naturale” di disoccupazione che non dovrebbe creare inflazione. È bene notare che questo errore sistematico è di fatto riconosciuto dalla stessa Commissione – così come dalla principale letteratura scientifica – e si riflette in una continua correzione retrospettiva delle stime del NAWRU.

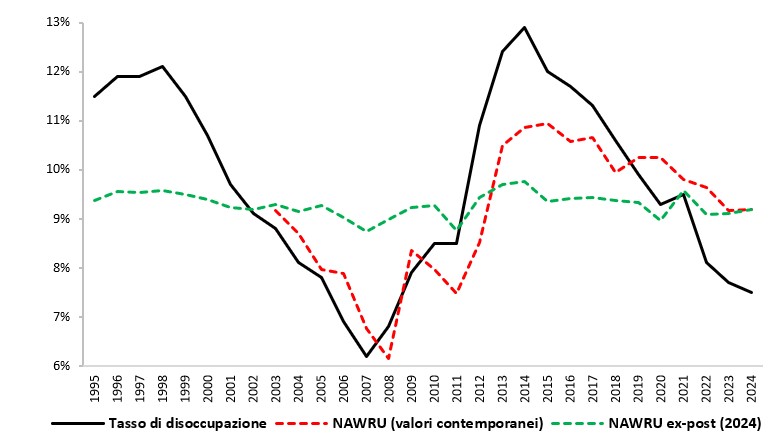

Il grafico di Figura 1, riferito al caso dell’Italia, mostra che le differenze tra le previsioni iniziali della Commissione e le correzioni successive possono essere pesanti: per esempio, in coda alla crisi dell’eurozona la stima previsionale del NAWRU si è rivelata di ben 1,6 punti percentuali più alta rispetto alla correzione successiva.

L’implicazione principale di questi errori è che una previsione iniziale troppo alta del NAWRU porta a ritenere erroneamente che la disoccupazione debba restare alta per non accelerare l’inflazione. Ma questo implica una previsione del Pil potenziale bassa. Il risultato è che la Commissione si ritrova a interpretare anche una pesante recessione del Pil effettivo come se fosse una deviazione modesta, non lontana dal Pil potenziale, e di conseguenza finisce per vietare manovre espansive per rilanciare l’economia. La crisi dell’eurozona è stata aggravata e prolungata anche per questo grave difetto di previsione del NAWRU.

Figura 1 – Gli errori della Commissione UE nella previsione del NAWRU italiano

Fonte: nostre elaborazioni in base alle revisioni primaverili della Commissione UE (AMECO)

Ma allora, cosa accadrebbe se il Ministero dell’Economia italiano sfruttasse l’opportunità offerta dal nuovo Regolamento UE, e quindi proponesse un metodo di stima del NAWRU più robusto, che lo renda meno volatile a seguito delle variazioni del tasso di disoccupazione effettivo?

Ebbene, adottando un valore prossimo al 7,8% per il 2024 – che corrisponde alla media dei valori stimati dalla Commissione progressivamente dal 2003 al 2008 – il Ministero otterrebbe una diminuzione della stima del deficit strutturale di circa lo 0,6% del Pil, al di sopra dell’aggiustamento annuale richiesto dalle regole fiscali europee.

In termini assoluti, parliamo di un risparmio sulla manovra di aggiustamento di circa 12,3 miliardi di euro. Il tutto nel rispetto del patto di stabilità europeo, semplicemente sfruttando l’opportunità offerta dalle nuove regole di proporre un metodo scientificamente più robusto di misura del NAWRU e quindi del Pil potenziale.

4. Possiamo accrescere la spesa pubblica di altri 15 miliardi all’anno per i prossimi anni, nel rispetto delle regole

Ma non è finita qui. Il secondo esempio che intendiamo proporre riguarda la regola del debito, e la connessa elaborazione del piano di rientro a medio termine cui si faceva cenno in apertura. La stima del Pil potenziale gioca in questo caso un ruolo chiave nella proiezione futura del Pil effettivo e quindi anche nell’analisi di sostenibilità del debito.

Qui si pone un problema che riguarda la nozione stessa di Pil potenziale. Infatti, ricavare il tasso di disoccupazione di equilibrio dalla serie dei tassi di disoccupazione passati implica supporre che il Pil potenziale possa essere ricavato da un’elaborata media mobile del Pil effettivo. In altre parole, si assume di fatto che il Pil effettivo realizzato mediamente da un paese nell’arco di un ventennio corrisponda a grandi linee a quello che poteva essere realizzato, e che anche le proiezioni future del Pil potenziale debbano essere fortemente condizionate dal Pil effettivo realizzato nei decenni che precedono il periodo di proiezione. In un certo senso, la nozione ufficiale di Pil potenziale suggerisce che quello che si è fatto in passato è tutto ciò che si poteva fare.

Questo metodo può essere criticato. Adottiamo in questo senso una diversa prospettiva teorica. In quest’ottica, possiamo interpretare la lunga fase di stagnazione vissuta dall’economia italiana negli ultimi decenni anche come l’esito di una insufficiente dinamica della domanda, che ha impedito all’economia italiana di sfruttare appieno il proprio potenziale di crescita e ha scoraggiato l’adozione di innovazioni tecniche, azzerando di fatto la crescita della produttività del lavoro.

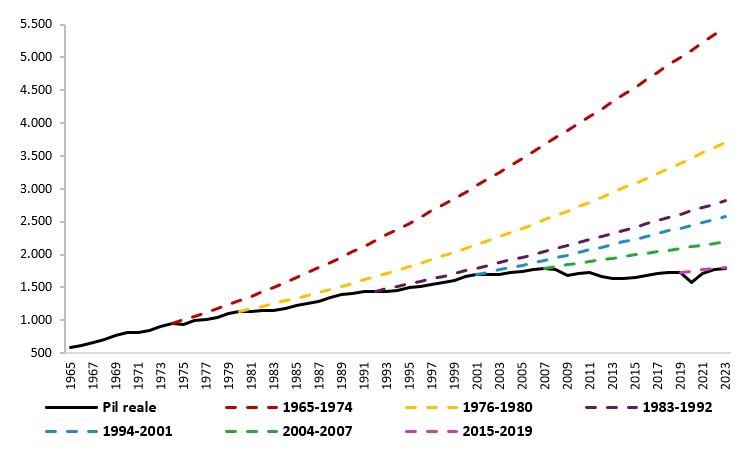

La Figura 2 mostra quale avrebbe potuto essere il livello del Pil del 2023 se il ritmo medio di crescita delle fasi espansive del passato fosse stato mantenuto, con opportune politiche, anche nei periodi successivi. [4]

Figura 2 – PIL reale effettivo e proiezioni di crescita a seconda della fase espansiva

Fonte: nostre elaborazioni su dati AMECO (primavera 2024)

Come si può notare, il confronto è impietoso. Esso mostra, in un certo senso, le occasioni via via perdute dall’economia italiana. L’andamento effettivo del Pil si situa al di sotto del più basso e deludente dei sentieri di crescita passata. E al di sotto della peggiore delle traiettorie del passato sono le anche previsioni per il futuro della Commissione UE, tra l’altro condizionate dalle previsioni di contrazione della popolazione italiana (Ageing Report – aprile 2024).

Da questa diversa prospettiva teorica emerge la conclusione che i possibili sentieri futuri del Pil potenziale sono molteplici e che quello che viene a determinarsi dipende anche dalla spinta della domanda sul Pil effettivo.

Adottando questo approccio, poniamo il seguente interrogativo: è possibile ridurre il rapporto debito/Pil attraverso politiche fiscali espansive? Per rispondere, prendiamo come riferimento l’equazione standard che descrive la dinamica di tale rapporto nel tempo e supponiamo che il Governo agisca sulla spesa primaria, cioè al netto della spesa per interessi.

Supponiamo che la spesa primaria reale cresca per i prossimi due decenni ad un tasso annuo costante e pari al 3%, e che il moltiplicatore associato a tale variabile sia pari all’unità (ciò implica che una qualsiasi variazione della spesa si traduca in una equivalente variazione del Pil). La scelta si basa sulla rassegna della principale letteratura scientifica e delle stime effettuate per l’Italia dalle principali istituzioni internazionali.

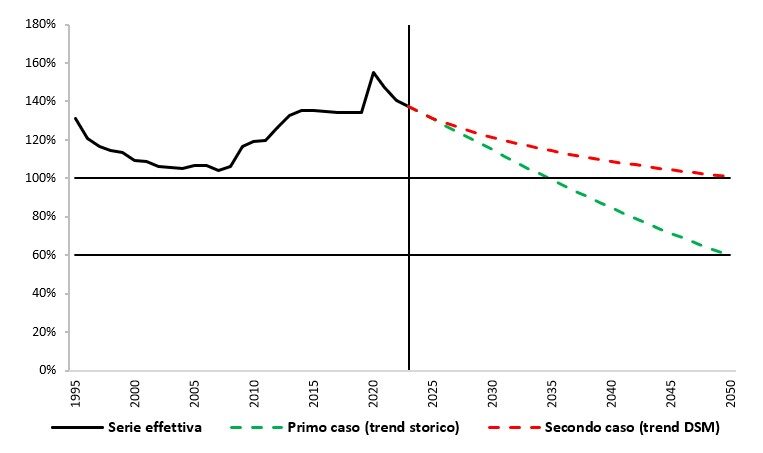

Su queste ipotesi, abbiamo costruito due scenari alternativi, fondati su due diverse proiezioni del tasso di interesse implicito sul debito. Il primo scenario più favorevole, a nostro avviso più plausibile, verte sulla proiezione storica del trend osservato tra il 1996 e il 2023. L’altro scenario, molto sfavorevole, è modificato secondo le previsioni del Debt Sustainability Monitor (2023 – marzo 2024).

Ebbene, come evidenziato in Figura 3, in entrambi i casi il rapporto debito/Pil diminuisce in modo significativo.

Figura 3 – Proiezioni del rapporto debito/Pil italiano adottando un metodo alternativo di stima del Pil potenziale

Fonte: nostre elaborazioni su dati AMECO (primavera 2024)

Il risultato è di estrema rilevanza: semplicemente sfruttando l’opportunità offerta dalle nuove regole, di ammettere un diverso metodo di calcolo del Pil potenziale e quindi della traiettoria di sostenibilità del debito, risulta possibile attuare politiche di espansione della domanda che sono in grado nel medio periodo di ridurre il rapporto tra debito e Pil.

In termini assoluti, rispetto all’attuale sentiero di bilancio, stiamo parlando della possibilità di accrescere mediamente la spesa pubblica netta di almeno 15 miliardi all’anno nei prossimi anni, sempre nel rispetto del duplice obiettivo di ridurre debito e deficit in rapporto al Pil, in conformità con lo spirito delle norme di bilancio europee.

5. Austerity in vista? Una domanda cruciale a Giorgetti

Molto ancora ci sarebbe da specificare intorno alle caratteristiche delle politiche che abbiamo tratteggiato. È chiaro, per esempio, che non tutti i tipi di aumenti di spesa sarebbero funzionali all’obiettivo. Piuttosto, tali politiche dovrebbero opportunamente fondarsi su una espansione degli investimenti pubblici fortemente orientati all’innovazione tecnologica e alla crescita della produttività del lavoro, anche al fine di governare l’andamento dei saldi esteri, uno degli elementi rilevanti nell’attivare la crisi dell’eurozona.

Ma la questione cruciale su cui è urgente qui soffermarsi è un’altra.

Come abbiamo visto, un metodo alternativo di stima del Pil potenziale potrebbe determinare un ampliamento dei margini di bilancio di oltre 12 miliardi in manovra di aggiustamento e poi di oltre 15 miliardi annui per i prossimi anni, il tutto rispettando le nuove regole europee: tale ampliamento, infatti, genera comunque una riduzione del deficit sotto il 3% nel tempo e una traiettoria stabilmente discendente del debito nel medio periodo. Si tratta di un sostanziale rovesciamento rispetto al metodo di stima attuale, che invece porta al rispetto delle regole solo attraverso la politica di austerity.

La possibilità di cambiare metodo di stima rappresenta dunque un’opportunità cruciale, che andrebbe colta. Chiediamo allora, a Giorgetti e ai suoi valenti collaboratori: nelle trattative in corso con la Commissione europea, il Ministero dell’Economia sta sfruttando la “crepa” nelle nuove regole europee, che finalmente consente di aprire un dibattito sui metodi di stima? E in questo senso, ha proposto un metodo di stima alternativo a quello della Commissione?

Il ministro dell’Economia e delle Finanze, Giancarlo Giorgetti (Ansa)

NOTE

[1] Regolamento UE 2024/1263 del Parlamento europeo e del Consiglio del 29 aprile 2024 relativo al coordinamento efficace delle politiche economiche e alla sorveglianza di bilancio multilaterale e che abroga il regolamento (CE) n. 1466/97 del Consiglio.

[2] Audizione di Emiliano Brancaccio presso le Commissioni Bilancio riunite della Camera e del Senato sulla indagine conoscitiva della riforma della governance economica europea, 16 maggio 2024. (Video dell’audizione; si vedano anche gli stralci dell’audizione pubblicati da Econopoly).

[3] Sul confronto tra paradigmi alternativi di teoria e politica economica, si veda: Olivier Blanchard, Emiliano Brancaccio, “Crisis and Revolution in Economic Theory and Policy: a Debate”. Review of Political Economy. Volume 31 (2), 2019. In tema di Pil potenziale, si veda: Claudia Fontanari, Antonella Palumbo, Chiara Salvatori, “Potential Output in Theory and Practice: A Revision and Update of Okun’s Original Method”, Structural Change and Economic Dynamics, Volume 54, September 2020; Giovanni Carnazza, Claudia Fontanari, Paolo Liberati, Antonella Palumbo, “From Potential GDP to Structural Balance: A Theoretical Reassessment and New Evidence for Italy”, Review of Political Economy, vol. 35, issue 2, 2023; Antonella Palumbo, “Studying Growth in the Modern Classical Approach: Theoretical and Empirical Implications for the Analysis of Potential Output”, Review of Political Economy, vol. 27, n. 3, 2015.

[4] Per una metodologia similare, applicata ad altri temi, si veda: Olivier Blanchard, Eugenio Cerutti, Lawrence Summers, “Inflation and Activity. Two Explorations and Their Monetary Policy Implications”. IMF Working Paper 15/230, 29, 2015.