categoria: Vendere e comprare

Auto, da Xpeng a Tesla vincenti e perdenti di metà anno

Post di Gabriel Debach, Italian market analyst di eToro –

Il secondo trimestre del 2025 segna un punto di svolta per il mercato dei veicoli elettrici. Non solo per i numeri, ma per le traiettorie divergenti che i principali attori globali stanno imboccando. La narrazione Teslacentrica si è incrinata: la leadership non è più un’eredità da amministrare, ma una conquista da rinnovare trimestre dopo trimestre. L’arena competitiva si è fatta più affollata, più aggressiva. La vera sfida si gioca a colpi di nuovi modelli, tagli di listino, aggiornamenti software e penetrazione internazionale. È una guerra industriale e commerciale che non concede tregua. Chi rallenta viene superato.

Tesla: leadership numerica sotto pressione

Nel secondo trimestre 2025, Tesla ha consegnato 384.122 veicoli, in crescita del +14,1% su base trimestrale, ma ancora in calo su base annua: -13,5%, secondo trimestre consecutivo con variazione negativa, come già accaduto nel 2024. Il Model 3/Y resta il cuore operativo (373.728 unità), mentre gli altri modelli (S, X e Cybertruck) si fermano a 10.394 consegne, segnando un crollo del 52% su base annua. Un dato che pesa sul mix, sempre più sbilanciato verso i modelli di massa.

A incidere sono stati diversi fattori: la spinta iniziale del Cybertruck si è esaurita con il progressivo smaltimento degli ordini arretrati, mentre la domanda effettiva si è rivelata più debole delle attese, anche a causa della crescente pressione competitiva nel segmento dei pickup elettrici. Per Model S e Model X, il ciclo di vita avanzato e l’assenza di aggiornamenti significativi hanno prodotto un effetto attesa che ha congelato la domanda. A tutto questo si somma un contesto reputazionale più fragile in alcuni mercati chiave, dove il brand sembra soffrire un deterioramento d’immagine.

Il dato più emblematico resta però il gap di consegne rispetto al gruppo Xpeng-Nio-Li Auto-Zeekr: da +305.000 unità nel Q1 2023 a -33.000 nel Q2 2025. Un sorpasso simbolico, ma profondamente politico. La leadership non è più una linea di partenza, ma un traguardo ora da rincorrere.

BYD: il colosso che ha preso il largo

Con oltre 606.000 BEV consegnati nel Q2 2025, BYD non è solo il nuovo leader per volumi elettrici: è l’incarnazione della scala. Il gruppo ha chiuso il primo semestre con 2,1 milioni di veicoli passeggeri venduti, spinto da un’esplosione dell’export (+233% YoY a giugno) e dal successo della gamma Seagull/Dolphin.

A giugno, le vendite di veicoli passeggeri hanno toccato il massimo mensile dell’anno (377.628), trainate da forti sconti che in alcuni casi hanno superato il 30%. Ma il prezzo da pagare è stato alto: i tagli ai listini hanno attirato le critiche delle autorità, generato tensioni all’interno del settore e alimentato dubbi sulla sostenibilità dei margini. Dai massimi del 23 maggio, BYD ha perso oltre 246 miliardi di yuan, ovvero circa 34 miliardi di dollari di capitalizzazione di mercato, mentre nel solo mercato cinese le vendite sono in calo da tre mesi consecutivi.

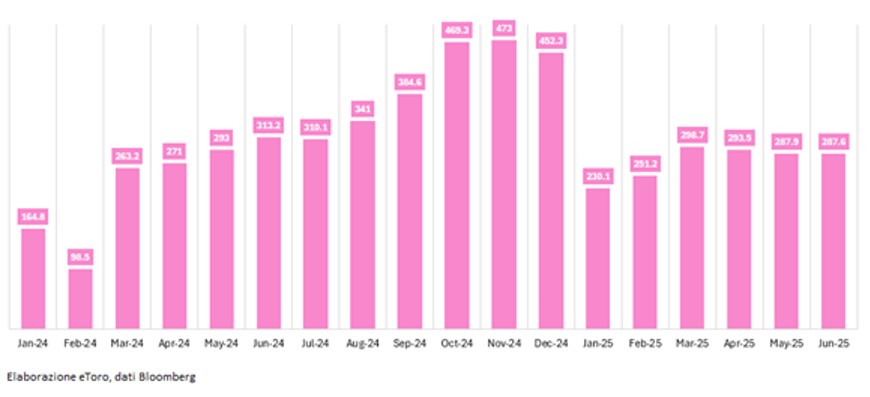

Le vendite BYD di auto passeggeri rallentano (solo) in Cina

Il rallentamento della domanda domestica è stato compensato da un’accelerazione in Europa, dove BYD ha quasi eguagliato Tesla per immatricolazioni a maggio e ha quadruplicato le vendite nei primi quattro mesi dell’anno. Tuttavia, per centrare l’obiettivo annuale di 5,5 milioni di unità, servirà una media di circa 559 mila consegne al mese nella seconda metà dell’anno, in un contesto economico cinese stagnante e con una concorrenza sempre più accesa da parte di Xpeng, Leapmotor e Geely.

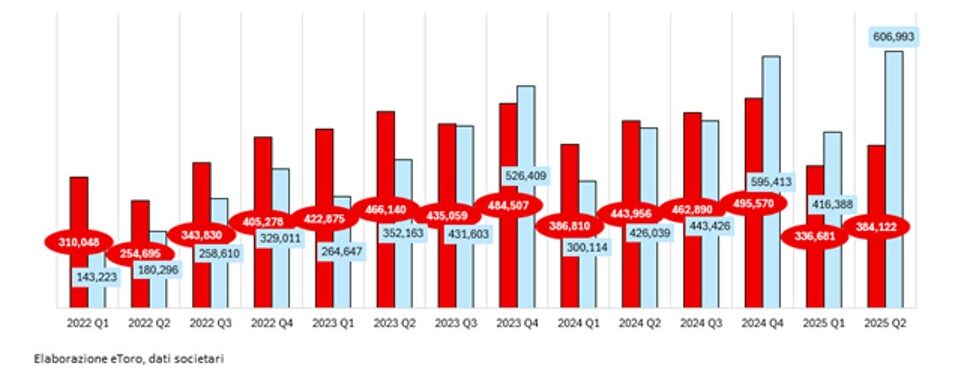

Nel frattempo, però, la casa cinese può brindare. Un tempo il sorpasso sulle BEV di Tesla faceva notizia, oggi il distacco ha assunto dimensioni strutturali: oltre la metà dell’intero volume trimestrale Tesla. Il mix BEV stabile sopra il 50%, e una crescita del +42% nelle full electric su base annua, la più forte dal Q4 2023, chiudono il cerchio. Ma la vera sfida ora è difendere la posizione acquisita senza sacrificare troppo la redditività. BYD è passata dalla corsia di sorpasso alla corsia di fuga. Resta da capire con quale tenuta.

Il sorpasso di BYD su Tesla

Xpeng: il caso di successo più dirompente del 2025

Con 103.181 veicoli consegnati nel Q2 (+241% YoY), e 197.189 nel primo semestre, Xpeng ha già superato l’intero 2024 (190.000). La crescita è trasversale: sul piano tecnologico (adozione dell’XNGP all’85% tra gli utenti urbani), geografico (presenza in 40 Paesi, nuova produzione in Indonesia), e di prodotto (nuovi modelli come X9 e Mona M03). Non è più una startup: è la nuova leva della competizione globale, con margini di espansione ancora larghi. A giugno ha superato per l’ottavo mese consecutivo le 30.000 unità mensili e ha stabilito un nuovo record storico. Ma soprattutto, sta guadagnando terreno nei segmenti più contesi, attirando una clientela giovane, tecnologica e sensibile all’innovazione. In un contesto in cui i tagli di prezzo non bastano più a fare volumi, Xpeng si impone con la forza del prodotto.

Nio: il laboratorio cinese del multi-brand

72.056 consegne nel Q2 (+25,6% YoY), ma soprattutto una trasformazione strategica in atto. Nio ora opera su tre fronti: premium (Nio), family (ONVO), city car (firefly). A ciò si aggiunge un’infrastruttura di battery swap unica al mondo (3.445 stazioni), e nuovi modelli come ET9 e firefly che combinano fascia alta e diffusione urbana. L’obiettivo di break-even nel 2026 sembra ambizioso ma credibile. La sfida è trasformare questa architettura in un posizionamento culturale: non solo vendere auto, ma creare comunità. A giugno, i tre brand hanno contribuito in modo bilanciato al totale consegne, segno che la strategia multi-segmento sta iniziando a funzionare. Ma Nio resta esposta al rallentamento della domanda domestica, e dovrà accelerare sulla penetrazione estera per mantenere lo slancio.

Li Auto: dominio nel segmento premium

Nel secondo trimestre 2025, Li Auto ha consegnato 111.074 veicoli, mantenendo il primato tra i marchi domestici nel segmento mid-high sopra i 200.000 RMB per il secondo anno consecutivo. Il Li MEGA è diventato l’MPV più venduto sopra i 500.000 RMB in Cina, superando ampiamente le aspettative iniziali. La rete commerciale si estende su 530 store in 151 città, con oltre 2.800 stazioni di ricarica attive. Il portafoglio modelli si espande con il lancio imminente del Li i8 (sei posti, luglio) e del Li i6 (cinque posti, settembre), a conferma della strategia orientata alla copertura capillare dei segmenti familiari elettrici, sia extended range che full BEV.

Tuttavia, i numeri iniziano a mostrare segni di rallentamento: la crescita YoY nel trimestre si ferma al +2%, e le consegne di giugno (36.279) risultano inferiori a quelle di maggio. Dopo un biennio di espansione esplosiva, il marchio affronta ora la sfida della saturazione e della transizione tecnologica. Li Auto investe in posizionamento valoriale, con iniziative nel mondo dell’arte e dello sport per rafforzare il legame emotivo con gli utenti. Ma la tenuta della leadership premium richiederà nei prossimi trimestri qualcosa in più della sola ampiezza di gamma.

Zeekr: integrazione in corso, ma il momentum rallenta

Zeekr ha consegnato 214.800 veicoli nel primo semestre 2025, praticamente eguagliando il totale dell’intero 2024. Il secondo trimestre, con 130.866 unità, segna un nuovo record storico e una crescita del +65% a/. Se guardiamo ancora più indietro, nel Q2 2023 le consegne erano solo 27.399: questo significa che in due anni Zeekr ha quintuplicato i volumi trimestrali. E a giugno 2025 le consegne hanno toccato 43.012 unità, massimo storico mensile.

Il piano di integrazione con Lynk & Co si sta dimostrando un moltiplicatore di scala, più che un fattore dispersivo. L’obiettivo di 710.000 vendite annuali appare ora ambizioso, ma non utopico. La crescita è organica, costante, e sostenuta su più canali. Zeekr non è più un’eccezione cinese: è una realtà sistemica.

Rivian: pochi volumi, molta visione

Le 10.661 consegne del Q2 (-23% YoY) sono figlie di un trimestre di transizione in vista del lancio del Model Year 2026. Ma Rivian non gioca sui volumi. Dopo due trimestri consecutivi di profitto lordo per veicolo e l’ingresso di Volkswagen con un investimento da 1 miliardo di dollari (a +33% sul prezzo medio), l’azienda rafforza la propria base tecnologica e industriale. Il nuovo target annuo (40.000–46.000 unità) riflette una strategia di consolidamento più che di inseguimento. L’investimento del gruppo tedesco ha dato nuovo ossigeno alla narrazione strategica di Rivian, che punta a una gamma rinnovata e a un’infrastruttura software sempre più integrata. Ma resta la sfida della scala, soprattutto in un contesto di margini risicati, mercato statunitense più selettivo e possibile fine degli incentivi.

Il secondo trimestre dell’auto in sintesi

Il secondo trimestre del 2025 ha rimescolato le carte della corsa EV. Tesla resta rilevante, ma non è più dominante. Il vantaggio si è assottigliato, e per alcuni competitor è già diventato sorpasso. La nuova mappa è multipolare: BYD è il gigante industriale, Xpeng l’avanguardia tecnologica, Li Auto la scelta premium, Nio il laboratorio strategico, Rivian la promessa americana sotto tutela europea. Il 2025 non è ancora l’anno in cui Tesla ha perso la leadership. Ma è, senza dubbio, l’anno in cui ha smesso di darla per scontata.

E in Borsa?

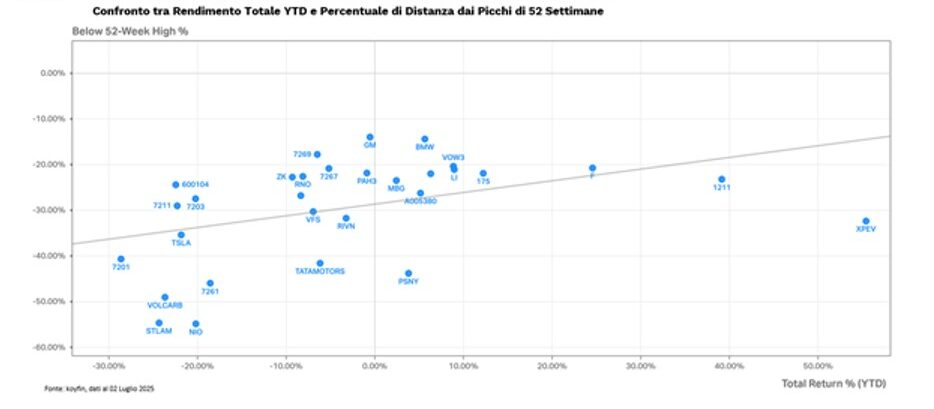

Se le vendite raccontano il presente, i mercati provano a prezzare il futuro. E il 2025 ha premiato chi ha saputo combinare crescita e credibilità. Xpeng è l’eccezione più evidente: non solo ha ribaltato i volumi rispetto al 2024, ma è anche il miglior titolo del settore da inizio anno, con un rendimento superiore al +55%. BYD, nonostante un rally che ha toccato 14 massimi storici, oggi è in “correzione tecnica”, in calo del 20% dai massimi, scontando la corsa ai volumi e la compressione dei margini. Tesla, invece, cede oltre il 21% e resta distante il 35% dai massimi, mentre la narrativa si fa più fragile e il business più esposto. Nio arranca, Li Auto si difende, ma la selezione è netta. I mercati iniziano a premiare meno l’ambizione, più la sostenibilità.

Titoli auto 2025: fra rimbalzi e altezze perdute (clicca sull’immagine per ingrandire)

Le valutazioni lo dicono con chiarezza. Il grafico racconta più di quanto sembri. A colpo d’occhio, Tesla si conferma come l’eccezione che polarizza l’intero comparto: P/E forward oltre 150x, P/E trailing su livelli altrettanto estremi. Nessun altro gruppo auto si avvicina, né per aspettative né per prezzo incorporato. Il titolo continua a scontare un posizionamento più da tech stock che da produttore industriale, ma in un contesto di crescita rallentata e margini in calo, il rischio è che questa valutazione inizi a pesare più di quanto sostenga. Ma è una storia vecchia per il titolo.

Subito dietro, BYD mostra un comportamento opposto: è la seconda auto company per P/E forward nel gruppo analizzato, con multipli attesi intorno alle 30x. Ma sul trailing l’azienda non si stacca eccessivamente dalla massa: la distanza tra aspettative e utili realizzati indica che la fiducia degli investitori è ancora alta, ma la compressione dei margini potrebbe mettere pressione anche sui multipli a venire. E poi c’è SAIC Motor, silenziosamente in alto a sinistra. L’unica, oltre Tesla, con un P/E trailing significativo e sopra il cluster. Nel complesso, l’intero settore auto appare schiacciato in basso a sinistra, con multipli forward tra 5 e 20x.

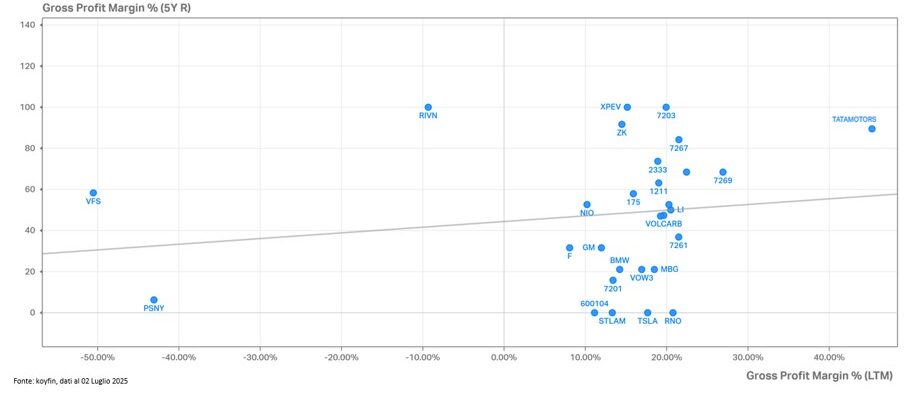

Chi regge i margini, regge la narrazione

Il grafico svela il cuore della battaglia industriale in corso: non chi cresce di più, ma chi riesce a trattenere valore. In alto a destra, dove pochi arrivano, ci sono Tata Motors e Toyota. Tata è la regina del margine lordo, con un impressionante 45,3% e un percentile storico (ultimi 5 anni) all’89°: numeri che raccontano non solo una buona annata, ma una continuità operativa rara nel settore. Toyota, con un margine del 19,9% e nel percentile 100, è l’esempio di una forza costante, non eclatante, ma difficilissima da replicare.

Subito dietro, Honda, Suzuki, Kia, Hyundai e Mazda si confermano solidi: tutti sopra il 20% di margine e con percentili storici che oscillano tra il 37 e l’84. BYD, con un 19%, paga il prezzo di una competizione feroce, ma mantiene la redditività, almeno per ora. Più in basso, XPeng sorprende con un percentile massimo (100), a fronte di un margine ancora modesto (15,2%). Il messaggio del mercato è chiaro: qui c’è fiducia nel potenziale, ma la realtà industriale deve ancora allinearsi.

Al centro del grafico, tra il 10% e il 18% di margine, troviamo la vecchia guardia europea e americana. BMW, Mercedes, Volkswagen, GM, Ford: tutte sotto pressione, con margini più compressi e storie che il mercato fatica a proiettare in avanti. Tesla è il grande tema: 17,7% di margine lordo ma percentile zero.

Chi è in alto, ha margini. Chi è a destra, ha storia. Chi è al centro, ha tempo. Ma chi è in basso, ha un problema. E oggi il tempo, nei mercati, costa.

Margini sotto i riflettori (clicca sull’immagine per ingrandire)