categoria: Tasche vostre

E se alzassimo le tasse? (ma solo sui titoli di stato)

Le agevolazioni fiscali riservate ai risparmiatori che investono in titoli di stato (e altri titoli in white list) costituiscono una distorsione rilevante dei mercati finanziari e un disincentivo all’investimento di lungo periodo in azioni. In questo breve post suggerisco che sarebbe opportuno aumentare la tassazione sui titoli di stato e accordare una riduzione delle imposte a chi detiene azioni per un periodo rilevante (es 10 anni).

Parlare di un aumento delle imposte in un paese come l’italia, con la pressione fiscale al 42,6%, tra le più alte in Europa e a fronte di servizi pubblici tutt’altro che soddisfacenti può sembrare una bestemmia. In realtà, questo impianto normativo altamente disfunzionale vede di fatto la coesistenza di imposte “troppo alte” accanto ad altre “troppo basse”. Considerando che una revisione radicale e complessiva di tutto il sistema, che pure sarebbe logica e auspicabile, appare di difficile realizzazione nell’immediato, in questo post mi concentro su una proposta che potrebbe attenuare le distorsioni esistenti, senza presentare un costo politico troppo elevato.

Quali sono le principali agevolazioni per chi investe in titoli di stato?

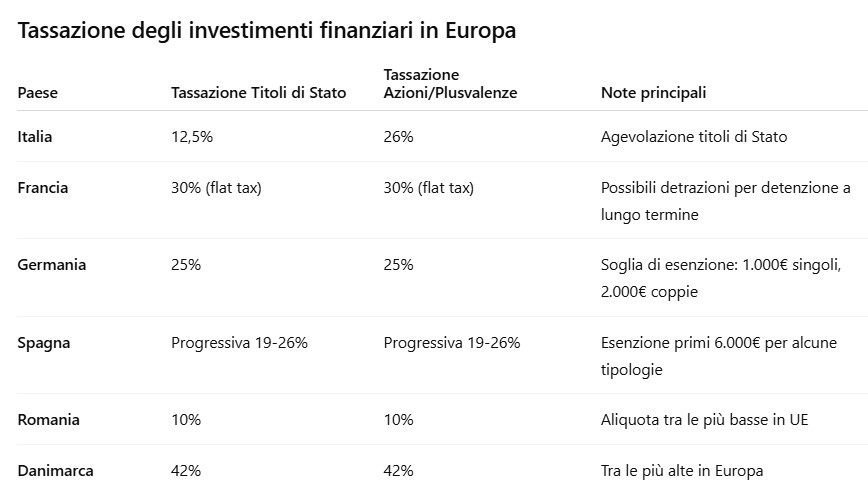

I titoli di Stato italiani (BTP, BOT, CCT, CTZ) sono tassati con un’aliquota del 12,5% sia sugli interessi (cedole) sia sulle plusvalenze (capital gain) e la stessa aliquota si applica anche ai titoli pubblici territoriali (regioni, province, comuni) e ai titoli di Stato di Paesi nella “white list”. A questo va aggiunto che questi titoli non sono sono soggetti a imposta di successione e che l’ultima legge di bilancio ha escluso i titoli di Stato ed altri prodotti finanziari garantiti dello Stato, fino ad un limite massimo di 50 mila euro complessivi, dal calcolo dell’indicatore ISEE.

Qual è invece la tassazione sulle altre attività finanziarie?

Le plusvalenze realizzate dalla vendita di azioni e i dividendi percepiti sono tassati con un’imposta sostitutiva del 26% (con l’eccezione di alcuni casi particolari in cui il valore delle partecipazioni viene rideterminato). Oltre alla tassazione sui rendimenti, si applica un’imposta di bollo dello 0,2% annuo sul valore complessivo degli strumenti finanziari detenuti.

Perché questa asimmetria?

La ratio è quella di favorire l’investimento in titoli di stato che dovrebbero presentare un rischio contenuto e alla portata dei piccoli risparmiatori e contribuire al finanziamento della pubblica amministrazione. Peraltro, secondo una stima dell’osservatorio sui conti pubblici dell’Università Cattolica, i rendimenti aggiuntivi accordati alla clientela retail per favorire la detenzione del debito pubblico hanno comportato oneri per 15,8 miliardi per le casse dello stato.

Come funziona negli altri paesi?

In Europa, le differenze di trattamento tra titoli di stato e altre attività sono molto minori e spesso del tutto assenti

Negli Stati Uniti le plusvalenza sono tassate separatamente con aliquote del 15% o 20% a seconda del reddito del contribuente, mentre i dividendi che in generale sono tassati come le plusvalenze a lungo termine (15% o 20%), possono essere anche soggetti a tassazione ordinaria in alcuni casi.

Quali sono le conseguenze negative delle agevolazioni sui titoli di stato?

In un paese che è già caratterizzato da limitata alfabetizzazione finanziaria e una scarsa dimestichezza dei risparmiatori con i prodotti azionari la sproporzione nel trattamento fiscale contribuisce a rendere i portafogli degli italiani sbilanciati verso i titoli di stato con scadenza a breve e medio termine. Questo significa che gli italiani vengono penalizzati come risparmiatori, perché rinunciano ai benefici ottenibili nel lungo periodo dell’investimento in azioni, ma anche come contribuenti perché alimentano la tendenza dello stato ad accumulare una quantità eccessiva di debito.

Come si potrebbe intervenire per attenuare la distorsione?

La mia proposta è molto semplice e si basa sul presupposto di evitare misure che risultino “politicamente costose” in termini di consenso elettorale:

- 1. ridurre o al limite eliminare il beneficio fiscale riservato ai titoli di stato aumentando l’aliquota dal 12,5% e portandola il più possibile vicina al 26%

- 2. accordare a chi detiene azioni per un periodo significativo (per es oltre 10 anni) un beneficio fiscale crescente al crescere del periodo per il quale si è mantenuto il titolo azionario

- 3. compensare le minori entrate del punto 2 con l’aumento delle imposte al punto 1 in modo che nel complesso la modifica sia neutrale

Quali sarebbero i benefici di una misura del genere?

- – i risparmiatori italiani sarebbero incentivati a bilanciare meglio i propri portafogli destinando a investimenti di tipo azionario, una parte maggiore della quota del proprio risparmio al lungo termine

- – i contribuenti maggiormente penalizzati dalla transizione del sistema previdenziale da un metodo di calcolo retributivo a uno contributivo otterrebbero una fiscalità di favore per gli investimenti realizzati in ottica di previdenza complementare

- – un maggiore investimento in azioni, per la componente destinata alla borsa italiana, contribuirebbe al finanziamento dell’economia locale e allo sviluppo dei mercati finanziari

- – l’incentivo fiscale potrebbe favorire la diffusione tra i risparmiatori di una maggiore cultura dell’investimento in capitale di rischio

- – l’aumento delle entrate derivante dalla modifica dell’aliquota agevolata avrebbe effetto immediato, mentre la riduzione derivante dalle minori imposte sulle plusvalenze da titoli detenuti per molto tempo avverrebbe in modo distribuito nel tempo con un saldo positivo nel breve periodo per il bilancio dello stato

- – l’incentivo a investire in azioni contribuirebbe alla diffusione di una maggiore cultura

Quali le possibili controindicazioni ?

- – La misura sarebbe in contrasto con la strategia di collocare quote sempre maggiori del debito pubblico presso le famiglie, portata avanti dai governi che si sono succeduti negli ultimi anni, tuttavia il maggiore gettito immediato potrebbe essere argomento convincente

- – L’investimento in azioni comporta dei rischi maggiori rispetto a quello in titoli di stato e l’aumento dell’esposizione delle famiglie italiane a questa asset class andrebbe accompagnato da una corretta informazione e illustrazione dei rischi associati con particolare riferimento alle oscillazioni dei mercati nel breve periodo

Conclusioni

Tra le numerose distorsioni del sistema fiscale italiano la differenza di trattamento tra gli investimenti in titoli di stato e in azioni costituisce un ambito nel quale si potrebbe intervenire ottenendo benefici per la collettività senza peggiorare i saldi di bilancio pubblico e con un costo politico relativamente accettabile.

L’autore del post è impegnato in una attività di divulgazione ed educazione finanziaria con il progetto della Finanza in Soldoni che si sviluppa attraverso podcast, newsletter e video