categoria: Sistema solare

Data center: ecco come la fame di energia rivoluziona la domanda

Post di Luca Lo Schiavo, Direttore presso ARERA fino a dicembre 2024, oggi è esperto di regolazione presso ERRA*–

Se la Spagna è andata al buio il 28 aprile 2025 per aver perso inizialmente solo poche centinaia di megawatt (MW) e poi ulteriori 7.000 MW per un effetto domino (ancora sotto indagine), oggi i gestori delle reti elettriche devono fare i conti con un nuovo tipo di rischio: la disconnessione improvvisa di data center che consumano centinaia di MW può provocare le stesse perturbazioni al sistema. Dietro ogni video in streaming, ogni ricerca online, ogni interazione sui social media si nascondono infrastrutture energivora come i data center destinate a trasformare radicalmente i sistemi elettrici di tutto il mondo.

La digitalizzazione sta ridisegnando la mappa della domanda elettrica globale. I data center, che fino a pochi anni fa rappresentavano ancora molto minoritaria nei bilanci energetici nazionali, sono il settore di maggiore crescita tra i consumatori industriali di elettricità. Ma a differenza delle industrie tradizionali, questi “large loads” digitali presentano caratteristiche comportamentali completamente nuove: possono avere “rampe” da zero a centinaia di megawatt in pochi secondi, disconnettersi improvvisamente e creare perturbazioni anche gravi, oltre che essere attrezzati per sostenere eventi di rete, in quanto richiedono livelli di affidabilità elevatissimi che superano persino molte altre infrastrutture critiche.

In occasione della consultazione MIMIT, attualmente in corso, sulla “Strategia per l’attrazione in Italia degli investimenti industriali in Centri Dati“, anche se non entra particolarmente nel dettaglio del rapporto tra infrastrutture digitali e sistema energetico, questo contributo esamina come alcuni Stati europei e gli Stati Uniti stanno affrontando il problema dell’integrazione dei data center nei loro sistemi elettrici, sviluppando approcci diversi ma complementari per affrontare la sfida indotta dalla crescita tumultuosa della Artificial Intelligence (AI) sullo sviluppo dei data center e quindi del loro input energetico. Mentre alcuni paesi europei hanno già sperimentato gli effetti diretti di questa rivoluzione digitale – l’Irlanda vede i data center consumare ormai il 21% della sua elettricità nazionale – altri stanno costruendo framework preventivi per gestire una crescita che appare inarrestabile. Dall’altra parte dell’Atlantico, gli Stati Uniti stanno mettendo a punto strumenti di coordinamento federale che potrebbero rivelarsi decisivi per la stabilità della rete elettrica più grande del mondo.

I data center, che fino a pochi anni fa rappresentavano ancora molto minoritaria nei bilanci energetici nazionali, sono il settore di maggiore crescita tra i consumatori industriali di elettricità (designed by Freepik)

La dimensione del fenomeno data center in Irlanda

L’Irlanda si trova oggi al centro di un paradosso energetico che racconta molto del nostro futuro digitale. Da una parte, l’isola verde è diventata il cuore pulsante dell’economia digitale europea, ospitando i data center di giganti tecnologici che gestiscono gran parte dei nostri servizi online quotidiani. Dall’altra, questa trasformazione digitale sta mettendo a dura prova il sistema elettrico nazionale, costringendo l’autorità di regolazione irlandese dell’energia (CRU) a ripensare completamente le regole per le connessioni dei data center e per l’ottimizzazione energetica complessiva, con un approccio ” energy system integration“.

Il documento di consultazione che la CRU ha pubblicato a febbraio 2025 (la decisione finale non è stata ancora adottata) rappresenta molto più di una proposta per una semplice modifica della regolazione nazionale: è il primo tentativo sistematico in Europa di conciliare la crescita impetuosa della digitalizzazione con gli obiettivi sfidanti di decarbonizzazione. Un tentativo che si è fatto in Irlanda per la prima volta ma che prima o poi riguarderà tutti i paesi europei, perché dietro ogni click, ogni video in streaming, ogni foto scambiata sui social media, c’è un data center (anzi, più d’uno) che consuma energia.

Per comprendere la portata della questione, bisogna partire dai numeri. I data center in Irlanda consumavano il 5% dell’elettricità nazionale nel 2015. Nel 2023, questa percentuale è balzata al 21%. Per dare un’idea di cosa significhi, è come se in otto anni fosse apparsa dal nulla una nuova categoria di utenti elettrici grande quanto un quinto dell’intero paese. Secondo le proiezioni riportate nel documento CRU, entro il 2032 i data center potrebbero arrivare a consumare il 30% del totale di elettricità consumata in Irlanda. Questo boom non è casuale: l’Irlanda offre un clima fresco (ideale per raffreddare i server), una posizione geografica strategica tra Europa e Stati Uniti, un sistema fiscale favorevole e, soprattutto, un’infrastruttura digitale di alta qualità. Il risultato è che oggi l’Irlanda ha la più alta percentuale al mondo di elettricità consumata dai data center rispetto al totale nazionale. Per confronto, mentre in Irlanda siamo al 21%, nei Paesi Bassi si ferma al 5,2%, in Germania al 3%, in Francia al 2,2% (anche in Italia, secondo stime recenti, siamo vicini al 2%). Come in quasi tutti i paesi, il fenomeno è particolarmente concentrato nelle aree metropolitane: in Irlanda, questo vuol dire nella sola area di Dublino, dove circa il 48% dell’elettricità consumata serve i data center.

Le nuove regole si applicano esclusivamente ai data center (non ad altri grandi consumatori industriali) proprio perché rappresentano un fenomeno unico per velocità di crescita, concentrazione geografica e modalità di consumo. La politica si basa su quattro pilastri principali.

Il primo pilastro è l’autosufficienza energetica: la prima proposta del regolatore è che ogni nuovo data center dovrà dotarsi di generazione elettrica propria (in loco o nelle vicinanze) “dispacciabile”, per una potenza pari alla sua capacità massima di consumo.[1] Questa generazione dovrà partecipare al mercato elettrico come un produttore indipendente, vendendo energia quando non serve al data center e potendo contribuire anche alla stabilità generale della rete se richiesto dal gestore del sistema. Il secondo pilastro riguarda la localizzazione intelligente: gli operatori di rete dovranno pubblicare mappe dettagliate che mostrino dove ci sono ancora capacità disponibili e dove invece la rete è satura. I nuovi data center saranno incoraggiati a localizzarsi nelle aree meno congestionate, e le connessioni potranno essere rifiutate nelle zone già sovraccariche.

Il terzo fronte è la flessibilità operativa: in alcuni casi specifici, i data center potrebbero essere chiamati a modulare i loro consumi per aiutare la rete nei momenti di maggiore stress, ricevendo compensi economici per questo servizio. Infine, la proposta CRU punta molto sulla trasparenza, in particolare in tema di emissioni: ogni data center dovrà rendicontare annualmente le proprie emissioni e l’uso di energie rinnovabili, con informazioni pubbliche che permetteranno di monitorare i progressi verso la decarbonizzazione.

Per chi gestisce o sta pianificando un data center, queste regole cambiano sostanzialmente l’equazione economica e operativa. L’investimento iniziale aumenta significativamente, perché oltre alle infrastrutture IT bisogna prevedere anche sistemi di generazione elettrica. Tuttavia, questa generazione può diventare una fonte di ricavi aggiuntivi vendendo energia al mercato elettrico nei momenti di surplus. Dal punto di vista operativo, i data center dovranno sviluppare competenze energetiche più sofisticate, gestendo non solo l’efficienza dei propri consumi ma anche la produzione e commercializzazione di energia.

Questo potrebbe accelerare l’integrazione verticale del settore o la nascita di nuove forme di partnership tra operatori di data center e produttori di energia. Le tempistiche di realizzazione si allungheranno, perché bisognerà coordinare la costruzione delle infrastrutture IT con quelle energetiche. Tuttavia, la CRU prevede meccanismi di “ramping up” graduali: la capacità di autogenerazione deve crescere di pari passo con l’effettivo utilizzo del data center.

Questo potrebbe accelerare l’integrazione verticale del settore o la nascita di nuove forme di partnership tra operatori di data center e produttori di energia. Le tempistiche di realizzazione si allungheranno, perché bisognerà coordinare la costruzione delle infrastrutture IT con quelle energetiche. Tuttavia, la CRU prevede meccanismi di “ramping up” graduali: la capacità di autogenerazione deve crescere di pari passo con l’effettivo utilizzo del data center.

Irlanda: prospettive future

Anche se la consultazione si è conclusa, la CRU non ha ancora adottato la decisione finale; non è detto che nel provvedimento definitivo non si trovino differenze anche importanti rispetto allo schema proposto in consultazione, frutto delle osservazioni raccolte nel dibattito pubblico, anche perché la soluzione proposta dalla CRU implica che l’industria dei data center dovrà affrontare costi e complessità aggiuntive molto significative. Tuttavia, l’alternativa – continuare con la crescita incontrollata fino al collasso del sistema o all’imposizione di moratorie drastiche – sarebbe molto peggiore. Quello che emerge dal documento della CRU è una visione del futuro digitale più matura e responsabile, dove la tecnologia non cresce a spese dell’ambiente ma diventa parte della soluzione ai problemi energetici. È un modello che richiede investimenti maggiori e competenze più ampie, ma che promette anche opportunità di business più diversificate e sostenibili nel lungo termine.

L’approccio irlandese potrebbe prefigurare quello che accadrà in altri paesi europei che stanno vivendo una crescita importante dei data center. La CRU non ha voluto imporre un modello rigido, ma ha creato un framework che può evolvere nel tempo in base agli sviluppi tecnologici e di mercato. Nel medio termine, l’autorità irlandese immagina una trasformazione più profonda, con una pianificazione strategica nazionale che coordini lo sviluppo dei data center con quello delle infrastrutture energetiche e di altro tipo. Questo potrebbe includere “parchi energetici” dove data center, impianti rinnovabili e sistemi di accumulo sono progettati insieme per massimizzare l’efficienza complessiva. L’obiettivo a lungo termine è chiaro: trasformare i data center da “consumatori passivi” di energia a “partecipanti attivi” del sistema energetico, contribuendo all’integrazione delle rinnovabili e alla stabilità della rete. In questo scenario, un data center non sarebbe solo un centro di elaborazione dati, ma anche un hub energetico che aiuta a bilanciare domanda e offerta di elettricità.

Spagna: data center e “concurso de demanda”

Il recente decreto spagnolo sul “concurso de demanda“ rappresenta un’interessante evoluzione nelle modalità di accesso alla rete elettrica, con particolare attenzione al settore dei data center. Il decreto riconosce esplicitamente l’importanza strategica dei centri di processamento dati nel panorama energetico contemporaneo. Il testo normativo sottolinea come queste installazioni siano destinate a giocare un ruolo fondamentale nel processo di trasformazione digitale e nell’implementazione di tecnologie associate all’intelligenza artificiale, in linea con la Strategia per l’Intelligenza Artificiale 2024. Questa attenzione non è casuale. I numeri spagnoli sono emblematici della crescita dei data center: secondo Spain DC, l’associazione nazionale del settore, la domanda dei data center sta passando da 200 MW nel 2024 a una previsione di 730 MW per il 2026. Come ha sottolineato Alejandro Fuster, Direttore Tecnico dell’associazione, “abbiamo impiegato 30 anni per costruire 200 MW, e ora in soli due anni costruiremo più di 400 MW“.

I data center dovranno sviluppare competenze energetiche più sofisticate, gestendo non solo l’efficienza dei propri consumi ma anche la produzione e commercializzazione di energia (designed by Freepik)

Il cuore del “concurso de demanda” risiede nell’abbandono della logica “first come, first served” che ha caratterizzato per decenni l’accesso alle reti elettriche. Al suo posto, il decreto introduce un sistema competitivo basato su punteggi che valuta le richieste di connessione secondo criteri qualitativi predefiniti. Il criterio principale è rappresentato dalle emissioni di gas serra evitate, elemento che assume un peso preponderante nelle decisioni di assegnazione della capacità. Questo significa che progetti capaci di dimostrare un contributo significativo alla decarbonizzazione ottengono un vantaggio competitivo sostanziale rispetto ad altre tipologie di consumo. Il meccanismo premia inoltre quei progetti che comportano l’elettrificazione di processi industriali tradizionalmente basati su combustibili fossili, così come quelli che promuovono lo sviluppo di nuovi vettori energetici verdi. In questo contesto, i data center possono posizionarsi favorevolmente se dimostrano di utilizzare energie rinnovabili o di contribuire a processi di efficientamento energetico.

Il decreto spagnolo, non è né distruttivo del principio di non discriminazione né rivoluzionario; rappresenta comunque un’interessante evoluzione del diritto energetico coerente con il quadro europeo che va approfondita, anche in Italia. Un’evoluzione che, mantenendo saldi i principi di equità e trasparenza, orienta il mercato verso scelte più sostenibili e strategicamente allineate con le sfide del nostro tempo.

Cosa succede in Europa

Se per l’industria globale dei data center, l’Irlanda sta diventando un laboratorio fondamentale, non mancano altri approcci. In Germania, per esempio, la legge tedesca sull’efficienza energetica (EnEfG, capo IV), in vigore dal novembre 2023, stabilisce normative tecniche tra le più dettagliate d’Europa per i data center. L’autorità tedesca di regolazione dell’energia (Bundesnetzagentur) richiede ai data center esistenti di raggiungere un fattore di “efficienza della potenza utilizzata”[2] (PUE) inferiore a 1,5 entro luglio 2027 e alle nuove strutture di raggiungere un PUE ≤1,2 dal 2026. Il quadro normativo prevede 100% di elettricità rinnovabile entro il 2027 e obiettivi progressivi di recupero del calore di scarto che salgono dal 10% (entro fine 2026) al 20% (oltre il 2028).

I grandi utenti energetici che consumano oltre 2,5 GWh annualmente devono implementare sistemi di gestione dell’energia e fornire calore di scarto a terzi quando tecnicamente fattibile. L’approccio normativo combina sanzioni amministrative con reportistica pubblica obbligatoria, creando una trasparenza senza precedenti nei dati sul consumo energetico.

I Paesi Bassi sono lo stato europeo che più di tutti ha riscontrato forti limitazioni nelle connessioni alle reti di trasmissione e di distribuzione a fronte dell’impennata di richieste di allaccio degli impianti di produzione rinnovabile (fotovoltaici e eolici). Ciò ha portato l’autorità di regolazione olandese (ACM) a sviluppare uno dei quadri regolatori più completi d’Europa in tema di priorità di connessioni alla rete. La scelta olandese è stata quella di puntare sulla flessibilità di connessione: il pacchetto di misure per fronteggiare la congestione di rete varato ad agosto 2024 richiede, tra l’altro, agli utenti ≥1MW di fornire servizi di flessibilità obbligatori quando richiesto dagli operatori di sistema. In particolare, i data center e gli altri utenti di grandi dimensioni, in cambio di un indennizzo, se richiesti devono assicurare un utilizzo ridotto della propria connessione durante i periodi di punta. Ciò libera maggiore capacità sulla rete elettrica durante i periodi di punta, consentendo ad altre aziende di connettersi più rapidamente.

Un altro paese interessante è la Danimarca. Questo paese nordico costituisce una sede ottimale per i data center, in quanto ha un clima relativamente freddo (utile per il cooling dei server), reti di teleriscaldamento sviluppate (per il recupero dell’energia termica in eccesso) e un’ampia quota di energie rinnovabili nel mix produttivo. La Danimarca ha anche colto questa opportunità economica facilitando gli investimenti nei data center, come dimostrato dalla graduale abolizione dell’imposta sull’obbligo di servizio pubblico sul consumo di elettricità. Nel 2015 la domanda di elettricità nel settore IT danese ammontava allo 0,5% del consumo nazionale di elettricità. Le stime di aumento vanno dall’8% al 33%, se si considera il potenziale sviluppo dei data center fino al 2040. D’altra parte, il calore in eccesso proveniente dai data center può rappresentare un’interessante fonte alternativa per i sistemi di teleriscaldamento, molto diffusi in Danimarca. Proprio in questo paese si ragiona in termini di sistema energetico integrato, con modelli di pianificazione energetica a lungo termine che considerano elettricità (rinnovabili incluse), calore e teleriscaldamento.

Infine, in Svezia, secondo un rapporto dell’Agenza svedese dell’energia il consumo attuale solo per i data center è di 2,8-3,2 TWh/anno, cui si aggiungono 1-1,5 TWh per il mining di criptovalute; le previsioni sono di aumento, solo per i data center, di raggiungere i 4,4-5,2 TWh entro il 2030. Un rapporto pubblico del governo regionale del Nord della Svezia (Norrbotten) contiene un avvertimento: se finora l’abbondanza energetica del Nord, legata soprattutto a risorse idroelettriche e eoliche, ha sostenuto i consumi del ben più densamente abitato centro-sud, questa situazione non può indefinitamente mantenersi per via della crescita della domanda locale, che si avvicinerà alla capacità produttiva, e quindi il potenziale di esportazione verso altre regioni del Paese tenderà inevitabilmente a ridursi. È un segnale importante di localizzazione anche per i data center, perché la Svezia è l’unico Paese europeo, oltre all’Italia, diviso in zone di mercato con prezzi differenziati (in Italia resiste, ma ancora per poco, il “prezzo unico nazionale”) e quindi l’energia costa meno dove c’è più abbondanza di produzione e costa di più dove è più scarsa.

Stati Uniti: un approccio federale multi-livello in costruzione

Se l’Europa sta sviluppando regolazioni nazionali specifiche per i data center, gli Stati Uniti stanno costruendo un framework federale più articolato, che riflette la complessità istituzionale americana. Il processo in corso mostra un sistema che, lungi dall’essere in ritardo, sta mettendo a punto strumenti di analisi e coordinamento che potrebbero rivelarsi più sofisticati delle soluzioni europee. Il punto di partenza è drammatico: secondo l’analisi del Lawrence Berkeley National Laboratory, i data center americani potrebbero passare dal 4,4% del consumo elettrico nazionale nel 2023 al 12% entro il 2028. Una crescita che, se confermata, rappresenterebbe il più rapido cambiamento nella composizione della domanda elettrica americana dalla diffusione dell’aria condizionata negli anni ’60.

La North American Electric Reliability Corporation (NERC) ha istituito una Large Load Task Force (LLTF) che ha elaborato il primo framework sistematico americano per i “grandi carichi emergenti”. L’approccio NERC è metodologicamente interessante perché non si limita ai megawatt di picco – criterio tradizionale usato da molti operatori – ma analizza le caratteristiche comportamentali che impattano l’affidabilità del sistema. Il documento tecnico pubblicati da NERC a luglio 2025 dal titolo significativo “Characteristics and Risks of Emerging Large Loads” introduce una distinzione tecnica fondamentale tra data center tradizionali, AI training facilities e AI inference centers. I primi hanno consumi relativamente stabili e prevedibili, mentre i data center per l’addestramento di modelli di intelligenza artificiale presentano profili di carico completamente nuovi.

I dati forniti da EdgeTunePower mostrano ramping rates di 1,9 per unità al secondo, che possono causare oscillazioni di frequenza se non gestite adeguatamente. La distinzione è rilevante anche dal punto di vista dell’infrastruttura: mentre i data center tradizionali utilizzano sistemi UPS (Uninterruptible Power Supply) per garantire continuità, molti AI training centers utilizzano sistemi di checkpoint che salvano lo stato del calcolo a intervalli regolari, rendendo accettabili brevi interruzioni. Questo cambia completamente i requisiti di backup e le modalità di disconnessione durante emergenze di rete.

NARUC (National Association of Regulatory Utility Commissioners), l’associazione delle commissioni statali di regolazione dell’energia (le Public Utility Commission che operano a livello dei singoli US States) ha dedicato il suo Summer Policy Summit 2025 – con 1.500 delegati da tutti gli stati – ad analizzare l’impatto energetico di AI e data center. L’approccio NARUC è complementare a quello NERC: mentre quest’ultimo si concentra sull’affidabilità tecnica del sistema, NARUC facilita il coordinamento delle politiche regolatorie statali. Il sistema americano delle Public Utility Commissions (PUC) statali non è dissimile dal mosaico dei regolatori nazionali dell’energia in Europa: anche negli USA ogni stato mantiene competenze primarie su connessioni, tariffe e pianificazione territoriale, proprio come ogni paese europeo conserva la propria autorità di regolazione.

La differenza sostanziale è nell’architettura di coordinamento federale: NERC fornisce standard tecnici vincolanti per l’affidabilità, mentre il regolatore federale (FERC) può emanare direttive specifiche per le interconnessioni e gli scambi tra mercati regionali ed esamina casi specifici, tra cui recentemente (aprile 2025) anche quello di un accordo di interconnessione tra una centrale nucleare in Pennsylvania e un data center di Amazon che avrebbe consentito l’aumento del consumo del data center: il caso è stato controverso, e si è risolto con il rigetto dell’accordo, confermando quando già deciso a novembre 2024, a causa dell’impatto negativo che avrebbe avuto sulle bollette dei clienti finali della stessa rete, spaccando il Collegio (favorevole al rigetto due componenti FERC, contrario il Presidente, che si era già espresso con una “dissenting opinion”).

Alcune giurisdizioni americane hanno già sviluppato approcci operativi specifici. Per fare solo un esempio importante, in Texas, il gestore di sistema ERCOT ha introdotto una soglia di 75 MW per definire “large loads” che richiedono studi di interconnessione dedicati secondo lo standard NERC FAC-002-2. Il sistema texano è particolarmente esposto al fenomeno perché molti AI training centers e crypto-mining facilities si sono localizzati in aree dove l’energia rinnovabile è abbondante ed economica. L’approccio ERCOT include anche elementi di flessibilità operativa: il programma Controllable Load Resource permette ai grandi consumatori di offrire servizi di riduzione del carico durante stress di sistema, ricevendo compensi per questa disponibilità. È un modello che potrebbe estendersi ad altri mercati elettrici americani, trasformando i data center da consumatori passivi a partecipanti attivi nel bilanciamento della rete.

Prospettive tecniche e regolatorie

Riassumendo, il framework americano, sebbene ancora in costruzione, presenta alcune caratteristiche distintive rispetto agli approcci europei. Mentre l’Irlanda punta sull’autosufficienza energetica e la Germania stabilisce soglie precise per il PUE, il sistema americano privilegia la standardizzazione tecnica e la flessibilità operativa. L’obiettivo sembra essere quello di trasformare l’imprevedibilità dei data center AI in una risorsa per la stabilità di rete, piuttosto che semplicemente contenerla. La metodologia NERC di analisi dei rischi – che distingue tra load observability, ramping coordination e resource adequacy risks – potrebbe diventare lo standard di riferimento internazionale. Se le regolazioni europee nascono dall’urgenza di gestire una crescita già in atto, l’approccio americano ha il vantaggio di costruire regole pensate ex ante per i carichi del futuro.

Non è ancora chiaro se questo modello federale multi-livello sarà più efficace delle soluzioni nazionali europee nel gestire la rivoluzione energetica dei data center. Quello che è certo è che gli Stati Uniti stanno sviluppando un framework che, una volta operativo, potrebbe influenzare significativamente le best practices globali del settore.

In Italia: la Strategia MIMIT sui Data Center

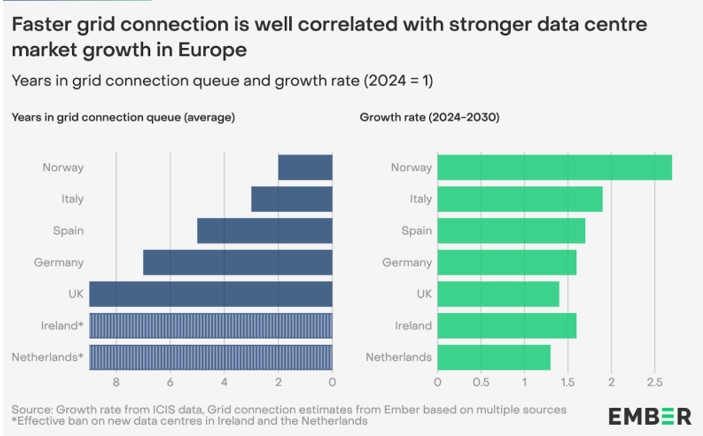

Un recentissimo rapporto Ember mette l’Italia in una situazione molto promettente, con un tasso di crescita per i data center atteso nel periodo 2024-2030 dell’ordine del 75-80% in più rispetto al 2024 (attualmente la domanda ha toccato i 40 GW con il 60% concentrato tra Lombardia e Piemonte) e tempi di connessione alla rete dell’ordine di tre anni, contro “code di attesa” per la connessione di 7 anni in Germania e di 9 e più anni in Gran Bretagna, Irlanda e Olanda (si veda figura).

Particolarmente significativa risulta, allo stato attuale, l’assenza di coinvolgimento dell’Autorità di Regolazione per Energia Reti e Ambiente (ARERA) nel processo di definizione della Strategia di attrazione in corso di definizione presso il MIMIT. Mentre come abbiamo visto negli altri paesi i regolatori giocano un ruolo di primo piano sulle politiche relative allo sviluppo dei data center, in Italia ARERA appare completamente fuori dal dibattito. Questa lacuna non è meramente procedurale ma sostanziale: senza il coinvolgimento del regolatore energetico, qualsiasi strategia per i data center rischia di rimanere una raccolta di buone intenzioni priva di strumenti operativi specifici; ad esempio, per il PUE, citato nel documento di consultazione solo come “rapporto tra l’energia totale consumata dal data center e l’energia necessaria per l’hardware IT” non viene proposto alcun valore limite, né un obiettivo temporale o qualche meccanismo di enforcement.

Anche sul fronte delle rinnovabili, il documento si limita a menzionare gli strumenti esistenti del MASE senza sviluppare alcuna visione specifica per l’integrazione dei data center nel sistema energetico nazionale. Questa timidezza normativa diventa ancora più evidente quando confrontata con la determinazione dei regolatori europei nel definire regole precise. Mentre in Irlanda il regolatore propone soglie quantitative per la generazione propria, tempistiche certe per il raggiungimento degli obiettivi e criteri chiari per la valutazione delle domande di connessione, l’Italia propone un sistema cartografico avanzato che dovrebbe orientare gli investitori. Il documento MIMIT auspicare “possibili premialità per i data center particolarmente virtuosi” ma non chiarisce le modalità con cui tale premialità si potrebbe estrinsecare (e questo dovrebbe coinvolgere il regolatore, presumibilmente).

L’assenza di una visione integrata con le politiche energetiche nazionali è tanto più preoccupante considerando che l’Italia dovrà raggiungere obiettivi ambiziosi di decarbonizzazione mentre gestisce una crescita della domanda digitale che non mostra segni di rallentamento. Il paradosso è che proprio ARERA possiede gli strumenti tecnici e le competenze per affrontare queste sfide, come dimostrato dalle sue decisioni su mercati della capacità, servizi di flessibilità e integrazione delle rinnovabili. Garantire che la crescita dei data center avvenga in modo compatibile con gli obiettivi di decarbonizzazione e stabilità del sistema elettrico richiede, inevitabilmente, il coraggio di porre regole chiare e responsabilità condivise sui diversi player, inclusi ovviamente i data center stessi. Semplificare le procedure autorizzative per i data center è un aspetto sicuramente necessario, e per fortuna è previsto dalle bozze dell’ultimo DL energia in discussione in questi giorni, ma probabilmente non basta.

*ERRA – Energy Regulators Regional Association – è un’associazione di autorità di regolazione est-europee, asiatiche, mediorientali e africane con sede a Budapest.

[1] Ciò non comporta che vi siano vincoli verso una determinata tecnologia di generazione, ma solo limiti emissivi “future proof”: “any technologies used for onsite or proximate generation should be sufficiently futureproofed in terms of facilitating low/zero emissions going forward e.g. if using gas generation, the equipment should be compatible with being run on hydrogen or biofuels” (CRU, pag. 56). È considerato tra le soluzioni ammissibili anche lo storage abbinato a unità di generazione basate su fonti rinnovabili intermittenti come solare e eolico.

[2] Ai sensi della norma tecnica DIN EN 50600-4-2, il parametro PUE (Power Usage Effectiveness, in tedesco Energieverbrauchseffektivität), è il rapporto tra l’energia totale consumata dal data center (includendo tutti i servizi: IT, raffreddamento, illuminazione, security, etc.) e il consumo di energia dedicata solamente ai servizi IT (storage, server, network). L’energia computata non include solo l’elettricità ma anche altre forme come idrogeno, gas, etc.