categoria: Vendere e comprare

Bullet loan e conto ipotecario: nuova flessibilità per le imprese?

Post di Stefano Tana, Presidente di Finanza.tech –

Nel cuore dell’Europa bancaria, esiste un paradosso silenzioso: le imprese italiane hanno fame di strumenti finanziari flessibili, ma il sistema del credito continua a servirgli sempre lo stesso piatto. All’estero, per esempio, strumenti come il bullet loan sono una prassi consolidata, mentre in Italia rappresentano quasi una chimera. Nessuna banca li propone, pochi imprenditori li conoscono. Eppure, sono esattamente ciò che servirebbe a chi investe in cicli lunghi, con ritorni dilazionati nel tempo.

Riflettiamo su quali sono questi strumenti, perché mancano nel nostro mercato e cosa possiamo imparare da soluzioni dimenticate come lo scoperto di conto corrente ipotecario, che potrebbe offrire spunti per una nuova stagione del credito alle imprese.

Un’opportunità mancata nel mercato italiano: cosa sono i Bullet Loan?

I bullet loan – o “finanziamenti bullet” – sono una tipologia di prestito in cui l’intero capitale preso a debito viene rimborsato in un’unica soluzione al termine del periodo di ammortamento, mentre durante la vita del finanziamento l’impresa si limita a versare soltanto gli interessi maturati.

Questa struttura consente alle aziende di pianificare con maggiore flessibilità la propria gestione finanziaria, mantenendo la liquidità disponibile per investimenti strategici e operatività quotidiana senza subire la pressione di rate periodiche che erodono il cash flow.

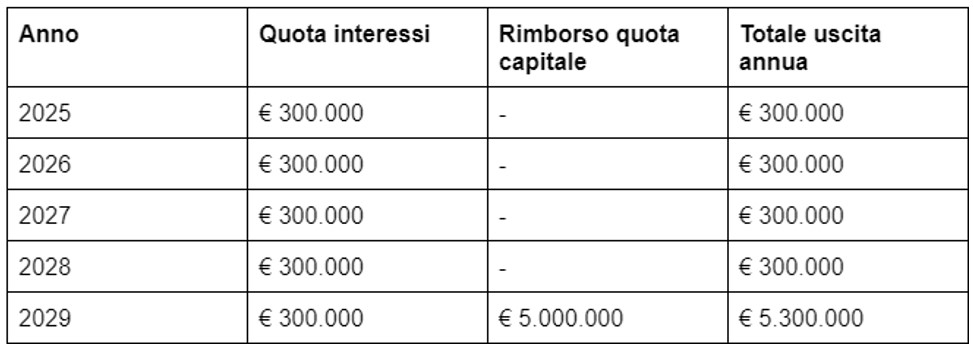

Vediamo l’esempio di un’impresa che ottiene un finanziamento bullet da 5 milioni di euro con durata di cinque anni e tasso fisso annuo del 6 per cento. Durante i primi cinque anni paga solo gli interessi annuali, pari a 300 mila euro, mentre il capitale viene rimborsato tutto insieme alla fine.

Tabella esemplificativa per i Bullet Loan

Nel panorama internazionale, soprattutto nei mercati anglosassoni e del Nord Europa, i bullet loan rappresentano una prassi consolidata nel corporate finance e nel private debt. Sono strumenti particolarmente adatti per progetti a ritorno differito, ovvero iniziative in cui i flussi di cassa generati arrivano solo dopo un certo numero di anni, come spesso avviene nello sviluppo di nuovi impianti, nella ricerca e sviluppo di tecnologie innovative o nell’espansione in nuovi mercati esteri. In questi casi, la possibilità di rinviare il rimborso del capitale alla scadenza permette all’impresa di far maturare il valore dell’investimento prima di dover restituire l’esborso iniziale.

I contesti di utilizzo più comuni includono:

– Investimenti in ricerca e sviluppo, dove il ritorno economico si manifesta solo una volta completata la fase di sviluppo e commercializzazione.

– Realizzazione di nuovi impianti produttivi, che richiedono anni per entrare a regime e produrre flussi di cassa significativi.

– Espansione internazionale e apertura di filiali estere, dove il break-even viene raggiunto spesso solo dopo diversi esercizi.

– Operazioni straordinarie come acquisizioni, leveraged buyout o ristrutturazioni aziendali, in cui la disponibilità immediata di capitale è cruciale e la pressione di rimborso immediato del capitale potrebbe compromettere l’operazione stessa.

In Italia, invece, la situazione è molto diversa. All’interno del sistema bancario tradizionale, l’utilizzo dei bullet loan è quasi inesistente. Le cause sono molteplici: una propensione al rischio più bassa da parte degli istituti di credito, una normativa bancaria e di vigilanza che privilegia schemi di ammortamento lineare o progressivo, e una scarsa diffusione di cultura finanziaria alternativa sia tra le banche che tra le imprese. A questo si aggiunge il fatto che molte PMI italiane, pur avendo progetti di crescita con ritorni differiti, non sempre dispongono di un rating creditizio tale da ottenere strumenti considerati a più alto rischio dalle banche.

Eppure, la domanda esiste ed è in crescita. In un contesto di competizione globale, molte aziende italiane hanno bisogno di strumenti finanziari che permettano di allineare il rimborso del capitale al reale ciclo di maturazione degli investimenti, evitando di compromettere il cash flow operativo nei primi anni. Questo diventa ancora più evidente nei settori ad alta intensità di capitale – come l’industria manifatturiera, l’energia rinnovabile, le infrastrutture e l’innovazione tecnologica – dove i tempi di ritorno sono medio-lunghi e richiedono soluzioni flessibili.

Se il mercato del credito italiano riuscisse ad aprirsi a questo tipo di strumenti, si potrebbe creare un ecosistema finanziario più moderno e competitivo, in grado di sostenere la crescita delle imprese e attrarre investitori istituzionali internazionali. I bullet loan, combinati con garanzie pubbliche o strumenti di mitigazione del rischio, potrebbero diventare una leva strategica per sbloccare capitali e favorire l’innovazione, colmando un gap che oggi rallenta il potenziale di sviluppo di molte realtà imprenditoriali nel nostro Paese.

Riscoprire il conto corrente ipotecario

Per colmare il gap di strumenti finanziari flessibili a disposizione delle imprese italiane, potremmo guardare indietro e riscoprire una soluzione quasi dimenticata: lo scoperto di conto corrente ipotecario. Questo strumento, oggi quasi scomparso, era una forma di finanziamento capace di offrire alle aziende grande elasticità nella gestione della cassa e tempi di rimborso non predeterminati, garantendo al contempo la banca attraverso una solida ipoteca su beni reali.

Il meccanismo era semplice ma estremamente efficace:

– Linea di credito garantita: la banca metteva a disposizione dell’impresa una somma prestabilita, utilizzabile a discrezione secondo le esigenze di cassa.

– Rimborso flessibile: non esisteva un piano di ammortamento rigido; il capitale poteva essere restituito gradualmente o anche in un’unica soluzione, in base all’andamento dei flussi aziendali.

– Garanzia reale: l’operazione era coperta da ipoteca su immobili, terreni o asset strategici, riducendo notevolmente il rischio per l’istituto di credito.

Questo modello, molto diffuso fino agli anni Ottanta e Novanta, rappresentava una via di mezzo tra un fido di conto corrente e un mutuo ipotecario, combinando la flessibilità del primo con la solidità di garanzia del secondo. Per le imprese significava poter affrontare cicli economici e investimenti di medio-lungo periodo senza subire la pressione di rate fisse, mentre per le banche offriva la certezza di una protezione patrimoniale in caso di insolvenza.

Oggi, il concetto potrebbe essere riattualizzato e modernizzato con tecnologie di monitoraggio, scoring dinamici e piani di rimborso flessibili. Rivisitare lo scoperto di conto corrente ipotecario in chiave moderna significherebbe offrire alle PMI italiane uno strumento capace di garantire respiro finanziario, sostenere investimenti e adattarsi a mercati sempre più incerti. Sarebbe una vera e propria innovazione ispirata al passato, utile a ridare slancio a un settore creditizio che oggi soffre di eccessiva rigidità e poca capacità di accompagnare la crescita reale delle imprese.

Bullet vs conto ipotecario: non una fusione, ma una comparazione utile

Non si tratta di fondere i due strumenti, bensì di considerarli opzioni complementari per affrontare la stessa criticità: la mancanza di flessibilità nel credito a lungo termine per le imprese. Il bullet loan si presta a progetti ben strutturati e con orizzonti temporali definiti, dove l’azienda conosce la durata dell’investimento e può pianificare un rimborso unico al termine. Questo approccio è particolarmente efficace quando le entrate sono attese in modo certo a fine progetto, permettendo di allineare il debito ai ritorni economici senza drenare liquidità intermedia.

Lo scoperto di conto corrente ipotecario, al contrario, si adatta meglio a situazioni fluide e meno prevedibili, caratterizzate da flussi di cassa irregolari e fabbisogni di liquidità intermittenti. Qui la leva è la garanzia reale – immobili, terreni o altri asset strategici – che consente alla banca di esporsi con maggiore tranquillità e all’impresa di gestire il debito in maniera elastica, rimborsando quando i flussi lo permettono senza subire la rigidità di un piano di ammortamento fisso.

Esempi concreti di applicazione

– Startup deep tech: un’impresa che attende fondi europei garantiti in arrivo tra diciotto mesi potrebbe strutturare un bullet loan per coprire le spese di prototipazione e ricerca, sapendo di poter restituire il capitale in un’unica soluzione quando i finanziamenti saranno erogati.

– PMI agricola con incassi stagionali: un’azienda con terreni di proprietà ma entrate concentrate in pochi mesi l’anno potrebbe sfruttare un conto ipotecario per finanziare i picchi di spesa – sementi, manodopera, macchinari – tra una stagione e l’altra, rimborsando in modo flessibile quando arrivano i ricavi.

– Impresa manifatturiera in espansione: un’azienda che apre una nuova linea produttiva, con contratti già siglati ma incassi previsti solo a impianto operativo, potrebbe usare un bullet loan per l’investimento strutturato e un conto ipotecario come cuscinetto di liquidità per gestire eventuali imprevisti.

Strumenti di credito più flessibili possono sostenere la crescita delle imprese italiane (immagine da Freepik)

In sostanza, si tratta di due strumenti diversi che rispondono a esigenze complementari: uno allinea il debito ai ritorni programmati di progetti specifici, l’altro assorbe l’incertezza dei flussi e dà respiro nei momenti di tensione finanziaria. Insieme, offrirebbero alle imprese italiane quella flessibilità oggi quasi assente nel panorama del credito tradizionale.

Più coraggio, meno rigidità

La riflessione è semplice: il credito d’impresa in Italia ha bisogno di una vera evoluzione. Oggi servono strumenti capaci di accompagnare la crescita senza soffocarla, di sostenere gli investimenti nei tempi reali del business e non nei limiti imposti da schemi rigidi.

I bullet loan e il conto corrente ipotecario non sono soluzioni avveniristiche né rischiose: sono strumenti concreti, collaudati e flessibili, già utilizzati con successo in altri mercati. Reintrodurli o adattarli significherebbe colmare un vuoto evidente tra le esigenze delle imprese e l’offerta di credito tradizionale.

Sperimentare modelli più coraggiosi non vuol dire indebolire il sistema bancario, ma renderlo più aderente all’economia reale, evitando che le aziende siano costrette a rivolgersi a canali esteri o al circuito della finanza non regolamentata. In un momento in cui la competitività dipende dalla capacità di investire con rapidità e visione, la flessibilità del credito non è più un optional: è una condizione necessaria per sostenere la crescita industriale del Paese.