categoria: Draghi e gnomi

Blue bond: la finanza sostenibile per la salute degli oceani

Post di Alessandro Curcuruto, SCR, Senior Analyst presso S&P Global. Lavora nel campo della finanza sostenibile, fellow di The Smart Institute think tank e socio dell’ Ente Nazionale per L’Intelligenza Artificiale. Questo articolo è scritto dall’autore a titolo personale.

La salvaguardia degli oceani è un tema di capitale importanza al centro del dibattito ambientale. Gli oceani coprono oltre il 70% della superficie terrestre e contengono l’80% di tutta la biomassa animale presente sulla Terra. I settori legati all’oceano contribuiscono con 2,5 trilioni di dollari all’economia globale, e due terzi di essa dipendono dalle risorse oceaniche. Se incontrollati, i fattori di stress oceanici potrebbero costare all’economia globale 400 miliardi di dollari all’anno entro il 2050.

Ogni tre anni, le Nazioni Unite organizzano una conferenza per la salvaguardia degli oceani; l’ultima edizione si è tenuta a Nizza lo scorso giugno. In questo contesto, i Blue Bond sono emersi come uno strumento fondamentale per allocare capitali alla protezione degli oceani.

I Blue Bond: finanziare la salute degli oceani per un futuro sostenibile

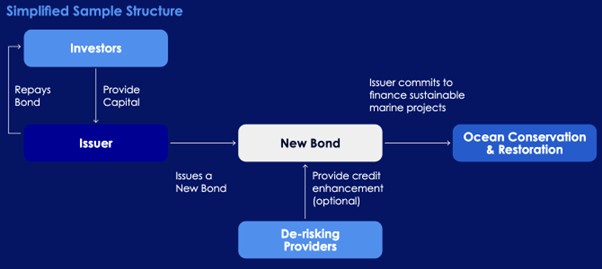

I Blue Bond, simili ai bond tradizionali, sono strumenti finanziari emessi da enti governativi, banche di sviluppo e aziende private. La loro peculiarità risiede nell’obiettivo specifico di finanziare progetti volti alla protezione e al sostentamento degli oceani e degli ecosistemi marini.

Come in qualsiasi altro bond, un investitore presta denaro all’emittente e, in cambio, riceve gli interessi ed il rimborso del capitale alla scadenza. La differenza fondamentale è che i fondi raccolti devono essere utilizzati esclusivamente per progetti sostenibili legati all’ambiente marino. Questi possono includere, ad esempio, la gestione della pesca, la riduzione dell’inquinamento marino o la restaurazione di una barriera corallina.

Il primo Blue Bond sovrano è stato emesso nel 2018 dalle Seychelles per un totale di 15 milioni di dollari, parzialmente garantiti dalla World Bank. I proventi del bond furono destinati a finanziare la protezione marina, la gestione della pesca e altri progetti per salvaguardare l’economia marina che, con circa il 17% della popolazione impiegata, rappresenta per le Seychelles il secondo settore dopo il turismo.

L’ONU al timone della Blue Economy

Le Nazioni Unite sono profondamente impegnate nella finanza blu, in particolare attraverso gli Obiettivi di Sviluppo Sostenibile (SDG). Questi 17 obiettivi globali mirano ad affrontare sfide mondiali come la povertà, la fame, la disuguaglianza, il cambiamento climatico e il degrado ambientale. Ogni obiettivo comprende diversi sotto-obiettivi specifici. In questo contesto, due obiettivi sono considerati “blu”: il numero 6 (Acqua pulita e servizi igienico-sanitari) e il numero 14 (La vita sott’acqua).

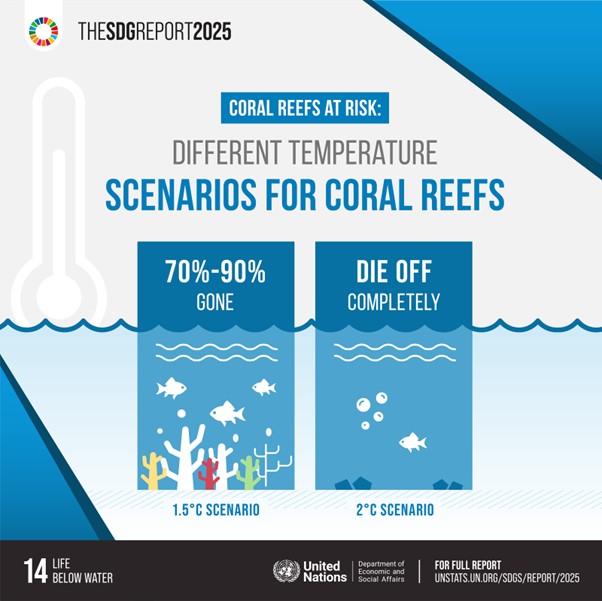

Barriere coralline a rischio, il report 2025 delle Nazioni Unite

Tra gli altri impegni delle Nazioni Unite nella Blue Economy, oltre alla già citata conferenza per la salvaguardia degli oceani, vi é la creazione dei Sustainable Ocean Principles. Questi principi forniscono un quadro di riferimento per pratiche commerciali sostenibili in tutti i settori e le aree geografiche oceaniche, servendo da riferimento condiviso.

Per quanto riguarda le istituzioni finanziarie, l’ONU ha emesso i Sustainable Blue Economy Finance Principles, il primo quadro di riferimento globale, volontario e applicabile a tutti i settori (banche, assicurazioni e investitori) che operano nell’ambito dell’economia blu. Lanciati nel 2018, questi principi sono stati sviluppati dalla Commissione Europea, dal WWF, dal World Resources Institute e dalla Banca Europea per gli Investimenti.

Infine, il rapporto Ocean Stewardship 2030 del Global Compact delle Nazioni Unite costituisce una vera e propria roadmap per i settori industriali legati all’oceano e per i decisori politici. Il documento individua cinque aree chiave: Cibo marino sostenibile, Trasporti marittimi a zero emissioni, Sfruttamento dell’elettricità oceanica, Mappatura degli oceani e Stop ai rifiuti che entrano nell’oceano. Per ciascuna di queste aree, il rapporto propone ambizioni specifiche e raccomandazioni concrete per azioni pubbliche e private.

Blue Bond: chi li emette e chi li compra?

I Blue Bond possono essere emessi da entità private o da autorità governative. Quelli privati sono principalmente destinati a finanziare l’acquisizione o la ristrutturazione di progetti in linea con gli SDG 6 o 14, come la costruzione di un parco eolico offshore. Il rimborso di queste obbligazioni si basa solitamente sui ricavi generati dall’attività finanziata; questi bond possono essere scambiati in borsa o Over-The-Counter. I Blue Bond sovrani mantengono la stessa struttura ma, essendo l’emittente un’autorità governativa con un profilo di rischio più basso, questo si traduce in un rendimento inferiore. Inoltre, il rimborso è garantito non più dai flussi di cassa dei progetti finanziati, ma dal bilancio dello stato emittente.

Nonostante ciò, dopo il bond delle Seychelles pochi enti sovrani hanno emesso Blue Bond. Le Istituzioni Finanziarie Multilaterali (IFM) invece hanno emesso finora circa 2 miliardi di dollari in Blue Bond. La World Bank Group e la Inter-American Development Bank hanno per esempio emesso tutta una serie di questi strumenti, utilizzando i proventi per finanziare progetti a beneficio degli oceani.

Il settore privato si è distinto come l’emittente più attivo, raccogliendo quasi 9 miliardi di dollari fino ad oggi. Oltre 3 miliardi provengono dalle banche, soprattutto in Asia, con entità quali Bank of China, BDO Unibank delle Filippine e Bank of Ayudhya della Thailandia.

Anche le aziende non finanziarie legate all’ambiente marino si sono cimentate con i Blue Bond: per citare un’emissione, l’operatore portuale di Dubai DP World ha raccolto 100 milioni di dollari per affrontare l’impatto ambientale dei suoi porti e delle navi che li utilizzano.

Gli investitori in Blue Bond includono una vasta gamma di profili, dagli individui con un elevato patrimonio netto (High-Net-Worth Individual) ai venture capital e alle banche d’investimento. Questi bond consentono agli investitori di ampliare e diversificare il proprio portafoglio, ottenendo al contempo benefici reputazionali.

In poche parole: come si emette un Blue Bond?

Le linee guida dell’ICMA (International Capital Market Association) per i Blue Bond ampliano gli standard già in uso per gli strumenti finanziari sostenibili.

L’ICMA stabilisce che i Green Bond finanzianti al 100% “progetti blu” possono essere etichettati come Blue Bond da un emittente. Pertanto, i Blue Bond devono rispettare i quattro principi fondamentali stabiliti nei Green Bond Principles: uso dei proventi, processo di valutazione e selezione dei progetti, gestione dei proventi e reporting.

Le Nazioni Unite raccomandano agli emittenti di seguire tre passaggi. In primo luogo, gli emittenti devono assicurarsi che la proposta di emissione sia allineata agli standard globali esistenti e alle linee guida specifiche per i Blue Bond (ICMA, appena menzionate).

In secondo luogo, è fondamentale che gli emittenti sviluppino un framework che stabilisca una “Baseline Blu”, definendo obiettivi chiari e divulgando regolarmente le metriche di performance di sostenibilità. Questo framework dovrebbe chiarire che lo scopo del bond è contribuire agli SDG 6 o 14 e definire KPI che siano misurabili e verificabili.

Infine, come per la maggior parte delle altre emissioni sostenibili, la best practice suggerisce che un emittente dovrebbe ottenere una valutazione di terza parte indipendente (Second Party Opinion, SPO).

Esplorando altre forme di finanziamento “blu”

I Blue Bond non sono l’unica forma di finanziamento “blu”. Un esempio è il debt-for-nature swap (scambio debito-natura), uno strumento progettato per affrontare contemporaneamente le crisi del sovraindebitamento delle nazioni in via di sviluppo e del degrado ambientale. In pratica, i creditori rifinanziano il debito di un debitore sovrano a condizioni migliorate, e il governo debitore si impegna a utilizzare tutti o parte dei proventi per progetti legati alla natura. Per esempio, nel luglio 2024, gli Stati Uniti e l’Indonesia hanno strutturato un debt-for-nature swap in base al quale gli USA ridurranno i pagamenti del debito dell’Indonesia di 35 milioni di dollari nei prossimi nove anni e, in cambio, il governo indonesiano ha destinato questi fondi alla protezione e al ripristino della barriera corallina del paese.

Un’altra opzione sono i Sustainability-Linked Bonds (SLB), sebbene finora siano stati poco utilizzati. A differenza dei Blue o Green Bond, i proventi degli SLB non sono destinati a uno scopo specifico: l’emittente si impegna a pagare un tasso di interesse più elevato qualora non raggiungesse obiettivi pre-specificati. Nel luglio 2021, la compagnia alimentare marina Thai Union ha emesso un SLB di circa 151 milioni di dollari. Questo SLB prevedeva tre obiettivi: essere inclusa nell’indice DJSI Emerging Markets e classificarsi tra le prime 10 aziende dell’indice DJSI Food Products Industry, ridurre l’intensità delle emissioni derivanti dalle proprie operazioni di produzione del 4% annuo e aumentare del 5% annuo il monitoraggio in mare nella supply chain di tonno pescato in natura.

Futuro del mercato

Le emissioni di Blue Bond hanno acquisito un significativo slancio dal primo strumento emesso nel 2018. Secondo l’International Finance Corporation, si prevede che la blue economy arriverà a 3 trilioni di dollari entro il 2030, creando 40 milioni di posti di lavoro e rendendola l’ottava economia più grande del mondo, con un asset value stimato in 24 trilioni di dollari.

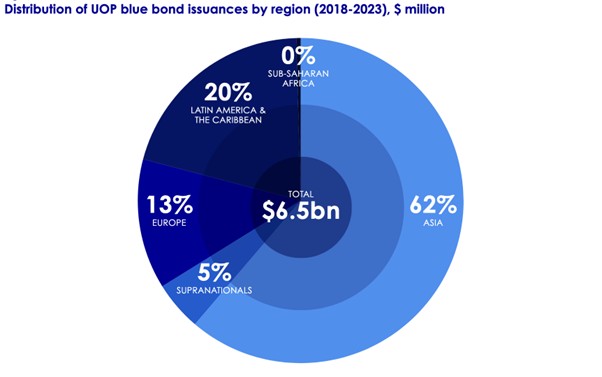

Secondo Systemiq, se la crescita dei Blue Bond continuasse al tasso del più maturo mercato dei Green Bond, le nuove emissioni di Blue Bond nel 2030 potrebbero valere fino a 14 miliardi di dollari, coprendo il 10% del divario annuale del SDG 14, gravemente sottofinanziato ad oggi. Fra il 2018 e il 2023 i Blue Bond, i DFNS e gli SLB hanno raggiunto circa 8,3 miliardi di dollari. Sebbene rappresentino ancora una piccola frazione del mercato del debito sostenibile, meno dello 0,2% del totale, i Blue Bond sono in crescita: al 2023, le emissioni cumulate di Blue Bond sono ammontate a 6,5 miliardi di dollari, con il solo 2023 che ha visto un 1,6 miliardi di dollari in nuove emissioni e circa 2,5 miliardi nel 2024.

Emissione di Blue Bond per regione, Systemiq – Scaling Ocean Finance

Vale la pena menzionare l’esistenza di fondi specializzati in investimenti nella blue economy: nel marzo 2023, la Fondazione Principe Alberto II di Monaco e Monaco Asset Management hanno lanciato un nuovo fondo di private equity dedicato a supportare l’SDG 14, con investimenti in 5 settori specifici: Soluzioni all’inquinamento da plastica, Alimenti blu sani rigenerativi ed equi, Spedizioni e nautica ecologiche, Ripristino e protezione e Dati oceanici. Qualche mese prima la fondazione aveva presentato il suo Blue Economy Index

Nel 2023 é stato anche annunciato da T. Rowe Price, in collaborazione con la World Bank, il lancio di un fondo blu con lo scopo dichiarato di aumentare l’accesso ai finanziamenti per progetti blu nei mercati emergenti e contribuire a migliorare gli standard di mercato per il crescente mercato dei Blue Bond.

Un blu più scuro

Tuttavia, i Blue Bond non sono esenti da critiche. Ad esempio, il prezzo di questi prodotti non è determinato dall’uso specifico dei proventi, ma piuttosto da fattori esogeni, come la solidità finanziaria dell’emittente e le condizioni di mercato.

Inoltre, l’emittente è tenuto a rendicontare l’investimento dei proventi e il relativo impatto, sebbene la dimostrazione di quest’ultimo possa risultare complessa. Infine, la vincolazione dei fondi potrebbe portare a un’allocazione non ottimale dei capitali.

A volte i Blue Bond vengono commercializzati sotto l’etichetta di Green Bond, che offre una definizione più ampia (i Green Bond finanziano tutto ciò che ha un impatto ambientale positivo, inclusi gli aspetti legati all’acqua). Ciò potrebbe anche essere fatto per attirare un numero maggiore di investitori, data la minore notorietà dei Blue Bond.

Blue Bond: la finanza sostenibile per la salute degli oceani

In sintesi, nonostante le sfide legate alla misurabilità dell’impatto e all’allocazione ottimale dei capitali, i Blue Bond rappresentano uno strumento finanziario innovativo e cruciale per la salvaguardia dei nostri oceani. Sebbene il loro mercato sia ancora in fase embrionale rispetto ad altri strumenti della finanza sostenibile, il potenziale di crescita è significativo, sostenuto da un crescente interesse da parte degli investitori nella finanza blu, come dimostrato anche dall’emergere di strumenti complementari come i debt-for-nature swap e i sustainability-linked bond.

Sarà essenziale continuare a promuovere l’innovazione finanziaria, incentivare una maggiore partecipazione sia pubblica che privata e migliorare la trasparenza e la rendicontazione dell’impatto. Solo in questo modo i Blue Bond e le altre forme di finanza blu potranno contribuire pienamente alla protezione degli oceani e di tutti gli ecosistemi marini.